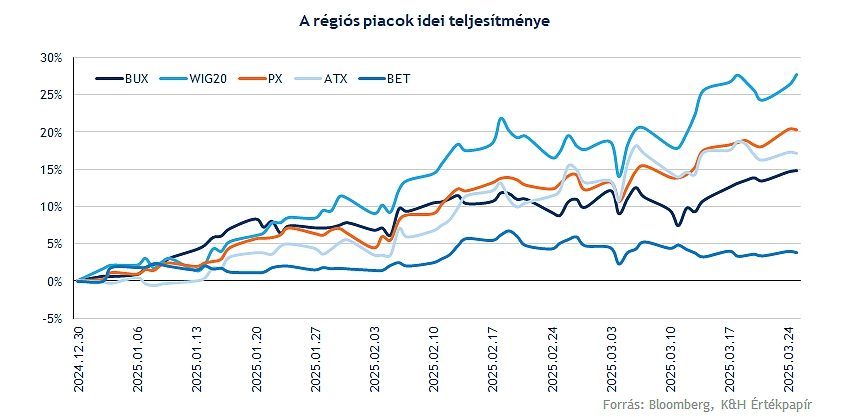

Meglepő képet festenek a nemzetközi részvénypiacok, hiszen régen láttunk ilyen mértékű felülteljesítést Európában, amihez, ha hozzávesszük az euró erősödését még jelentősebb eltérést kapunk az amerikai indexekhez képest. A talán szokatlannak nevezhető mozgást több tényező is befolyásolja, hiszen a befektetők az orosz-ukrán konfliktus lezárására várhatnak, emellett a vámpolitika okoz bizonytalanságot a tőzsdéken, de akár a recessziótól való félelmet is ki lehet emelni. Felmerülhet a kérdés, hogy nem is várható-e már fordulat, maradhat-e az európai szárnyalás a piacokon.

Az idei piaci teljesítményeket elnézve nem az elmúlt években megszokott tendencia mutatkozik egyelőre, hiszen Amerika alulteljesítő, míg a főbb európai piacok nagyobb lendületet szerezve tudtak érdemi emelkedéseket produkálni. A német kormány által bejelentésre kerülő támogatások hosszabb távon is löketet adhatnak nemcsak a német, de a környező országok gazdaságának is, ez pedig Európa erejét és megítélést javíthatja.

A befektetők az orosz-ukrán konfliktussal kapcsolatos hírekre, eseményekre, lehetséges tűzszüneti feltételekre kiélezetten figyelhetnek, egy esetleges békekötés pedig a háborús kockázat kiárazódását, vagy annak jelentős csökkenését hozhatná a régióban, amely a részvénypiaci felülteljesítést eredményezhetné rövidebb távon.

Ezzel szemben az amerikai piaci befektetők elsősorban Donald Trump vámpolitikájára fókuszálhatnak, hiszen a korai visszajelzések alapján érzékenyen érintheti egyes cégek növekedési kilátását, ráadásul a piacokat is bizonytalanságba borította az elmúlt időben. A tisztább képhez az első negyedéves GDP-adat nyújthat támpontot, erre még várniuk kell a befektetőknek, de összességében túl gyenge makroadatok egyelőre nem érkeztek a tengerentúlról. Kockázatok azért azonosíthatóak az amerikai piacon, amelyek hozzájárulhatnak a gyenge teljesítményhez:

- Vámpolitika okozta piaci bizonytalanság

- Recessziós félelmek emelkedése, GDP-előrejelzések csökkentése

- Európai piacokhoz képest fennálló prémium értékeltségben

- Növekvő beruházások az AI fejlesztésekre

- Magas kamatszintek fenntartása, kamatvágások esélyének csökkenése

Meddig ragyoghat Európa?

Látni kell, hogy az európai piacok újult erőre kaptak az idei évben, ezzel az amerikai indexekhez képest sorra felülteljesítőnek számítanak a főbb európai tőzsdeindexek. Ebben egyrészt az amerikai vámpolitikával kapcsolatos romló kilátások játszhatnak szerepet, másrészt Európában az új német kormány által nemrég bejelentett támogatások hozhatnak nagyobb fellendülést a térségben, ez pedig némi átárazódást eredményezett a nemzetközi piacokon. Emellett nem lehet elmenni az orosz-ukrán háborúval kapcsolatos béketárgyalások mellett sem, amelyre különösképpen figyelhetnek a befektetők, ez pedig a régiós kockázatok csökkenését hozhatja magával.

Érdemes a német gazdaságpolitikára röviden kitérni, illetve ennek hatásairól részletesebben beszámolni, hiszen februárban lezajlott a németországi választás, ahol a CDU-CSU pártszövetség győzedelmeskedett, míg a korábbi győztes SPD sokat vesztett a népszerűségéből. Friedrich Merz így hamar megragadta az alkalmat, és még az új kormány felállítása előtt fontos intézkedéseket tárt a parlament elé, amelyet az SPD, illetve végül a zöldek támogatásával el is fogadott a parlament. A fontosabb részletek a megállapodásból:

- Az adósságfék szabályozás feloldása, amely a védelmi kiadások mértékét növelheti, a GDP 1 százalékát meghaladó kiadások mentesülnének a korlátozás alól

- 500 milliárd eurós alap létrehozása az infrastruktúra fejlesztésére

- További támogatás regionális projektekre, zöldenergia támogatása

- A 16 német tartomány a GDP 0,35 százalékának (nagyjából 16 milliárd euró) megfelelő összegű hitelt vehet fel

Erősödő euró, javuló gazdasági kilátások

Nagyot meneteltek tehát a piacok, illetve az euró is erősödött az elmúlt hetekben a dollárral szemben, miközben a német kötvényhozamok is élesebb emelkedésnek indultak. Érdemes így áttekinteni, hogy milyen irányba mutatnak a rövidebb/középtávú trendek, lehet-e még tér az év eleje tartó növekedés folytatódására. Látni kell, hogy a nagyobb mértékű támogatások hosszabb távon is az euró erősödését támaszthatják meg, így az EURUSD idővel akár az 1,12-es szinteket is célba veheti, amelyre egyébként már tavaly szeptember óta nem láttunk példát, ebben a pozitív momentum és az euróba történő átárazódás nyújthat segítséget.

EURUSD napi grafikonja (2025. 03. 25. 13:00)

Az euró erejét tovább emelheti a növekedési kilátások javulása is, hiszen a Bloomberg várakozása alapján a német GDP 1 százalékos extra löketet kaphat rövid távon, míg, ha tartósan fennáll a támogatási rendszer, akkor a potenciális GDP-t is 2 százalékkal javíthatja hosszabb távon. Emellett kiemelendő, hogy nemcsak Németországra, hanem a környező országokra is pozitív hatással lehet a folyamat. Emellett a Németországgal szoros gazdasági kapcsolatot fenntartó országok (köztük Magyarország is) pozitívan részesülhet a gazdasági fellendülésből, amely többek között a régiós piacok erősödését hozhatná középtávon.

Szektorok között is látni átárazódást

A német kormány által létrehozott támogatási alap elsődleges célja a védelmi kiadások és ezzel a védelmi fejlesztések növelése, ami talán az utóbbi években kisebb fókuszt kapott, azonban az orosz-ukrán konfliktus új megvilágításba helyezte annak fontosságát. Így az adósságfék feloldása jelentős mértékű támogatást szabadíthat a szektor irányába, amely az európai hadiipari cégek fundamentumaira is kedvezően hathat. Az amerikai vámpolitika is segítheti az európai cégek térnyerését, hiszen ezáltal a német és más európai országok kormányai, fogyasztói is inkább az európai cégek termékeit részesíthetik előnyben.

Emellett a gazdasági fellendülés egyik nyertese lehet az európai bankszektor, amely az idei évben így is jól teljesít, de a kamatmarzsok stabilitása, a javuló hitelezés és a stabil gazdasági kilátások emelkedő bevételeket, valamint profitabilitást eredményezhetnek a közeljövőben. A német bankok továbbra is távol állnak a korábbi csúcsszintekhez képest, habár a 2008 látott árfolyamszintek elérése nem is tűnik reális célnak, de rövid-középtávon akár felülteljesítők lehetnek nemcsak a német, de az eurózónás bankok is.

Az infrastruktúra fejlesztésekre szánt összegből több nagyobb német ipari cég is részesülhet, így a Heidelberg Materials, vagy a Bilfinger már jelentősebb emelkedést tudhat a háta mögött, de több nagyobb értékű projekt aláírásával még inkább megerősíthetik a piaci pozíciójukat, további növekedést elérve, de rövid távon már mutatkozik némi túlvettség a szektoron belül. A német közlekedési hálózatra ráfér a vérfrissítés, így többet között a vonathálózat, vagy az autópályahálózat is felújításokon eshet át.

Az infrastruktúra fejlesztése nemcsak az utak minőségi javítását foglalhatja magában, hanem a digitalizáció fejlesztését is, vagyis az internethálózat lefedettségének javítását. Ez pedig a német Deutsche Telekom számára is további fejlődési lehetőséget nyitna meg, az 5G-hálózat kiterjesztése, valamint új végpontok kiépítése is fókuszba kerülhetne, amellyel az országos lefedettség is sokat javulhatna.

Az új német kormány támogatottságát élvezhetik akár a nagy német autógyártók is, hiszen már korábban elérték, hogy a 2025-re szabott széndioxid-kibocsátással kapcsolatos célokat elhalasztotta az EKB, így három év haladékot kaptak a társaságok. Már többször jelezték, hogy az elektromos autókra való átállás költséges, így a kínai versenytársakkal szemben hátrányt szenvedhetnek el, tehát ha az erősödő gazdaságot, a munkahelyek védelmének biztosítását és a versenyelőny kiépítését célozza a német kormány, akkor az autógyártók is kedvező helyzetbe kerülhetnek.

Az amerikai piac a gyenge vagy Európa túl erős?

Az amerikai piacok régen indították az ideihez hasonlóan gyengén az év első negyedévét, így érdemes áttekinteni milyen indokok húzódhatnak meg a gyengélkedő teljesítmény mögött, ahogy ezt már fentebb is említettük:

- A vámok okozta negatív hatások a vállalati profitabilitásban

- Recessziós félelmek emelkedése

- A csodálatos hetes iránti lelkesedés mérséklődése, a bigtech cégek nagymértékű CapEx kiadásaival kapcsolatos bizonytalanság

- Az AI trend kifulladásától, túlértékeltségétől való félelem

A Fed legutóbbi kamatdöntése során közzétette a friss gazdasági előrejelzéseit is, ahol egyrészt az inflációs pályán kissé felfelé módosított, míg a GDP-növekedés üteme kapcsán pesszimistábbá vált. Az idei évre így 1,7 százalékos növekedést vár a jegybank, azonban a recesszió kialakulásának esélye is emelkedett az utóbbi időben. Így a New York-i Fed modellje 30 százalék körüli esélyt ad az amerikai recesszió kialakulására, amely továbbra sem vészesen magas arány, de a kockázatok továbbra is bizonytalanságot jelentenek a piacokra nézve. Így a befektetők az április végén érkező első negyedéves GDP-adatra kiemelten várhatnak, hiszen ez egyrészt a vámok okozta hatásokról is tisztább képet adhat, továbbá a gazdasági teljesítmény kapcsán is tisztább előrejelzéseket mutathat.

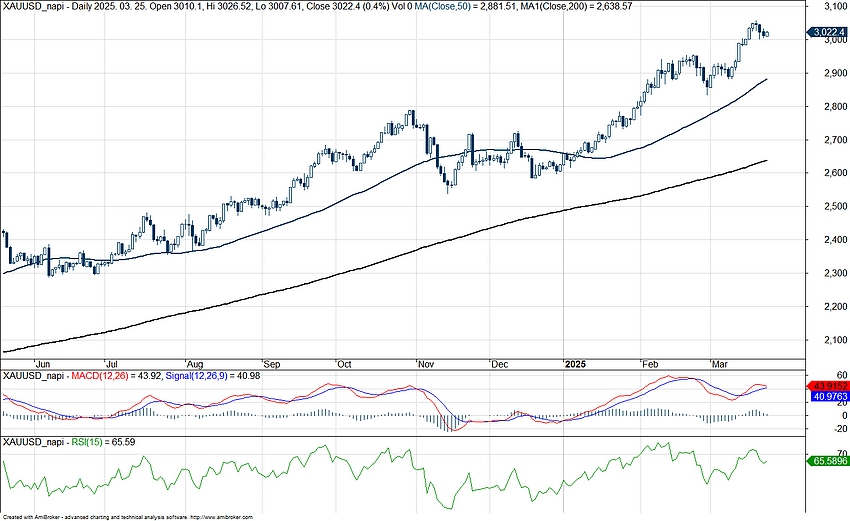

A gyengébb gazdasági környezetben egyébként továbbra is az arany mutathat erőt, amelyről nemrég különálló elemzésünkben is beszámoltunk, kiemelve, hogy a bizonytalan piaci környezetben felülteljesítő maradhat a nemesfém a következő időben is. A 3000 dolláros szint lélektanilag is kiemelkedő jelentőséggel bír, így érdemes lesz figyelni, hogy támaszként képes lesz-e üzemelni, hosszabb távon is stabil lendületet biztosítva ezzel.

Az arany napi grafikonja (2025. 03. 25. 13:00)

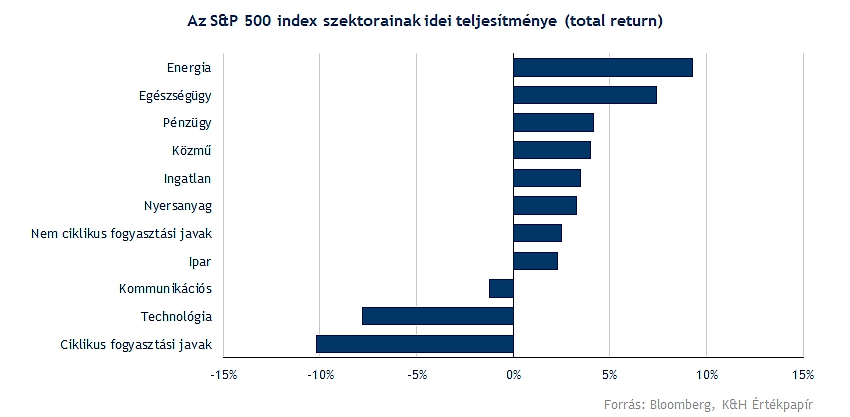

Az amerikai szektorok teljesítményét látva is inkább recessziós árazás mutatkozik egyelőre, hiszen elsősorban defenzívebb, az elmúlt években inkább lemaradó papírok tudtak idén felülteljesítők maradni, míg az elmúlt évek sztárpapírjai, a techpapírok, a csodálatos hetes sorra fordultak le, ezzel az S&P 500 indexen belül is gyengébb teljesítményt produkálva. Így akár az egészségügyi szektor, esetleg a nem ciklikus javak szektora maradhat hosszabb távon is ellenálló, hiszen a mindennapi termékek vagy gyógyszerek iránt stabil kereslet mutatkozhat gyengébb gazdasági környezetben is.

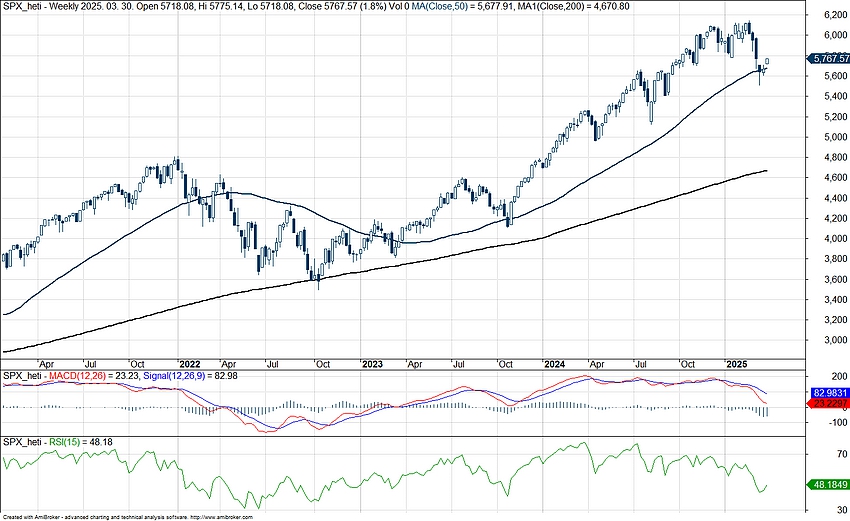

Ez már a medvecsapda?

A hosszabb távú képet nézve azonban nem látni nagy problémákat egyelőre, így a bika piac végének eljövetelét sem lehet kijelenteni. Ugyan akadnak negatív jelek az S&P 500 index terén (50 hetes mozgóátlag letörése, gyengülő előrejelzések, csökkenő GDP-növekedési ütem), de a csúcsokról számított 10 százalék körüli visszaesés nem nevezhető hatalmas korrekciónak. Technikailag az 50 hetes mozgóátlag felett való megragadás hozhatna új lendületet, hiszen legutóbb a 2022-es medvepiac során nem tudott egyhamar visszamászni az árfolyam, amikor is a 200 hetes mozgóátlagig korrigált vissza a részvényindex, így a következő hetek teljesítménye iránymutató lehet.

Az S&P 500 index heti grafikonja (2025. 03. 25. nyitás előtt)

A piacon egyébként historikusan is gyengébb szokott lenni a választást követően az első néhány hónap, ahogy ezt egy korábbi elemzésünk során is kiemeltük, hiszen a bizonytalanság megemelkedhet, az új gazdaságpolitikai lépések hatása pedig a korai szakaszban nehezebben számszerűsíthető. Historikusan a tavaszi időszak pedig jobban szokott alakulni a választást követő évben, így ha az év eleji csapkodás kisimulna, és emellett a gazdasági adatok is stabilitást jeleznének előre, az további löketet biztosíthatna az amerikai részvénypiac számára is. Továbbá egy gyengébb dollár a nagy exportcégek számára alapvetően nem teremt kedvezőtlen környezetet, hiszen a pozitív devizahatásoknak köszönhetően jobb profitabilitás elérésére lehetnek képesek.

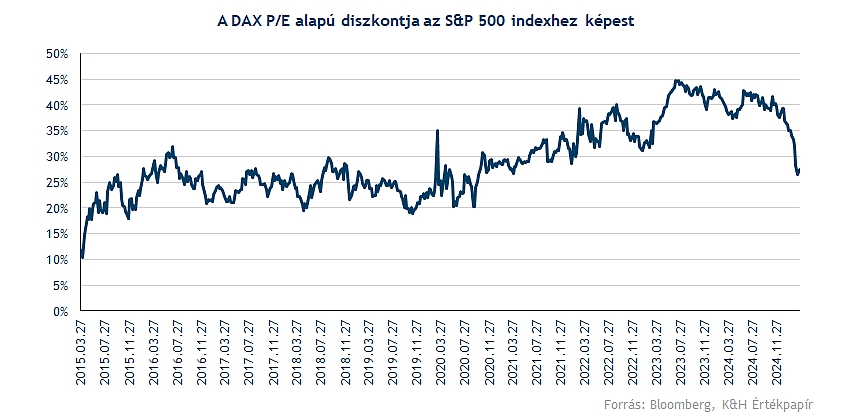

Emellett kiemelendő, hogy az európai piacokkal szembeni prémium értékeltség is szűkülni látszik, hiszen a DAX előretekintő P/E alapú diszkontja a 2020-as szintekig süllyedt vissza. Ez egyrészt a piaci teljesítmények eltérésének is betudható, másfelől a fundamentumok sem indokolnának ilyen mértékű alulteljesítést az amerikai piacon, ez pedig a relatív mutatószámok terén is a diszkont csökkenéséhez vezetett.

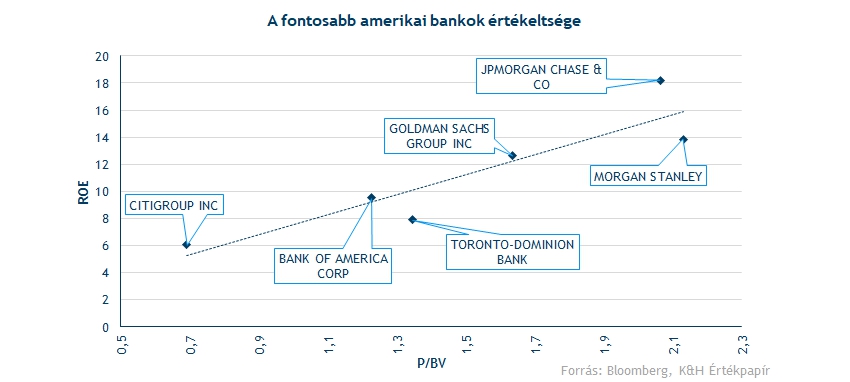

Látni kell, hogy a recessziós félelmek enyhülése és a gazdasági növekedés fenntartása az amerikai bankok számára továbbra is kedvező környezetet teremthetne, hiszen egyrészt kamatmarzs oldalon jelentős eredmények mutatkozhatnak, míg javuló piaci környezetben a befektetési és kereskedési bevételek is emelkedhetnek. Ráadásul év eleje óta így is felülteljesítő tudott maradni több nagybank is az S&P 500 index-szel szemben, így a Citi, a JP Morgan vagy a Wells Fargo pluszban is tartózkodik.

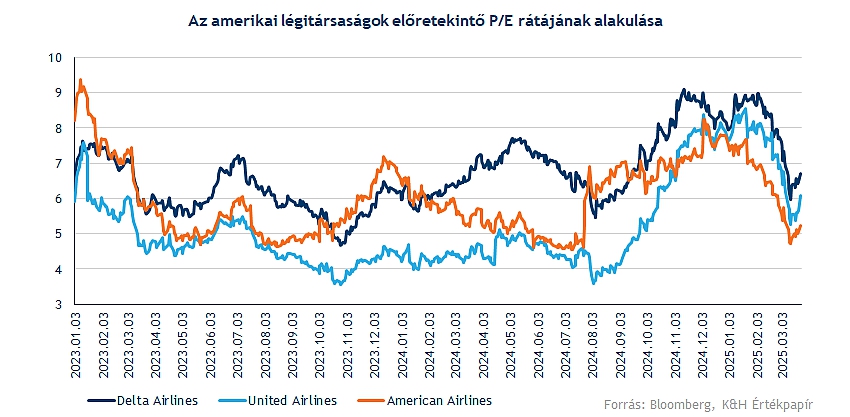

Kedvezőbb piaci hangulat mellett egyébként a kockázatosabbnak ítélt növekedési, illetve technológiai részvények is újult erőre kaphatnának, de kiemelhető lehet még az utazási szektor és azon belül is a légiipar. Itt az olajárak csökkenése, a költséghatékonyság növelése, valamint a stabil kereslet fenntartása hozhat hosszabb távon is erősödő fundamentumokat. A gyenge februári és márciusi teljesítmény erodálta az év eleji felülteljesítés mértékét az iparágon belül, így az értékeltségi mutatószámok is jelentős zuhanáson vannak túl, tovább növelve a diszkont mértékét. Technikailag így fontos szintekig estek vissza a részvények, amelyhez érdemi túladottság is párosul az indikátorok alapján, így a nyári szezonhoz közeledve, a légiipari szereplők is új lendületet gyűjtve indulnának szárnyalásnak.

Látni kell tehát, hogy a bizonytalanabb piaci környezetben adott a lehetőség a befektetők előtt egy óvatosabb, defenzívebb szektor felé történő átárazással. Azonban hatalmas gondok nem mutatkoznak egyelőre, valamint a szezonális hatás is szerepet játszhatott a gyengébb és bizonytalanabb piaci környezet kialakulásában, ennek stabilizálódása pedig tartósabb emelkedést hozhatna az amerikai piacon is, amelyben a recessziós félelmek miatt hanyagolt szektorok, iparágak újból lendületet kaphatnának. A gazdasági összkép tisztulásához a negyedéves GDP-adatokra lehetne még szükség, így addig az óvatosság is fennmaradhat a piacon.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.