Nagymértékű bővülést ért el a Netflix az előfizetői számok tekintetében, amelynek különösképpen örülhettek a befektetők, így ez a javuló tendencia a következő időben is fennmaradhat akár. A negyedéves eredmények kapcsán is sikerült felülmúlni az előzetes várakozásokat, bár a cég által kiadott előrejelzések nem túl acélosak, a befektetők inkább a felhasználói bázis alakulására figyelhetnek.

Már közel sem látni, hogy drámai lenne a helyzet a Netflix körül, hiszen visszatalált a növekedési pályára a vállalat, az eredmények mellett az előfizetői számok is fokozatosan javulnak. A tegnap este közzétett gyorsjelentésével tehát kellemes meglepetést okozott a befektetőinek a Netflix, az árfolyam is nagyobb ugrással reagált a hírekre, így a gyengébb piaci környezetben próbálhat ma helytállni a papír. Az elmúlt hónapokban még a Hollywoodban tapasztalt sztrájkok is nehezítették a cég helyzetét, azonban a sikeres tárgyalásoknak hála elsimíthatja a maradék fennálló problémákat is a társaság.

Az előző negyedévekhez képest gyorsult a bevételnövekedés üteme is a legutóbb lezárt periódusban, így 7,8 százalékkal haladta meg a tavalyi bázis szintjét a vállalat összbevétel terén. Ezzel 8,5 milliárd dollár feletti bevétel mutatkozott már ezen a soron, míg várakozások szerint további javulás várható a következő negyedévek során is.

A befektetők által kiemelten figyelt előfizetői bázis is a vártnál nagyobb mértékben tudott emelkedni, hiszen 8,8 millióval bővült a felhasználók száma a vállalatnál, amely a pandémiás időszak óta a legnagyobb mértékű javulás. A jelszómegosztás elleni küzdelem egyelőre tehát sikeresnek bizonyul, ez pedig jelentős növekedést tudott hozni a Netflix számára.

Az előfizetők számának növekedése nem hozott hasonló ütemű változást bevételek terén, így az egy felhasználóra jutó bevétel mértéke némileg mérséklődött tavalyhoz képest. Ez is jelzi, hogy az új felhasználók nem feltétlen a legdrágább csomagok felé terelődnek, ez pedig az ARPU alakulásán is nyomokat hagy. Tavaly a havi ARPU mértéke 11,85 dollár volt, mostanra pedig 11,7 dollárra mérséklődött, habár azért ez nem nevezhető drasztikus visszaesésnek, ráadásul összbevétel terén azért nem látni nagy gondokat.

Kissé óvatosabb előrejelzéseket tett közzé a vezetőség, így 11 százalék alatti növekedési ütemet vár az utolsó negyedévre a vállalat, így közel 8,7 milliárd dolláros bevétellel zárhatja ezt a periódust a cég. Az előfizetők száma kapcsán hasonló javulást vár a harmadik negyedéves mértékhez képest a vállalat. Az operatív marzs 20 százalék körül alakulhat az egész idei évet tekintve, ez javulást jelentene a 2022-es 18 százalékos rátához képest, ezzel együtt 2024-ben még tovább emelkedhetnek a marzsok.

Emelkedik a profit is

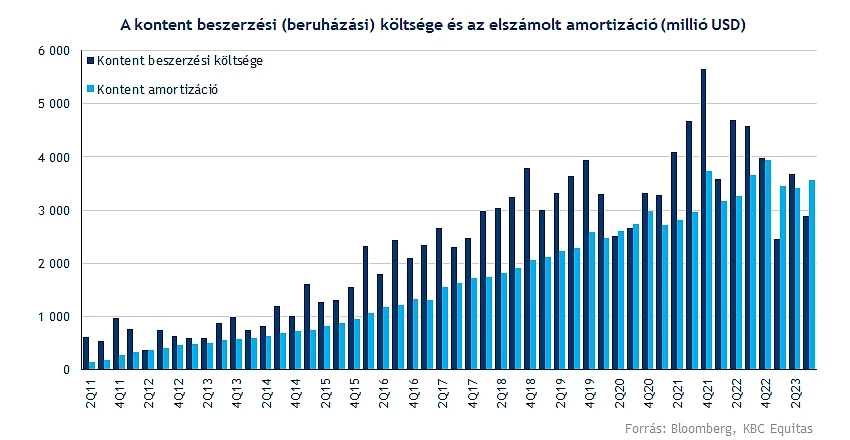

A Netflix nagy dobása, az olcsóbb, reklámokkal tarkított csomagok bevezetése kifizetődő döntésnek bizonyul egyelőre, emellett a jelszómegosztások betiltása is javuló előfizetői számokat és ezzel együtt eredményeket hoztak. Emellett több saját gyártású műsor is jól teljesített ebben az időszakban, így ezek kedvező hatása is érvényesült a számokban. A profitabilitás javulásában a költségek csökkenése is segíthet, a kontent amortizáció kapcsán már nem látni növekedést, ezzel együtt a kontent beszerzési költsége tekintetében is érdemi mérséklődés mutatkozik tavalyhoz képest immáron.

A működési eredmény tekintetében is emelkedés figyelhető meg, így lassan a 2 milliárd dollárt közelítheti a társaság. Az operatív profitmarzs is tovább tudott ezzel javulni, a negyedévet már 22,4 százalékos mutatóval zárta a cég. Így az éves gördülő marzs tekintetében is látható egy felfelé irányuló tendencia, ez pedig a jövőben akár tovább javulhat a kilátások alapján.

Nettó eredmény soron is 20 százalékos bővülést produkált a Netflix a tavalyi bázis időszakhoz képest, így majdnem 1,7 milliárdos profittal zárta ezt az időszakot a streamingszolgáltató. A négy negyedéves gördülő EPS mértéke is 10 dollár fölé kúszott, így tehát szemmel látható a pozitív fordulat, de azért azt is ki kell emelni, hogy a korábbi 11 dollár feletti rekord még messzebb van ettől.

A vezetőséget összességében optimizmus jellemzi, így a pozitív trend a következő negyedévek során is stabilan fennmaradhat, több fontosabb és kiemelt figyelmet kapó műsor érkezhet az idei utolsó három hónapban is, ez pedig akár az előfizetői bázis növekedését is előidézheti. Ráadásul bejelentette a cég, hogy egyes országokban (USA, Egyesült Királyság, Franciaország) emelni fogja a legdrágább előfizetői csomag díjait, ezzel javítva a bevételek alakulásán. Az amerikai piacon így 3 dollárral kell mélyebbre nyúlniuk a zsebükben a felhasználóknak, hiszen 20 dollárról, 23 dollárra emelkedik a díjcsomag mértéke.

Ugrásra készen a Netflix

Ugyan az elmúlt napokban fontosabb támaszszinteket tört le a Netflix, de a tegnap esti gyorsjelentés hatására ma jelentős ugrással nyithat az árfolyam, így az emelkedő trend sem sérült érdemben. Ezzel ismételten az 50 hetes mozgóátlag fölé kerül vissza az árfolyam, ami előtt a 200 hetes mozgóátlag, majd a 453 dolláros szint képezhetne ellenállást. A 690-700 dolláros szintek azért még kellő távolságban helyezkednek el, így az új történelmi csúcsok kijelöléséhez még igencsak sokat kéne javulnia a részvénynek.

Védelmet a jövőben tehát a mozgóátlagok mellett az emelkedő trendvonal képezhet, amelyek akár tesztelésre is kerülhetnének egy gyengébb piaci hangulat közepette. A 170 dollár alatti lokális mélypontok elérése mindenképp negatívumnak számítana, ráadásul a javuló kilátások, fundamentumok inkább az emelkedés irányába mutatnak egyelőre. Így tér lenne felfelé bőven, az indikátorok nem jelentenének komolyabb akadályokat, így a tegnapi jelentés akár új lendületet is adhatna.

A Netflix heti grafikonja (2023. 10. 19. nyitás előtt)

A 23,5-es előretekintő P/E ráta első pillantásra nem tűnik túl alacsonynak, de ha azt nézzük, hogy az elmúlt 5 évben átlagosan 44-es rátán forgott a papír, így már kicsit más képet kapunk. A versenytársakhoz képest is prémiumom forog a papír, bár ez a múltban is rendre így volt, hiszen a befektetők nagyobb növekedési potenciált láttak a Netflixben. A céget követő elemzők is vagy vételre vagy tartásra ajánlják többnyire a papírt, így a konszenzusos célár is 34 százalékos felértékelődési potenciált tartogat magában.

Értékelve a látottakat, elmondható, hogy nem okozott csalódást a Netflix, sőt, felülteljesítve a várakozásokat szárnyalásnak indulna a részvény. A kilátások sokat javultak az utóbbi időben, érezhetően van kereslet az olcsóbb csomagjánlatok iránt is, de a prémium csomagok is jól mennek. Így az eredmények is tovább növekedhetnek az elkövetkezendő negyedévek során, ez pedig a részvényárfolyamon is éreztetheti pozitív hatásait.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.