Ugyan bevétel- és profitsoron is hozta a várakozásokat az Infineon az előző negyedévben, viszont sok befektető már a profitabilitás romlását várja ezekről a szintekről, így a részvény eséssel reagált a hírekre. Mindezek ellenére a fundamentumok alapján vonzó maradhat a részvény, relatíve alacsony értékeltségen forog a papír, valamint több húzó iparágban is fontos szereplőnek számít a chipgyártó. A mai kereskedés során a 32,5 eurós támasz közelébe esett vissza az árfolyam, így érdemes lehet figyelni, milyen szinten tud zárni a részvény.

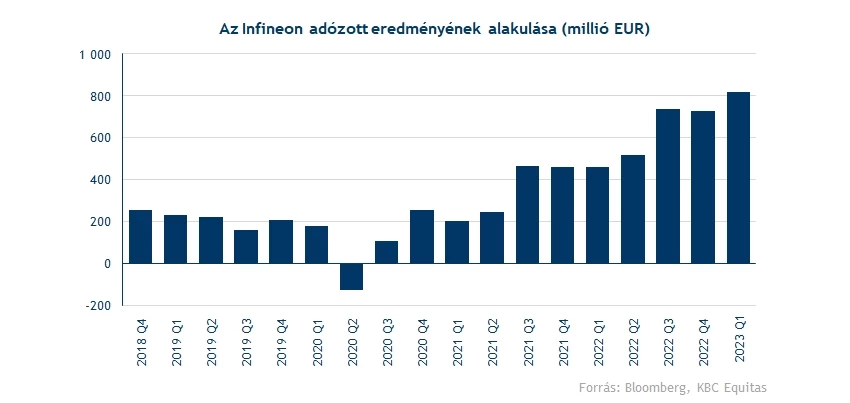

Tudta hozni a várakozásokat a főbb sorokon az Infineon ma reggel közzétett jelentése, március végéig összesen 4,12 milliárd eurós bevételt realizált a társaság, ami ugyan nem számít rekordnak, de negyedéves szinten azért javulás volt látható. Profit téren viszont már új rekord született a cégnél, folytatva az eddig jellemző folyamatos javulást. Összesen 900 millió euró volt a cég nettó profitja, ráverve a 810 milliós piaci várakozásra. A pozitív tőzsdei reakció mégis elmaradt, ugyanis a több piaci szereplő is attól tart, hogy most láthattuk a csúcsot profitabilitás szempontjából.

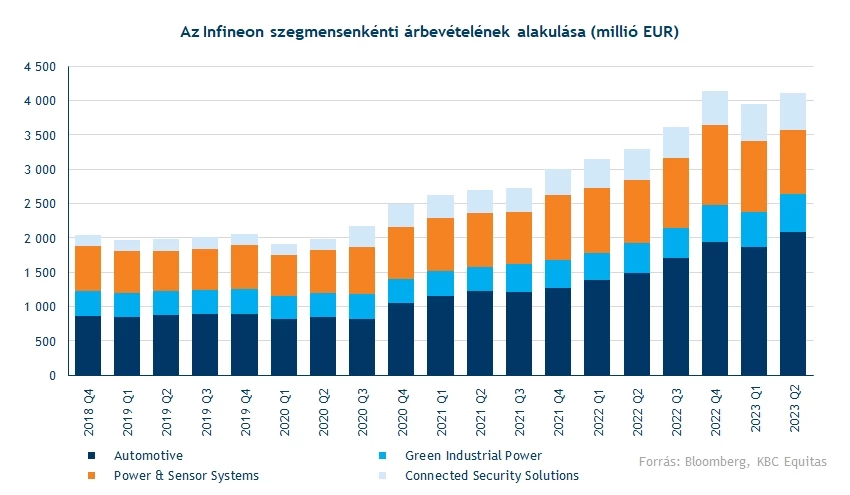

Felhúzta az autóipar a cég bevételeit

Kiemelkedő volt az autóipari szegmens teljesítménye, mivel a 2,1 milliárd eurós bevétel 40 százalékkal volt magasabb, mint egy évvel ezelőtt. Ezzel tartja a stabil növekedési ütemet a szegmens, és az összbevételnek már több mint felét teszi ki. Azt már több autógyártó jelentésénél is láthattuk, hogy a kereslet továbbra erős tudott maradni, így a korábbi várakozásokkal ellentétben elkerülheti a nagyobb visszaesést az iparág. A kínai autópiacra is szállít az Infineon, így a kínai gazdaság felpörgésével a német chipgyártó is jól járhat. A piaci trendek is abba az irányba mutatnak, hogy a gyártók az újabb autómodellekbe egyre több technológiát építenek be, amelyek üzemeltetése több mikrochipet igényel, az Infineon részvényesek örömére.

A cég Green Industrial Power (korábban: Industrial Power Control) része is erős negyedévet tudott zárni, habár kisebb méretekkel rendelkezik, mint az Automotive szegmens, de az 558 milliós bevételi számra így sem panaszkodhattak a befektetők. Ezzel zsinórban már harmadik negyedéve 30 százalék körül maradt az éves növekedési ütem. Látható, hogy a zöld átállás még mindig teljes erővel halad előre Európában, és a tavalyi energiaválság után még nagyobb hangsúlyt kaphatnak a megújuló energiaberuházások. A másik kisebb, Connected Security Solutions szegmens tartotta az évi 20-25 százalékos emelkedést, de a jövőt tekintve már pesszimistább az Infineon vezetősége, hiszen a lakossági fogyasztás még mindig gyengébb maradhat, így itt inkább stagnálást várnak.

A cég második legnagyobb, Power & Sensor Systems szegmense 925 millió eurós forgalommal gyengébben teljesített, mint a korábbi negyedévekben, éves szinten pedig stagnálás volt látható. Azt már korábban is jelezte a társaság, hogy a szegmens alulteljesítő lehet, így ez nem érhette nagyon váratlanul a befektetőket. Még nem kapott erőre a szerver- és PC piac sem, bár a mélypontot már elérhette az iparág előző negyedévben. Az elektronikai cikkek iránti kereslet is jelentősen lelassult, a fogyasztói bizalom nem tért vissza a piacra egyelőre. A mobileszközök terén is lassulás volt látható, azonban itt már fordulat jöhet el 2023 második felében a cég várakozásai szerint. A telekommunikációs szektor is gyengélkedik, ugyan Indiában az 5G kiépítése folytatódik, de globálisan ennek ellenére is lassulás volt látható.

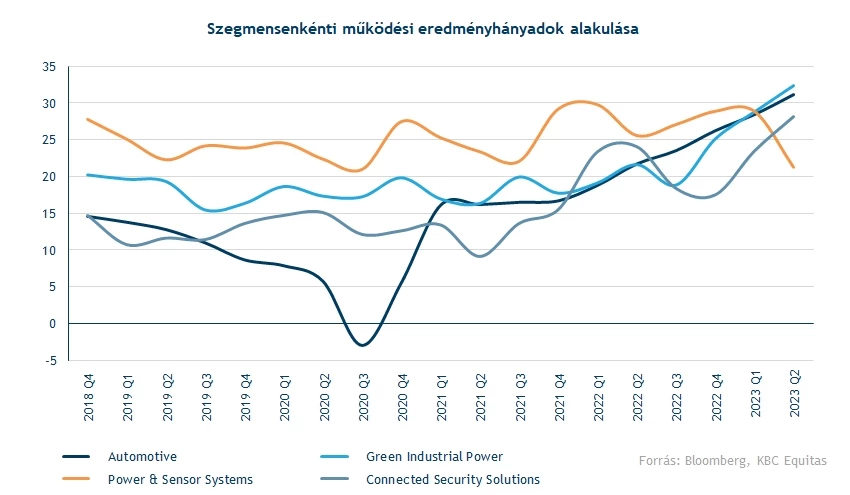

Javuló profitabilitás

Szinte mindegyik szegmensben tovább emelkedett a működési eredményhányad, egyedül a Power & Sensor szegmens volt alulteljesítő. Összeségében azért javulás látható profitabilitás terén, de sok befektető attól tart, hogy ez volt a csúcs, és innen már alacsonyabb marzsok mellett működhet a cég. Az összes szegmenst figyelembe véve 28,6 százalékos működési eredményhányad mellett operált az Infineon, az előrejelzések szerint viszont a következő negyedévekben ez az érték alacsonyabb lehet.

Vegyes előrejelzések

Az erős múltbéli teljesítmény viszont nem garantálja azt, hogy jövőben is fogja tudni tartani a korábbi növekedési ütemet, rövid távon inkább lassulást vár a menedzsment. A következő negyedévben 4 milliárd körüli bevétellel számol a vezetőség, ami alacsonyabb a vártnál. A Power & Sensor Systems és Connected Security Solutions szegmens alulteljesítő lehet, míg a zöldenergia stagnálhat. egyedül az autóipari szegmens növekedését jelzik előre a cégnél.

A 2023-as üzleti évre vonatkozóan megemelte a cég vezetősége a bevételvárakozásait, korábban még 15-16 milliárd euró közötti bevétellel számolt a menedzsment, ezt most 15,9-16,5 milliárdra változtatták. Ez azt jelenti, hogy a bevétel stagnálhat a következő két negyedévben is, 4 milliárd euró körüli szinten. Az autóipari és zöldenergia szegmensek várhatóan továbbra is felülteljesítőek maradnak, míg a Power & Sensor Systems bevétele elmaradhat a 2022-es értéktől. Az igazított bruttó eredményhányad így 47 százalék körül lehet egész évben, míg a várható működési marzsot 26 százalékra emelték.

Negatív fordulat a technikai képen?

Még tavaly októbertől egy emelkedő trendvonal mentén mozgott az Infineon árfolyama, kisebb-nagyobb kiugrásokkal, amit egészen április végéig nem vitt át. Mostanra viszont a támaszvonal mellett még az 50 napos mozgóátlagot is tartósan letörte a részvény árfolyama, ami így a közeljövőben ellenállásként köszönhet vissza. Ma a 32,5 eurós támasz foghatta volna meg az árfolyam esését, ennek letörésével viszont tovább romlana a részvény technikai képe. További esés esetén a 30,6 eurós árszint mellett még a 200 napos mozgóátlag is védelmet biztosíthat.

Ugyan a jelentésre negatív tőzsdei reakció érkezett, de látható, hogy még így is több mint 15 százalékos hozamot realizálhattak a részvényesek az idei évben. Hosszabb távon tehát még kitart az emelkedő trend, így kérdéses, hogy az elmúlt napokban látott esés egy hosszú távú negatív trend kialakulását jelzi előre.

Az Infineon napi grafikonja (2023. 05. 04. 14:00)

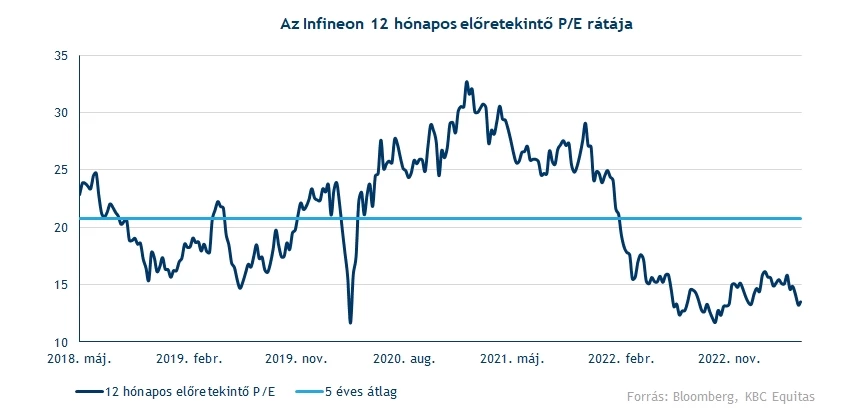

A cég értékeltségét vizsgálva azt láthatjuk, hogy a magasabb árfolyam ellenére még mindig igen alacsony értékeltségen forog a részvény jelenleg, a 13,5 körüli P/E ráta historikusan és az iparági szereplőkkel összehasonlítva is vonzó szintnek mondható. Az alacsony értékeltség annak is köszönhető, hogy az utóbbi hónapokban folyamatosan emelték profitvárakozásaikat a céget követő elemzők. Ez a 2023-as egész éves EPS előrejelzésen is jól látszik, a konszenzus fél éve még 1,9 euró körüli nettó profitot várt részvényenként, ez mostanra már 2,45 euróra emelkedett.

Az Infineont követő elemzők többsége optimista a cég részvényével kapcsolatban, a Bloomberg adatbázisában 25 vételi ajánlás mellett 4 tartási és mindössze egyetlen eladási javaslatot találhatunk. Nem meglepő módon a konszenzusos célár megközelítőleg 44 százalékkal magasabb a jelenlegi piaci árfolyamnál.

Összeségében tehát továbbra is kedvező szinteken tartózkodik a részvény, de természetesen az autóipar esetleges lassulása az Infineon teljesítményére is rányomná a bélyegét, azonban a jelenlegi trendek nem ebbe az irányba mutatnak. Emellett erős fundamentumokkal rendelkezik a cég, és a chippiacon is erős pozícióban találja magát.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.