Ugyan a negyedéves számok nem nyűgözték le a befektetőket, hiszen az elemzői várakozásokat sem sikerült hozni több fontos mutatóban sem, azonban látni pozitív jeleket a Disney körül. A tervek szerint az ősz folyamán több streaming szolgáltatás díját is megemelné a társaság, emellett a jelszómegosztás beszüntetésén is dolgoznának, ezzel is javítva a bevételek alakulásán. Kisebb plusz mutatkozik a nyitást megelőzően, bár azért túl nagy optimizmus nem lengi körül egyelőre a részvényt.

Nem a legerősebb gyorsjelentésén van túl a Disney, azonban vannak aspektusai a riportnak, amelyek hosszabb távon még nyújthatnak segítséget a vállalat számára. A befektetők kiemelt figyelemmel követik a streaming szegmens alakulását, így érdemes először ennek eredményével, kilátásaival foglalkozni.

A streaming maradhat fókuszban

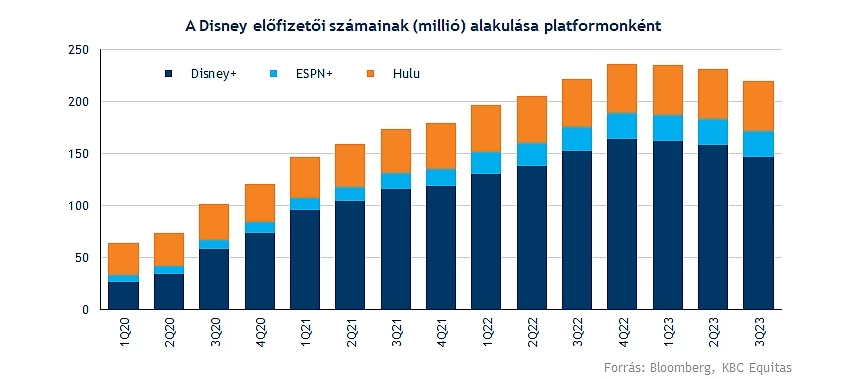

Első pillantásra talán a 146 milliós Disney+ előfizetői szám nem tűnne túl alacsonynak, azonban látni kell, hogy ez negyedéves alapon 7,4 százalékos csökkenést jelent, ráadásul az elemzőket is hidegzuhanyként érte ez a visszaesés. A legnagyobb mértékű csökkenés a Disney+ Hotstar gyenge teljesítményének tudható be, ahol egy 24 százalékos visszacsúszás figyelhető meg, mivel az indiai Premier League krikett meccsek közvetítési joga kikerült a társaság kezéből.

A vezetőség figyelmét sem kerülték el ezek a negatív folyamatok, így drasztikus áremeléseket jelentettek be a streaming szolgáltatások terén. A reklámok nélküli Disney+ előfizetési díj 27 százalékkal fog emelkedni az Egyesült Államokban, míg a reklámokat is tartalmazó csomag ára változatlan marad. Emellett az olcsóbb csomag elérhetőségét is kiterjeszti Kanadára, illetve egyes európai piacokra is a vállalat. A Disney+ szolgáltatás mellett egyébként a többi előfizetési csomag kapcsán is emeléseket hajt végre a vállalat, mivel még ebben a negyedévben is 512 millió dolláros veszteséggel zárt a streaming szegmens.

A versenytárs Netflixhez hasonlóan a jelszómegosztás ellen is felveheti a kesztyűt a cég, az év végéig dolgozhatják ki a folyamat részleteit, így akár már jövő év első felében alkalmazhatják a tiltásokat. A Netflix számára pozitív hatásokat eredményezett eddig a rendszer megváltoztatása, így ez a Disney számára is érdemi potenciált tartogathat.

Mérsékelt javulás a bevételeknél

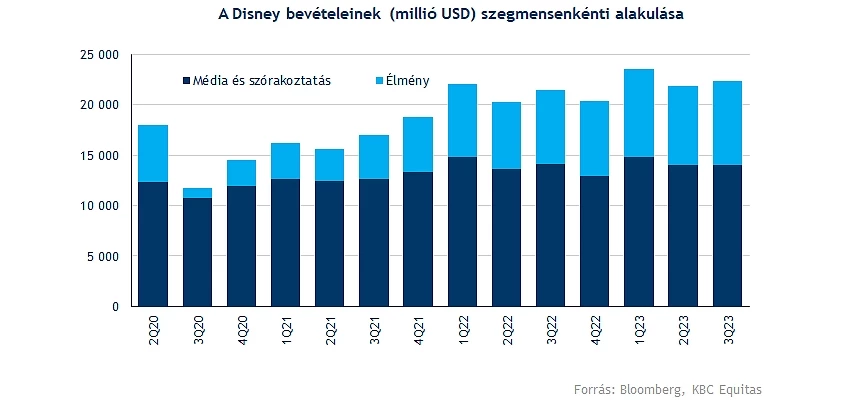

Az előzetes várakozásoknál kissé lassabb ütemű bevételnövekedést tudott felmutatni a társaság, így 4 százalékos emelkedést követően 22,3 milliárd dollárnyi bevételt tudott generálni a Disney. A jelentés egyik üde színfoltja az az élmény szegmens negyedéves teljesítménye lehet, hiszen 13 százalékos éves növekedést produkált ebben a divízióban a társaság. Bob Iger, a vállalat vezérigazgatója is külön kiemelte, hogy három üzletág adhatja a vállalat értékét a következő években, a streaming, a filmstúdiók, valamint a jelenleg is jól teljesítő élményparkok. A pandémiás helyzet lecsengésével világszerte kinyithatta a parkjait a Disney, és érezhetően nagy igény mutatkozik a belépőjegyek iránt.

A média szegmens már nem mutatott hasonló teljesítményt, negatívum a cég számára, hogy Hollywood-ban a forgatókönyvírók sztrájkba kezdtek, így akár több projekt is csúszhat a következő időszakokban. Iger jelezte, hogy a tervek szerint a jövőben csökkenhet a produkciók száma, inkább a minőség fejlesztésére fókuszálnának, valamint a költséghatékonyság növelésére fektetnék a hangsúlyt.

További költségcsökkentés jöhet

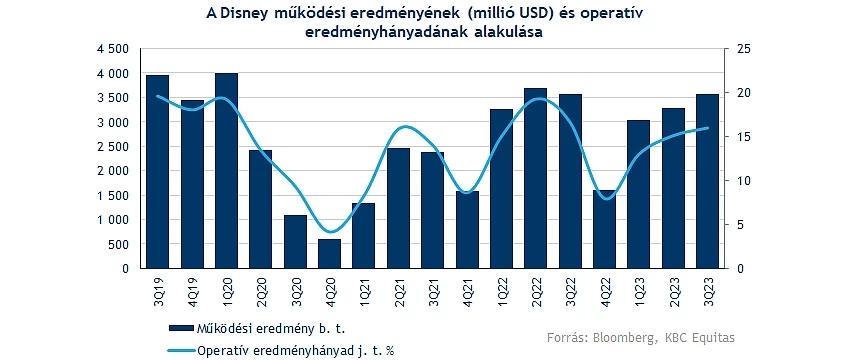

A következő negyedévekben is a költségek visszaszorításán lehet a fókusz, ennek kapcsán jelentősebb elbocsátásokat hajtott már végre idén a cég, a vezetőség is jelezte, hogy jó úton haladnak az előzetesen kitűzött célokhoz mérten, ebben a három hónapban is sikerült javítani az üzemi eredményt. Éves szinten ugyan nem látni változást, de negyedéves alapon fokozatos javulás mutatkozik már egy ideje.

Nettó soron meglepő veszteség figyelhető meg, habár ebben egy 2,65 milliárd dolláros egyszeri költségtétel is szerepet játszott, amely a különböző műsorok és más licenszek beszüntetéséhez kapcsolódik. Enélkül egyébként részvényenként 1,03 dolláros eredmény látszódik, ami az elemzői várakozásokat is felülmúlta.

Látva tehát a negyedéves számokat, azért korántsem lehetnek elégedettek a befektetők, bár már látni a javuló tendenciákat, hosszú út állhat még a Disney előtt. A streaming szolgáltatások továbbra is jelentős költségeket emésztenek fel, itt nagy munka várhat még a társaságra, de az áremelések, illetve a jelszómegosztások visszaszorítására való törekvés mindenképp üdvözítő hír a befektetők számára. A parkok is egyre meggyőzőbb teljesítményt mutatnak, így a profithoz való hozzájárulása továbbra is kimagasló ennek a szegmensnek, így ellensúlyozni tudja az eddig veszteséges negyedéveket hozó streaming üzletágat.

Lenne hova emelkednie az árfolyamnak

Pluszban indíthatja a mai kereskedést a részvény, a befektetők leginkább a jövőbeli áremelések bejelentésének örülhettek, így ez akár további teret nyithatna az eredmények javulása előtt. Az árfolyamnak is lenne még hova emelkednie szemmel láthatóan, hiszen jelenleg is szinte az év eleji árfolyamon mozog a részvény, nem igazán tudott egyelőre erőre kapni a papír.

A 84-90 dolláros zóna a 2020-as mélypontokat is kijelölte, azonban az ezt követő mozgást egyelőre nem tudja lemásolni az árfolyam, így továbbra is ebbe a zónába ragadt be a Disney. 2014 óta nem tartózkodott hosszabb ideig ezek a szintek alatt a részvény, így ennek letörését akár egy nagyobb csökkenés is követhetné.

Érdemi profitjavulás akár trendfordulatot is eredményezhetne, elsősorban az 50 napos mozgóátlag áttörése lenne a részvény feladata, hiszen az utóbbi időben többször is innen fordult le az árfolyam. Utoljára tavaly szeptemberben tudott a mozgóátlag felett mozogni a papír, így azóta egy folyamatos csökkenő trend alakult ki a grafikonon. Ellenállásokat még a 117-126 dolláros szintek jelenthetnek, ennél magasabb szintek elérése azért még több időbe telhet még.

A Disney heti grafikonja (2023. 08. 10. nyitás előtt)

A vállalat értékeltsége is visszaesett az utóbbi időben, így jelenleg is 17,7-es előretekintő P/E rátán forog a részvény, ami bőven az 5 éves historikus átlag alatti szintnek felel meg. Az elemzők további javulást várnak a következő években, így tovább javulhat az EPS is mind idén, mind jövőre, így az árfolyam stagnálása akár további csökkenést eredményezhet az értékeltségi mutatószámok tekintetében. Az elemzői konszenzus is inkább optimista továbbra is, hiszen 113 dolláros célárat határoztak meg, amely közel 30 százalékos felértékelődési potenciált jelent a tegnapi záróárhoz képest.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.