2024-ben kiemelkedő évet teljesítettek a részvénypiacok, miközben az évtized a 2022-es évet leszámítva eddig szintén igen erősen alakul. A növekedési részvények, a 7 mesterlövész papírok, vagy éppen a chipgyártók valósággal szárnyaltak, de még a defenzívebb szereplők is kellemes hozamokat értek el a felülteljesítő amerikai piacon.

2025 január elején így igen magasan van a léc, ugyanakkor a részvénypiaci kilátásokat hasonlóan az egy évvel ezelőtti állapothoz most sem értékeljük negatívnak. A trendek pusztán az évszám változása miatt nem szoktak erőteljes változáson keresztül menni, 2025-re így főleg az alábbi témákat, sztorikat, vagy épp szektorokat figyeljük.

Erősen teljesítettek 2024-ben a részvénypiacok, de nem volt egységesen kedvező a kép minden régióban. Míg az amerikai tőzsdék jól szerepeltek, addig Európában már kicsivel gyengébb szereplést láthattunk, valamint a kötvénypiacon inkább mínuszokat mutattak az árfolyamok, hasonlóan egyes nyersanyagokhoz. Összességében viszont kiemelhető, hogy 2024-ben az amerikai részvények évét láthattuk, aminek esélyére a 2024-es évindító elemzésünkben is felhívtuk a figyelmet, a piac pedig ezt vissza is igazolta.

A részvények között több szektorra/témára/sztorira is optimisták voltunk, ezek teljesítménye röviden így alakult 2024-ben:

- 7 mesterlövész: Átlagosan 60 százalékos árfolyamemelkedés, főleg az Nvidia vezetésével

- Félvezetők: A chipgyártókat külön is kiemeltük, az Nvidia itt is igen erős volt, közel 40 százalékot erősödött az SMH ETF árfolyama

- Bankszektor: A magasabb kamatok globálisan fontos tényezőt jelentettek, az S&P 500 pénzügyi szektorát lekövető alindex így 30 százalékot tudott erősödni.

- Növekedési papírok: 2024-ben nem tört meg a növekedési faktor lendülete, a VUG ETF például több mint 30 százalékot javult végül.

- Telekomszektor: A Magyar Telekomot is ki lehetne emelni, de az amerikai távközlési cégek is átlagosan 20 százalékkal tudtak javítani.

- Kiberbiztonság: Fundamentálisan látható a felértékelődés, sajnos az orosz-ukrán háború is növeli ennek hatását. A kiberbiztonsággal foglalkozó cégeket követő BUG ETF például közel 10 százalékot erősödött.

- Utazási szektor: A vártnál valamivel talán gyengébben szerepeltek, de az ezt követő TRAVEL ETF végül 10 százalékot így is javult, a légitársaságok pedig ennél is erősebben szerepeltek. Azért Európában nem minden légitársaság tudott erőt mutatni, de összességében az USA-ban már kedvező volt a helyzet.

- Defenzív részvények: Az S&P 500 defenzív szektora végül 12 százalékot javított, amivel a sor alsó felében végzett. Ez nem meglepő egy erős tőkepiaci klíma mellett, továbbá így is sikerült kétszámjegyű eredményt produkálni, valamint a fentebb említett témák még erősebben tudtak szerepelni.

Láthatóan tehát erősen szerepeltek az amerikai részvények, több szektor pedig nagyon erős felülteljesítéssel kimagasló eredményeket produkált. Az is látható továbbá, hogy a kétszámjegy még a defenzívebb szegmensben is megvolt, a fenti szegmensek pedig átlagosan 26-27 százalékos emelkedésre voltak képesek, ami kiemelkedő eredménynek nevezhető.

A fentiek után így nézzük a 2025-re vonatkozó „top pick” előrejelzéseinket, alapvetően ezeket a szektorokat és témákat figyeljük kiemelten az idei évben. (Természetesen 1 év múlva ezeket is megvizsgáljuk majd, milyen teljesítményre voltak képesek ezek a sztorik.)

- A 7 mesterlövész (kivéve Tesla)

- Régiós és magyar piac

- Arany

- Kis kapitalizációjú cégek

- Légiipar

- Mesterséges intelligencia

- Amerikai bankok

1) A 7 mesterlövész (kivéve Tesla)

Már a tavalyi évindító elemzésünkbe is bekerült a 7 mesterlövész részvény, ami remek teljesítményt nyújtott, az átlagos erősödés 2024-ben 60 százalékos volt, ami kiemelkedőnek számít. A részvénypiaci átlagos éves hozamok 10 százalék körül voltak az S&P 500 kapcsán, ilyen felülteljesítés után tehát adódik a jogos kérdés, hogy vajon lehet-e még további tér a nagy technológiai cégek növekedése előtt.

A 2025-ös kilátásokat illetően viszont egyelőre nincs túlzott ok a pesszimizmusra, ennek egyik legfőbb oka pedig 1 éve is elhangzott, miszerint a trendek pusztán az évek változása miatt hirtelen nem változnak meg egyik napról a másikra, azokra alapvetően valamilyen okból kerül sor. Látni kell, hogy a mesterséges intelligencia térnyerése továbbra is zajlik, miközben méretükből adódóan jelentős skálahozadék mutatkozik ezeknél a cégeknél, hatékonyan tudják implementálni ezeket a megoldásokat, széles rétegeket elérve ezzel.

A 7 „fő részvény”, az Apple, Meta, Alphabet, Amazon, Nvidia, Microsoft, és Tesla részvényei persze jelentősen különböző üzletmenettel rendelkeznek. Az viszont közös bennük, hogy a főbb indexek jelentős részét dominálják, így a passzív flow egy nagyobb részéből tudnak részesedni, miközben eddigi teljesítményükkel is maguk felé vonzzák a „nyertes” szektorokra és részvényekre fókuszáló befektetőket.

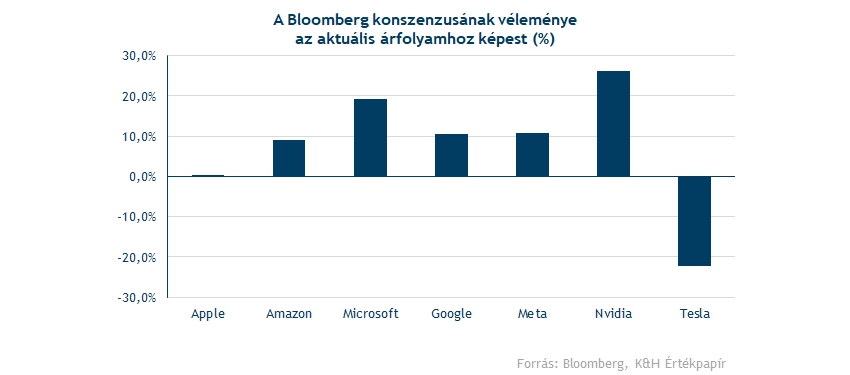

Ami az üzletmenetet illeti, a nagyobb részvények többségére optimisták az intézményi elemzők, az Nvidia kapcsán például 20 százalékos felértékelődést mutatnak a célárak. Egyedül a Tesla lóg ki a sorból a Trump-ralit követő emelkedés után, de az átlagos felértékelődés is 11 százalék körüli, a Teslát kiszűrve. Ebből látszik az is, hogy a remek részvénypiaci 2024-et, és a 7 mesterlövész szuper teljesítményét követően nem reális ugyanolyan mértékű pluszokat várni idén, mint 2024-ben.

Kockázatként azonosíthattuk még korábban Trump és Harris versenyfutása kapcsán, hogy amennyiben a demokraták győznek, akkor a nagyobb cégeket érintő szabályozás is változhat. A technológiai szektor és a mega-cap részvények tekintetében is elmondható volt, hogy a részvények inkább Trump győzelmének örülnének, például az adózással kapcsolatos kedvező várakozások miatt. Mivel valóban Trump győzött, így végül ennek a kockázatnak a valószínűsége csökkenhet.

Az elmúlt években jelentősen nőtt a mesterséges intelligencia iránti kereslet, ami valamennyi megacap részvénynél is hatásokat válthat ki. Az Nvidia kapcsán a chipek iránti kereslet, míg az Apple kapcsán a szoftveres megoldások lehetnek érdekesek, de a Microsoft és az Amazon tekintetében is gyorsan be lehet látni, hogy érdemi növekedésre kerülhet sor.

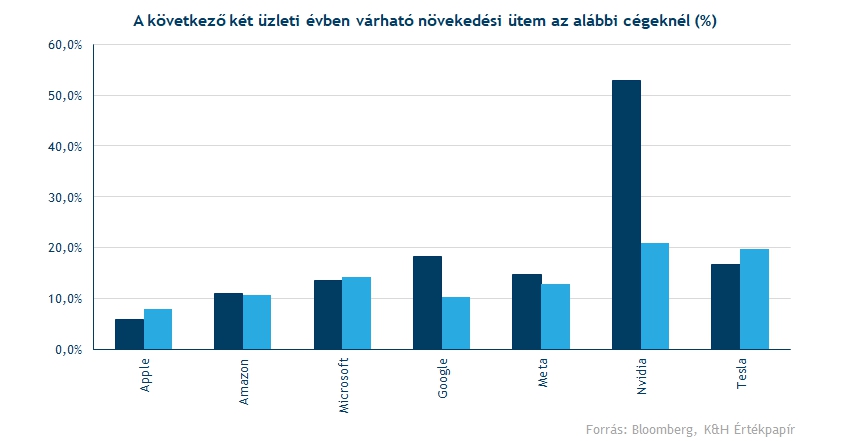

Az elemzői konszenzus inkább 10-15 százalékos növekedéseket mutat a bevétel kapcsán a következő években, ebből talán csak az Apple lóg ki, de 5-8 százalékkal itt is erősödhet éves alapon a bevétel. Az Nvidia értelemszerűen a pozitív kivétel, miután 2024-ben még jelentős bővülés jöhetett, továbbá a következő években is inkább 20 százalékkal növekedhetnek a bevételek.

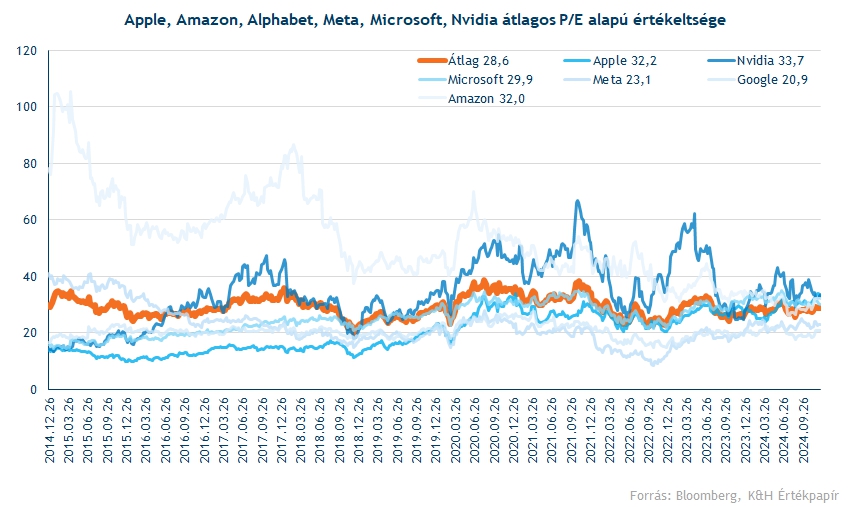

Azt persze ki kell emelni, hogy az értékeltség valamivel magasabb ezeknél a cégeknél, mint a piac egészében látható. A korábbi évekre jellemző extrém magas szint viszont már a múlt, a cégek ahogy az érettségben és a méretben növekedtek, úgy mérséklődtek a szorzószámok is. Miközben a Google csak 21-es előretekintő P/E ráta mellett forog, addig több részvény a 20-30 közötti zónában helyezkedik el, de még az Nvidia is csak 34 körül forog.

Egyedül a Teslát lehet kiemelni, ami jelentős prémiumon forog a többiekhez képest, itt 109 körül található a 12 havi előretekintő P/E ráta, emiatt az ábrán sem szerepeltetjük. Azt is látni kell, hogy az extrém magas szint 2022 végén például egész normalizált szintre süllyedt vissza, ugyanakkor azóta komoly szárnyalás vette kezdetét. A célárak konszenzusa is mutatja, hogy alapvetően a Tesla azért jelentősen emelkedett értékeltség mellett forog, miközben a fundamentumok ilyen mértékű javulása nem következett be. A 7 mesterlövész közül tehát a Teslára talán kevésbé lennénk optimisták, ha egyesével néznénk ezeket a papírokat.

Ugyanakkor a 7 mesterlövészt nem csak egyesével, hanem sokszor kosárként is nézik a befektetők, részben egy stílusbefektetésként is tekintve a fentiekre. Ugyanakkor a részvényekből képzett indexek és ETF-ek azért nagyobb volatilitás mellett mozognak, mint például a szintén túlsúlyos Nasdaq 100, ami kiemelt kockázat lehet egy befektető számára.

Összességében tehát úgy véljük, hogy 2025-ben is erősek lehetnek a vezető amerikai részvények, és a „7 mesterlövész” általánosan nézve jól szerepelhet. 2024-ben viszont elkényeztette a befektetőket a piac, így reálisan feltételezve azért alacsonyabb kilátásokkal szembesülhetnek ezek a papírok. A fundamentumok viszont összességében erősek és az értékeltség sincs magasan, egyedül a Tesla lóg ki a sorból, ahol a tavalyi év végén látott momentum jelentősen felhajtotta az árfolyamot.

2) Régiós és magyar piac

Remek évet zártak 2024-ben a főbb nemzetközi piacok, viszont ebből a magyar piac, valamint a régiós részvények is profitáltak. Itthon a főbb nagypapírok (OTP, MOL, Richter, MTEL) szép emelkedést mutattak be, az osztalékokkal együtt átlagosan 27 százalékos teljesítményt lehet látni. 2025 kapcsán továbbra is optimisták vagyunk, így a magyar részvényektől, de a régiós cégektől is általánosan felülteljesítést várunk, és bekerült a 2025-re vonatkozó „top pick” elképzelések közé.

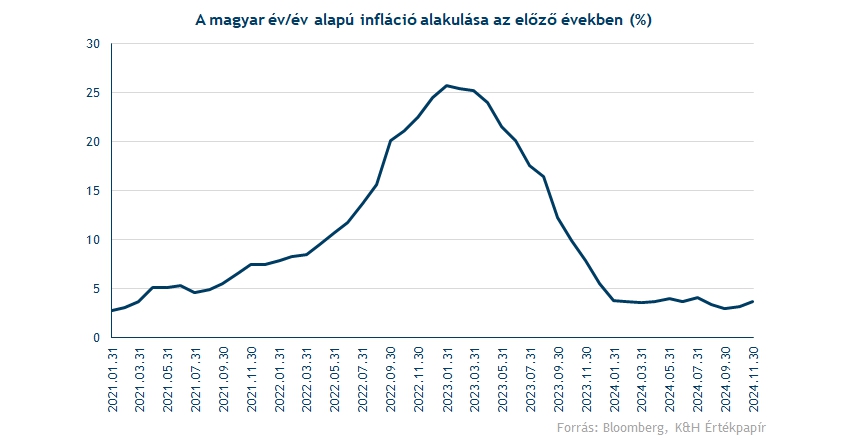

A makrokép kapcsán látható, hogy a gazdasági növekedés 2024-ben a vártnál gyengébben alakult, ugyanakkor 2025-ben már dinamikus növekedés jöhet a magyar gazdaságban, valamint a régiós piacokon is. Általánosan elmondható, hogy a fogyasztás itthon már kezd javulni a kiskereskedelmi forgalmi adatok alapján, miközben az előrejelzések alapján 3,4 százalékos GDP-bővülés jöhet 2025-ben, illetőleg 2026-ban is fennmaradhat majd a növekedés a Bloomberg előrejelzése alapján.

Közben az inflációs folyamatok jelentősen mérséklődtek, a 2023 elején tetőző éves inflációs szám a toleranciasávba süllyedt vissza, ami alapján az MNB is monetáris lazítást hajthatott végre 2024-ben. Mostanra 6,5 százalékra csökkent az alapkamat, ami a gazdaság dinamizálása mellett az alternatíva költségek mérséklődése miatt a tőkeköltségek csökkentéséhez vezet, ami a részvények számára sem jelentenek rossz hírt.

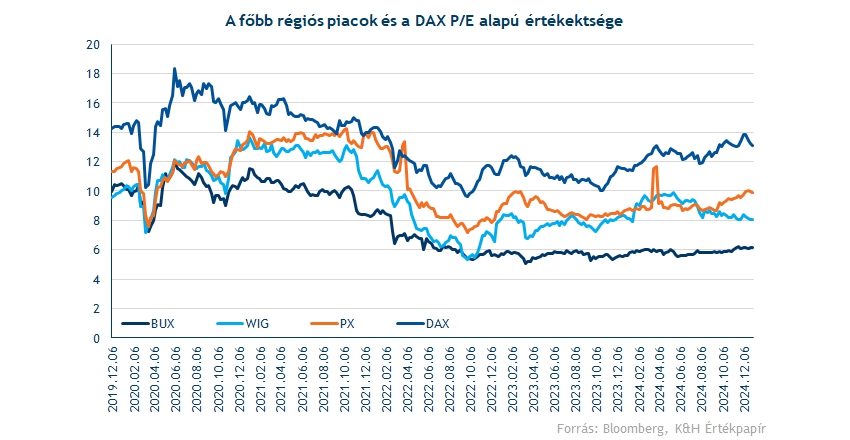

Ki kell emelni az orosz-ukrán háborúval kapcsolatos híreket is, ami a régiós piacok értékeltségére is jelentős mértékben nehezedett rá az utóbbi időben. A 12 havi előretekintő P/E ráta például 10 közelében mozgott még 2021 végén is, dacára a koronajárvány miatti negatívumoknak. Ez a mutató viszont egészen 6 közelébe csökkent vissza 2022 tavaszától, és azóta sem sikerült visszakerülni a korábbi tartományba.

Trump amerikai győzelmével ugyanakkor változhat a helyzet, a befektetők és geopolitikai szakértők pedig 2025-től várják azt, hogy Trump beiktatása után akár a deeszkaláció is kezdetét veheti. Amennyiben erre sor kerülne, az számtalan pozitívum mellett az európai gazdaságnak is kedvező hír lehetne, továbbá a régiós részvénypiaci értékeltségek emelkedésében is testet ölthetne.

A hazai blue-chipekről természetesen heti rendszerességgel írunk majd 2025-ben is, miközben anyavállalatunk, a Patria Finance továbbra is optimista a részvényekkel kapcsolatban, és vételi ajánlások mellett a célárak is meghaladják a jelenlegi árfolyamokat. A blue-chipek tekintetében viszont erős eltérések láthatóak, ami persze adódik a különböző üzleti modellekből, szektorokból, földrajzi kitettségekből és devizás hatásokból is.

- Az OTP tekintetében még mindig a régiós növekedés a fontos, ami láthatóan egyre erőteljesebb, a profittermelés kétharmada már külföldi leánybankoktól származik. A régiós piacon látható megítélés így fontos az OTP kapcsán is, miközben a kamatok mérséklődése után némi normalizáció látható már, és inkább stagnálásra, legfeljebb kisebb kamatcsökkenésre lehet készülni. Az árazás összességében nem feszített még az árfolyam emelkedése után sem, aktuális anyavállalati intézményi célárunk így 24 200 forinton található.

- A Mol kapcsán már több a kérdés, részben az orosz-ukrán események miatt, részben pedig az olaj piacán látható némi bizonytalanság és oldalazás. Bár a Mol integrált olajcégnek számít, a részvénypiaci árazások tekintetében sokszor együtt mozognak az olajcégek és az olajárak, miközben az adózás kapcsán is több negatívum található a Molnál. Ezzel együtt a gyengébb forint és erősebb dollár segíti a forintban számított eredménytermelést, az előző negyedévek pedig azért nem sikerültek rosszul. Aktuális anyavállalati intézményi célárunk így 3 540 forinton található.

- A Richter kapcsán is optimizmus látható a piacon, és 2024-ben sikerült jelentősen javítania az árfolyamnak, főleg a nyár első hónapjai voltak erősek. Összességében az eredménytermelés is sokat javult, az EPS 2024-ben meghaladhatja az 1200 forintot is, ami jelentős növekedést és rekordot jelentene. Itt elmondható továbbá, hogy a profit jelentős része dollárban és a Vraylar kapcsán érkezik, így a növekvő USD/HUF a kilátásoknak sem árt. Aktuális anyavállalati intézményi célárunk jelenleg 12 640 forinton található.

- A Magyar Telekom tekintetében is erős kilátások azonosíthatóak, bár inkább a belső piac az, ami fontosnak nevezhető. A magyar inflációs környezet jelentősen mérséklődött ugyan az előző hónapokban, ugyanakkor az áremelés mértéke a következő években azért így is látszódhat, a verseny ellenére is. A profittermelés a megszűnő adók miatt tovább ugorhat, ami alapján 180 milliárd forint körüli éves nettó eredmény is reális lehet, kiemelkedő profitabilitást hozva. Aktuális anyavállalati intézményi célárunk így 1 460 forinton található.

A fentiek alapján tehát a blue-chipekre optimisták vagyunk, ami alapján viszont a BUX tekintetében is magasabb árfolyamot várunk 2024-ben, és felülteljesítést. Ehhez szükség lesz persze a régiós piacokon is egy erősebb szereplésre, amiben befolyásoló faktor lehet az orosz-ukrán események alakulása. Ugyanakkor a régiós piacokon is alacsony mutatószámok láthatóak, legyen szó akár a cseh PX indexről, akár a lengyel WIG indexről. Ez alapján pedig akár a régiós CETOP index is folytathatja az emelkedést, ami a 2022-es árfolyamszinteket még mindig nem haladta meg jelentősen.

3) Arany

Már a 2024-es év elején elkészült évindító elemzésünkben is kiemeltük, hogy optimisták vagyunk a nemesfémre, ez végül mondhatni „szépen be is jött”. Az arany árfolyama végül 28 százalékot erősödött dollárban kifejezve, pedig a 2070-2080 dollár körüli tavalyi év eleji nyitás csúcs közeli állapotokat jelzett. Végül 2024-ben az oldalazás és a nagyobb emelkedés váltakozott, egyedül novemberben került sor egy látható korrekcióra, de ilyen emelkedés után ez aligha nevezhető szokatlannak.

Az arany ezzel remek évet zárt, azonban több olyan faktor is azonosítható, ami alapján 2025-ben is jó esély lehet rá, hogy a nemesfém erősödése folytatódik majd. Az arany így bekerült 2025-re vonatkozó „top pick” listánkra.

3.1 Infláció

Az infláció globálisan jelentősen csökkent, 2022-ben láthattuk a komoly megugrást az orosz-ukrán háború, majd az azt követő energiaár emelkedés következményeképpen. Elmondható, hogy 2023-ban már tetőzött, majd csökkenésnek indult az infláció, ami 2024-ben is alapvetően folytatódott. Az árstabilitás elérése több helyen megtörtént már a fejlett világban, azonban nem egységes a kép, miközben a várakozások szintjén teljesen még nem sikerült letörni az infláció rémképét, ami a monetáris politika oldalán is érezteti még hatását.

Közben 2024 novemberében Donald Trumpot választották meg az USA következő elnökének, aki így 2016-2020 után ismét 4 évig elnökként tevékenykedhet. Többször kiemelte Trump, hogy a beiktatása után vámok kivetésére, emelésére kerülhet sor, ami a globalizációs trendekben is fontos változás lehet. A korábbi ciklusánál is láthattuk ezeket a hatásokat, bár összességében még igen messze vannak az 1900-as évek elején/közepén jellemző vámszintek. Ezzel együtt a változások inflatorikus hatással járhatnak, ami összességében globálisan is éreztetheti hatását. Emiatt az inflációs trendeket illetően akár fordulatra is sor kerülhet, ami általában az arany számára a múltban nem jelentett rossz környezetet.

3.2 Növekedés

2024-ben kérdés volt az amerikai gazdaság teljesítménye, azonban a 2023-as eredmény után nem igazán mutatkozott jelentős lassulás, és végül a negyedéves GDP-adatok rendre a vártnál erősebben alakultak. A „hard landing” így nem következett be, miközben Trump győzelme miatt alighanem kiemelt fontosságú lehet a 2025-ös növekedési adat. Bár a vámok esetleges hatásai miatt például az európai növekedést illetően már sok kérdés látható, globálisan annyit talán el lehet mondani, hogy a növekedés kapcsán inkább támogatóbb iránya mozdulhatnak el a fiskális, és akár a monetáris politikai folyamatok is.

3.3 Kamatok

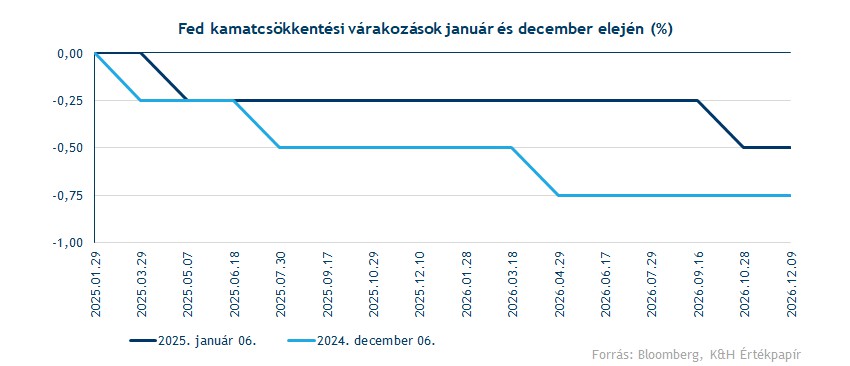

Utóbbi kapcsán kiemelten fontos lehet majd a Fed kamatcsökkentési ciklusának alakulása. Korábban még 7-8 kamatvágásssal számolt a piac, most 2025 elején egyelőre annyi látható, hogy további 1, vagy akár 2 vágás jöhet. Drasztikusan viszont ebből nem következik alacsonyabb kamatszint, így Powell és a Fed vezetése alighanem idővel 3,5 százalék körüli kamatszinten próbálná meg elérni a semleges hatást.

Az EKB kapcsán az utóbbi hónapokban már valamivel merészebb kamatcsökkentési ciklust árazott a piac, november végén az euró árfolyamánál is lehetett látni egy-két gyengébb makroadatra a negatív reakciót. Ezzel együtt itt is csökkenő kamatkörnyezet valószínűsíthető, a Bloomberg adatai alapján 1,9-2 százalékra mérséklődhet 2025 végére az irányadó ráta.

A kamatok és az inflációs pálya alapján így jól látható, hogy míg előbbi kapcsán még mindig várható a csökkenés, addig utóbbi tekintetében már inkább emelkedésre lehet kilátás. A nominális kamatok és az infláció különbségéből képzett reálkamatok (reálhozamok) alakulása tehát fontos lehet, itt pedig inkább csökkenő trendet azonosíthatunk. Látni kell, hogy az arany számára kamatfizetések hiányában fontos, hogy milyen alternatíva kamatok és reálkamatok alakulnak ki, vagyis ennek csökkenése vagy a várakozások szintjén a gyengébb előrejelzések az arany számára már pozitívumot jelentenek.

3.4 Dollárerő

Gyakran hangzik el az arannyal szembeni ellenérvként, hogy egy erősebb dollár mellett általában a nyersanyagok és a nemesfémek vonzereje csökken. Összességében a kapcsolat valóban fennáll, de az utóbbi hónapokban ennek nem láthattuk nagyobb jelét. Az EURUSD például a negyedik negyedévben 1,12 közeléből 1,05 alá csúszott vissza, miközben az arany kezdetben komoly erősödést mutatott, ez csapott át végül a későbbi korrekcióval oldalazásba. Bár ellentétes kapcsolatról azért nincs szó, de az utóbbi hónapokban mégsem tudott a dollár erő tartós nyomot hagyni az arany árfolyamán.

Jól látható ez akkor is, ha más devizákban fejezzük ki az arany teljesítményét. Ha a forintot vesszük alapul, akkor 2024-ben 50 százalékos felértékelődést mutatott az arany árfolyama, de a negyedik negyedévben is képes volt 12 százalékos javulásra. Ez alapján tehát látható, hogy globálisan a nemesfém portfóliókban betöltött szerepe függ az alap devizától is, dollárban jobban igaz az „erős dollár = gyengébb nemesfém” megállapítás, de teljesen még itt sem beszélhetünk erről.

Az EUR/USD heti grafikonja (2025.01.06. 10:30)

3.5 Geopolitikai feszültségek

Nem mehetünk el sajnos szó nélkül a geopolitikai feszültségek mellett sem. Az orosz-ukrán háború, vagy éppen a közel-keleti események időről időre felhívták a befektetők figyelmét a kockázatkerülésre. Az ukrán események kapcsán talán lehet esély Trump érkezésével a rendezésre, vagy az elmozdulásra ebbe az irányba, ugyanakkor a 2020-as évtized láthatóan más környezetet jelent, mint a 2010-es évtized. Alighanem velünk maradnak az ilyen típusú bizonytalanságok és kockázatok, ami időről időre az arany árának megugrásában is megnyilvánulhat. Részben utal erre az is, hogy a különböző jegybankok is egyre inkább szeretnek az aranyhoz nyúlni, mint tartalékok építése, a vásárlások mértéke pedig szintén segíti a nemesfém árfolyamát.

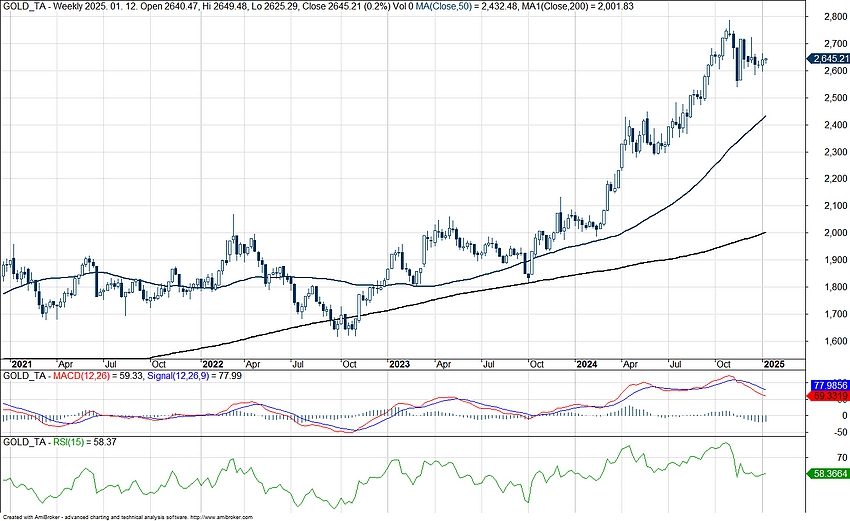

3.6 Technikai kép

Végezetül ki kell emelni a technikai képet is, rövid távon kétségtelenül nem a legimpozánsabb a grafikon, ezt főleg a napi gyertyákkal lehet látni. Ugyanakkor a heti grafikonon töretlen a kép, mind az 50 hetes, mind a 200 hetes mozgóátlag tartósan erősödik, az árfolyam pedig messze van még ezektől. A hosszú távú kép tehát egyelőre pozitív az arany kapcsán, emiatt pedig optimisták vagyunk a nemesfémre 2025-re vonatkozóan is. A 2024-es teljesítményből kiindulni viszont talán korainak tűnik, az arany éves hozamai ennyire nem szoktak erősek lenni két egymást követő évben, ugyanakkor az infláció ellen továbbra is hatékony eszköz lehet.

Az arany heti grafikonja (2025.01.06. 11:00)

4) Kis kapitalizációjú cégek

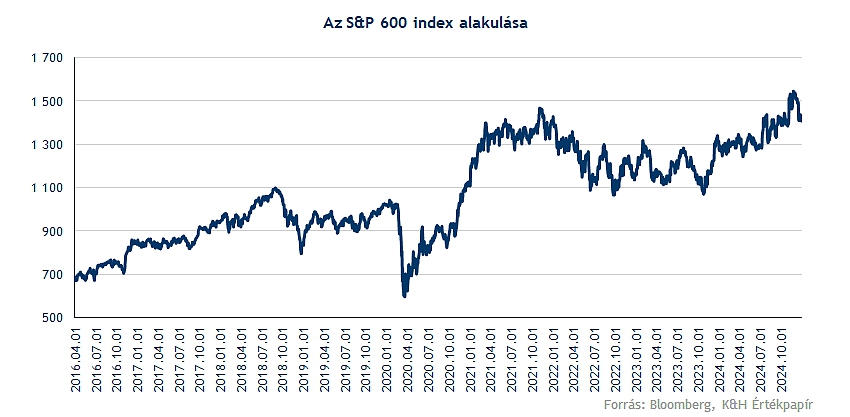

Izgalmas sztori rajzolódhat ki a kisebb kapitalizációjú cégek körül, ugyan azt látni kell, hogy a múltban is voltak periódusok, mikor felülteljesítő tudott lenni például a Russell 2000, esetleg egy S&P 600 index, míg az utóbbi években rendre a nagyobb techcégek húzták magukkal a piacot. A 2024-es évben azóta már újult erőre kaptak a kisebb cégeket tömörítő indexek is, hiszen a novemberi elnökválasztás kapcsán is pozitív eredmények születtek a kisvállalatok szempontjából, bár az év végére egy újabb korrekció rajzolódott ki a grafikonokon, de a hosszabb távú emelkedő trend így sem tört meg.

Azért látni kell, hogy a történelmi csúcsok elérése is váratott magára, így a 2022-es negatív trendből való visszatérés is lassabban ment egy S&P 500 indexhez képest, így csupán tavaly az utolsó hónapokban tudott új csúcsra futni az S&P 600 small cap index is, amely decemberben vesztett is a lendületéből. A következő időben akár újult erőre kaphatnak a kisebb kapitalizációjú cégek, ezzel pedig az S&P 500 index felülteljesítésére is kísérletet tehetnek.

Érdemes összegyűjteni, mely hatások, rendelkezések, események hozhatnak pozitív mozgásokat az indexek számára, illetve a kockázatokra is ki kell térni ennek kapcsán.

- A vámok bevezetése a kisebb, belső piacra fókuszáló cégeket előtérbe hozhatja, a fogyasztói kosarakban is változást idézhet elő.

- A kamatpálya mérséklődése hosszabb távon a magasabb eladósodottsággal rendelkező kiscégek számára kedvezően hathat, míg egy lassabb ütemű kamatvágási periódus a kockázatokat növelheti.

- Az M&A és az IPO piacok felpörgése a kisebb cégeket vonzóbb célponttá tehetik, esetleg izgalmas sztorikkal rendelkező vállalatok léphetnek a tőzsdére.

- A profitabilitás javulása várható, ezzel együtt továbbra is relatív alulértékeltség mutatkozik a nagyobb cégeket tömörítő S&P 500 indexhez képest.

Ugyan Donald Trump megválasztása után nagyobb ugrást könyvelhettek el az amerikai részvények, ráadásul az S&P 600 index is felülteljesítővé tudott válni, ezt követően azonban visszakorrigáltak az év végére az indexek. A kis kapitalizációjú cégek esetében a Donald Trump kormányzásával érkező vámpolitika kialakítása tartogathat izgalmakat. Ugyan azt ki kell emelni, hogy egyelőre kérdéses, milyen mértékű vámokat és milyen formában helyez hatályba az amerikai kormány majd, de látni kell, hogy vannak pozitív hatásai a belső piacra fókuszáló kisebb cégek számára.

Egyrészt tehát a protekcionista elvek mentén bevezetésre kerülendő vámpolitika a belső piac szerepét előtérbe hozhatná, valamint az import termékek árának emelkedése (mivel az exportcégek megpróbálhatják tovább hárítani a költségemelkedést) a fogyasztói kosarakban is átárazódást hozhat, amely a hazai termékek irányába tolhatja a fogyasztókat. Másfelől a dollár fokozatos erősödése sem igazán okoz negatív devizahatásokat pénzügyi szempontból a belső piacra fókuszáló cégek számára. Így bevételi oldalon akár egy a korábbinál dinamikusabb bővülés jöhet a következő időszakban, amely idővel profitabilitás terén is javuló tendenciát hozhatna. Valamint érdemes kiemelni, hogy egy esetleges vállalati adócsökkentést támogató szabályozás bevezetése is további profitabilitás javulást hozhatna.

Az amerikai gazdasággal kapcsolatban a monetáris politika alakulására is érdemes röviden kitérni, hiszen a kamatkörnyezetben beálló változások fontos hatást képezhetnek a kisebb cégek profitabilitására is. Jellemzően ezen cégek eladósodottsági szintje is magasabb más nagyobb versenytársakkal szemben, ez pedig a kamatkörnyezet alakulására is érzékenyebb reakciót hozhat a piacon. A kamatcsökkentési várakozások némileg mérséklődtek az utóbbi időben, de hosszabb távon így is további enyhülés mutatkozhat majd, amely a kamatteher súlyát is csökkentheti idővel, emellett az amerikai piacon való stabilitás, és kiszámíthatóság is felértékelődést hozhatna az egész részvénypiacra.

A csökkenő kamatkörnyezet az M&A ügyletek és az IPO-k terén is további fellendülést hozhatna, azt már tavaly láthattuk, hogy a tranzakciók száma felpörgött az igencsak gyengének számító 2023-as évet követően. Így az idei évben egyrészt felvásárlási szempontból is előtérbe kerülhetnek az izgalmas sztorikkal, erős kilátásokkal rendelkező kiscégek, másfelől hasonlóan jó sztorikat kínáló cégek debütálhatnak a tőzsdén. Emellett a beruházások is felpöröghetnek, az AI-fejlesztésekből nemcsak a nagy cégek részesülhetnek, de a kisebb, közepes kapitalizációjú cégek is előtérbe kerülhetnek.

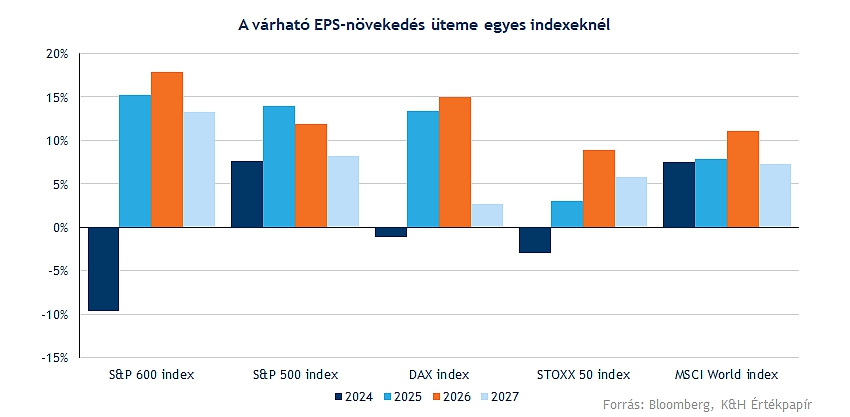

Tehát eredménytermelés terén is nagyobb fordulat jöhet a kis cégek számára, jövőre is akár 15 százalék körüli EPS-növekedés jöhet, majd ezt követően 2026-ban is kitarthat ez a lendület, amely a részvényárazásban is új szinteket hozhat el. Ezzel együtt a BigTech cégekkel szembeni lemaradás is szűkülhet a növekedési ütemet tekintve, ebben a támogató környezet is segítséget nyújthat.

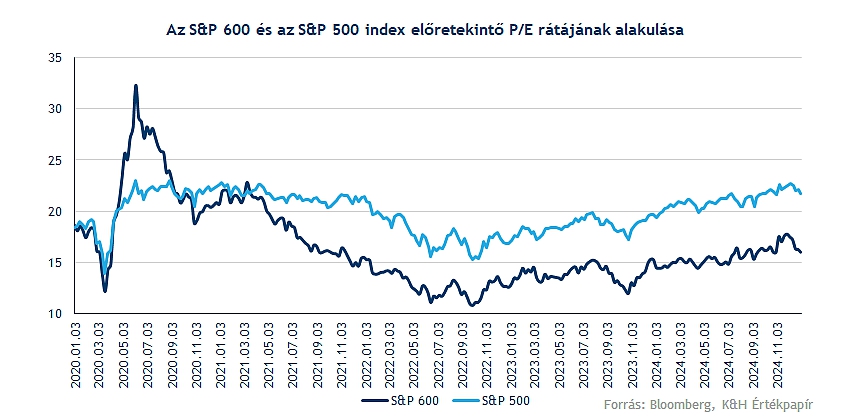

Relatív alulértékeltnek tekinthető továbbra is az S&P 600 index az amerikai piaci benchmarkként használandó S&P 500 indexhez képest. Jelenleg 16 körüli egyéves előretekintő P/E rátán forog az index, míg az S&P 500 esetében 22 közeli mutatószám adódik, amely ráadásul az elmúlt évek historikus átlagához képest is prémiumot jelez. Tehát a múltbeli P/E ráta alakulásához képest nem látni már érdemi diszkontot, azonban a nagy techcégekkel szembeni lemaradás kirajzolódik, így a következő időben akár tovább szűkülhet az olló.

Összegezve tehát elmondható, hogy a pozitív folyamatok nyújthatnak támogatást a közeljövőben a kisebb kapitalizációjú vállalatok térhódítására, valamint a profitabilitás javulását is elősegíthetik a fentebb bemutatott faktorok. Az értékeltségi mutatókban kialakult differencia is szűkülhet a nagyobb cégekkel szemben, persze kockázatokat is rejthet az amerikai gazdaság, esetleg egy szigorúbb Fed is akadályt gördíthet a kis és közepes kapitalizációjú cégek stabil emelkedése előtt.

5) Légiipar

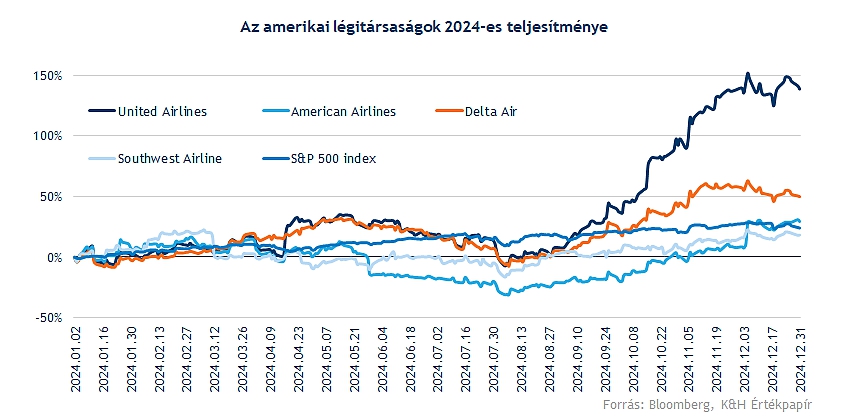

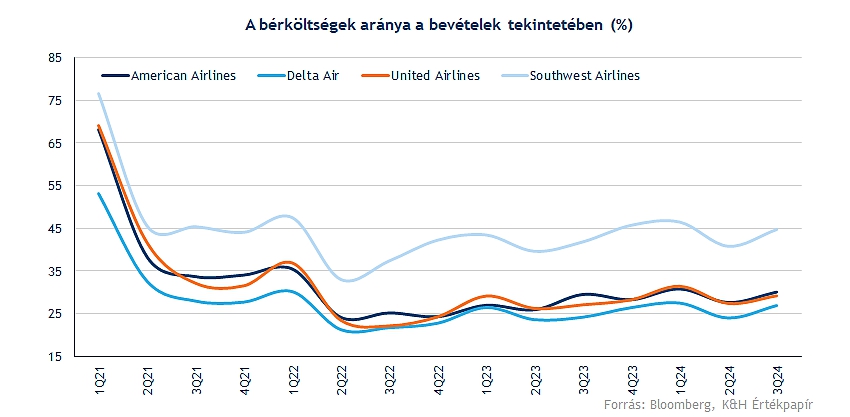

A múlt év sztárjai közé sorolandók az amerikai légitársaságok, onnan is a United Airlines emelkedik ki a maga 135 százalékos emelkedésével, de a szektortársak teljesítményét sem szabad lebecsülni. A légitársaságok terén is érdemes lehet szektor szinten gondolkodni, de azt azért látni kell, hogy az amerikai piacon is négy társaságot lehet kiemelni, a Delta Air-t, a United Airlines-t, az American Airlines-t, valamint a Southwest Airlines-t. Panasz nem érhette a légitársaságokat, hiszen a Southwesten kívül a három másik részvény felülteljesítő volt az S&P 500 indexszel szemben.

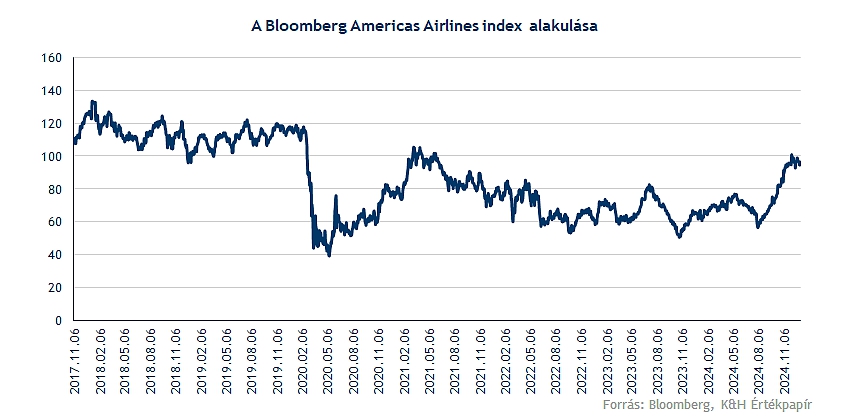

A különböző amerikai légitársaságokat tömörítő index erős emelkedést mutatott, a lentebb felsorolt hatások további bővülést hozhatnak majd idővel, valamint a vállalatok közötti diverzifikáció az egyedi kockázatokat is mérsékli. Látni kell, hogy a korábbi csúcsokat így sem sikerült elérnie még az indexnek, így a covid okozta ütésből lassan tudott talpra állni a szektor, de a javuló fundamentumok, az optimista kilátások újra előtérbe hozták a légiipart, így a befektetők is egyre bizakodóbbá váltak a légiipari sztorival kapcsolatban.

Szektorspecifikus kockázatok továbbra is fennállnak, emellett azonban több pozitív előrejelzés, esemény befolyásolhatja az iparág teljesítményét:

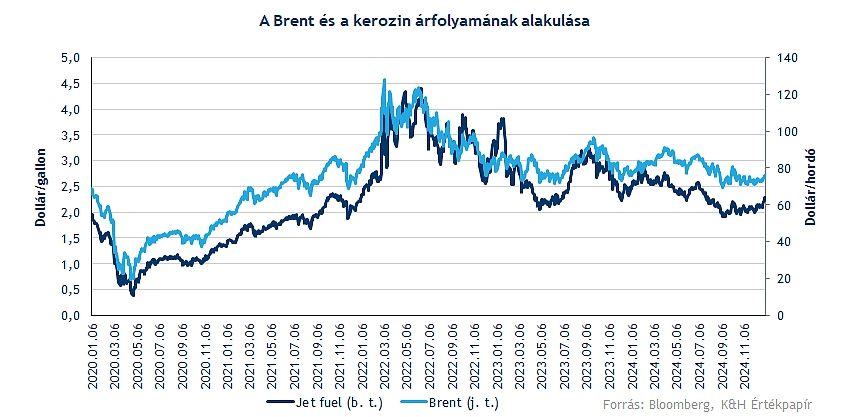

- Az olajár, és ezzel együtt a kerozin árának alakulása hatással lehet a profitabilitás javulására. A crack spread az utóbbi időben szűkült, valamint az üzemanyagköltségek is normalizálódtak.

- Az erős kereslet további kapacitásbővülést és kihasználtság javulást hozhat az idei évben is.

- A költséghatékonyság javítása további profitabilitás növekedést eredményezhet az egész iparágban.

- A geopolitikai feszültségek, a háborúk eszkalálódása további kockázatokat hozhat a felszínre.

- Alacsony értékeltségek mutatkoznak a dinamikus árfolyamemelkedés ellenére is.

Mérséklődtek a várakozások az olajpiac jövőjével kapcsolatban, az OPEC és az IEA is lassabb olajkereslet-növekedést prognosztizál idénre, mint ahogy azt korábban várták. Emellett ugyan kínálati oldalon tovább tarthatja fenn a kitermelési limitet az OPEC, de a gyengébb kínai kereslet továbbra is nyomást helyez az olajárakra. Emellett a geopolitikai feszültségek kiárazódása hozhatna még érdemi visszaesést a piacon, ami szintén pozitív hír lenne a légiipari szereplők számára.

A kerozin ára is tehát sokat csökkent az utóbbi időben, ez pedig némi költségjavulást hozott a légitársaságok számára is. A Brent-kerozin spread is mérséklődött, a kerozin üzemanyagára (Jet Fuel 54 Colonial Pasadena) mostanra 2 dollár/gallon szintre süllyedt vissza, de a tavalyi év első három negyedévében is átlagosan 2,44 dolláron mozgott. Így ez a fajta tendencia folytatódása ebben az évben mérséklődő költségeket hozhatna a cégek számára.

Az utazási hajlandóság egyébként tovább javulhat, a Bloomberg amerikai piacra fókuszáló felmérése alapján is egyre többen terveznek idénre utazást, amely a légitársaságok számára jókora keresletnövekedést hozhat. Ezzel együtt Európában is tovább javulhat az elérhető utaskilométerek értéke, valamint a kapacitáskihasználtság is, látni kell, hogy a gyengélkedő európai gazdasági kilátások némileg visszafogták a bővülési lehetőségeket, valamint a geopolitikai feszültségek, a háborús eszkalálódások is járatkieséseket okoztak.

Egyrészt az üzemanyagköltségek mérséklődése, esetleg azok szinten tartása sokat segít a cégek profittermelésének javításában, de a nem-üzemanyagköltségek terén látni némi emelkedést továbbra is. Összességében sokat javult a költséghatékonyság, ez a profitabilitás visszatérését is eredményezte, de a bérek, reptéri díjak, esetleg fenntartási díjak a munkaerőhiány, illetve a külső inflációs nyomás miatt is emelkedtek, esetleg kisebb mértékben tovább is nőhetnek.

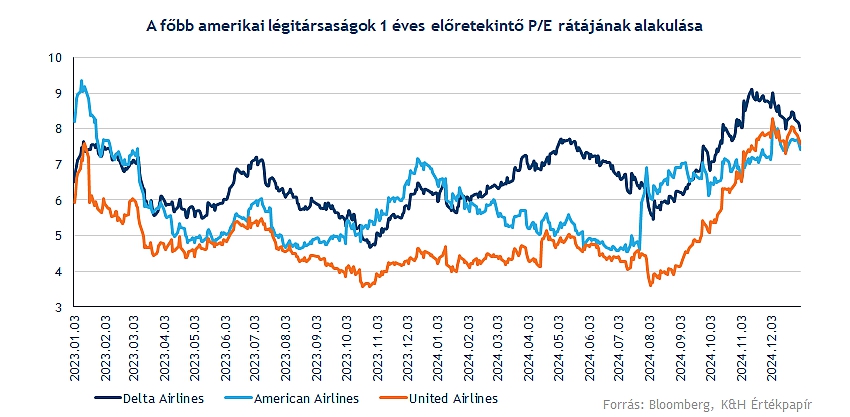

Az amerikai légitársaságok erőteljes árfolyamemelkedése ellenére sem tűnik túlárazottnak a piac, hiszen az előretekintő P/E ráták is még csak most tértek vissza a covid előtti időkben látott értékekhez, így a növekedési kilátásokkal kiegészülve lehet még tér a részvények előtt is. Nagy eltérés ugyan nincs az árazottság tekintetében, de a United és az American Airlines némi diszkonton forog a versenytársakhoz képest, de a 8 körüli egy éves előretekintő P/E ráta a Delta esetében sem nevezhető magasnak.

Az IATA (International Air Transport Association) előrejelzése alapján idén 36,6 milliárd dolláros nettó profitot termelhet a légiipar globálisan, amihez 3,6 százalékos marzs párosulhat. Ez érdemi javulást jelentene a tavalyi évre kalkulált 31,5 milliárdos eredményhez képest. A legtöbb mutatóban folytatódhat az elmúlt időben tapasztalt javuló tendencia, így most először átlépheti az 1000 milliárd dolláros összbevételt az iparág. Az olajárak mérséklődésére számítanak az elemzők, ezzel együtt a kapacitáskihasználtság is 83 százalék felett alakulhat, tehát látható, hogy az emelkedő tendencia folytatását prognosztizálja az IATA.

Összességében tehát az üzemanyagköltségek kontrollja, illetve a teljes költséghatékonyság javulása repíthetné új szintekre a szektor szereplőit. Az IATA azonban kiemelte, hogy az ellátási gondok továbbra is erős kontrollra kényszerítik a légitársaságokat a kapacitásbővítés területén, ez pedig némileg limitálhatja a növekedés ütemét. Emellett nettó profit kapcsán a pandémiás időben elszenvedett veszteségek egy ideig mérsékelték a légitársaságok adófizetési kötelezettségeit, de mostanra várhatóan emelkedni fog a szektor adókulcsa az elhatárolt veszteségek kifutása miatt.

Az amerikai légitársaságok mellett az európai porondon is fellendülés jöhet, hiszen az üzemanyagköltségek mérséklődése, illetve a kapacitáskihasználtság terén is látni a javuló tendenciát. Ezzel együtt az árazás továbbra is nyomott, bár a háborús kockázatok (orosz-ukrán, közel-keleti) érzékenyebben érinthetik az európai cégeket, de már több negatív eseményt is beárazhatott a piac. Így egy javuló európai gazdaság az utazási szektorban is új lendületet hozhatna.

A legfőbb kockázatot tehát egyrészt az olajpiaci volatilitás jelenthetné, hiszen az üzemanyagköltségek konszolidációját várja a piac, másfelől egy esetleges eszkalálódás a Közel-Keleten újabb járatkieséseket okozhatna. Emellett az amerikai gazdaság gyengélkedése az utazási szektorban is kieséseket okozhatna, esetleg a magas kamatkörnyezet jelenthet még kihívásokat a szektor szereplői számára, azonban összességében a kilátások egyelőre pozitívak, így lenne még tér a bővülésre idén is.

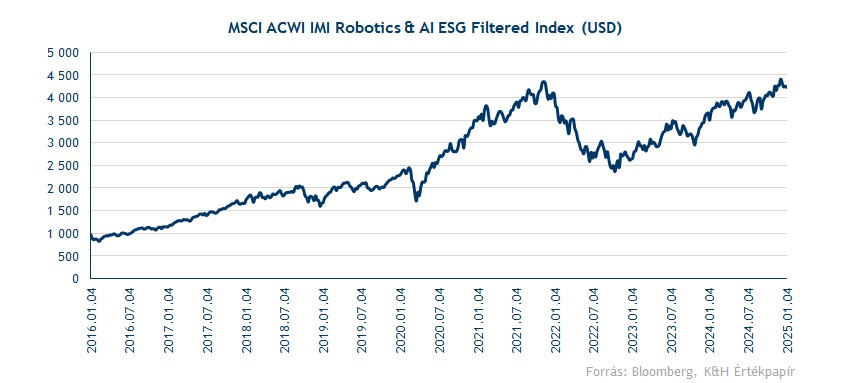

6) Mesterséges intelligencia

Az előző két év fő sztorija a részvénypiacokon a mesterséges intelligencia volt, aminek a fő tőzsdei szereplője talán az Nvidia volt, emellett a hét mesterlövész többi tagja is profitált így vagy úgy az AI rohamos terjedéséből. De nem csak a legnagyobb cégek tehetnek előnyre szert a mesterséges intelligencia után, a hatékonyság fejlődése szinte mindegyik cég eredményeire pozitív hatással lehet, több részvényesi értéket teremtve. A 2023-as és a 2024-es év után tehát 2025-ben is a figyelem középpontjában maradhat az AI, ebben partner lehet akár Trump elnöksége is a lazább szabályozásokon keresztül. Érdemes tehát azokra a cégekre, szektorokra fókuszálni idén is, akik a legnagyobb mértékben profitálhatnak az AI által tüzelt erőteljes fellendülésből.

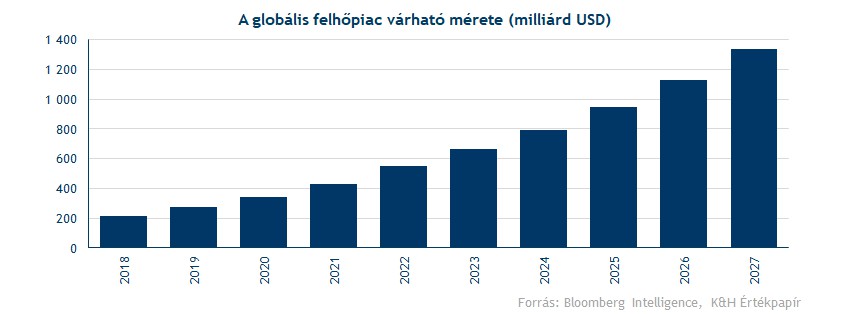

A felhőszolgáltatók az egyik ilyen szektor, mivel a mesterséges intelligenciához köthető fejlesztések és az újonnan kiépített AI rendszerek üzemeltetése jelentősen megdobja a számítási kapacitásigényeket, és ezzel a felhőszolgáltatások iránti keresletet is. Az egész felhőpiac idén már 950 milliárd dolláros méretre nőhet a Bloomberg Intelligence elemzői szerint, ami közel 20 százalékos növekedést jelent a tavalyi évhez képest. De az elemzői várakozások alapján a növekedő trend kitarthat tovább is, 2026-ra már 1130 milliárdos felhőpiaccal számolnak a Bloombergnél.

Ezen a piacon jelentős részesedéssel bír az Amazon-Microsoft-Alphabet hármas, de a kereslet masszív növekedésével több kisebb szereplő is egyre nagyobb szeletet tud magának kihasítani a piacból. Ilyen például az Oracle, a korábbi szoftvercég az utóbbi években jelentős erőfeszítéseket tett a saját adatközpontjainak kiépítésére. A kemény munka pedig meghozta gyümölcsét, a cég felhő-infrastruktúra (adatközpont) bevételei várhatóan 50 százalék körüli ütemben növekedhetnek a következő két negyedévben. De egyre fontosabb szereplő még az Arista Networks is, ami a fejlett hálózati hardverekkel járul hozzá az AI- és adatközpont-boomhoz.

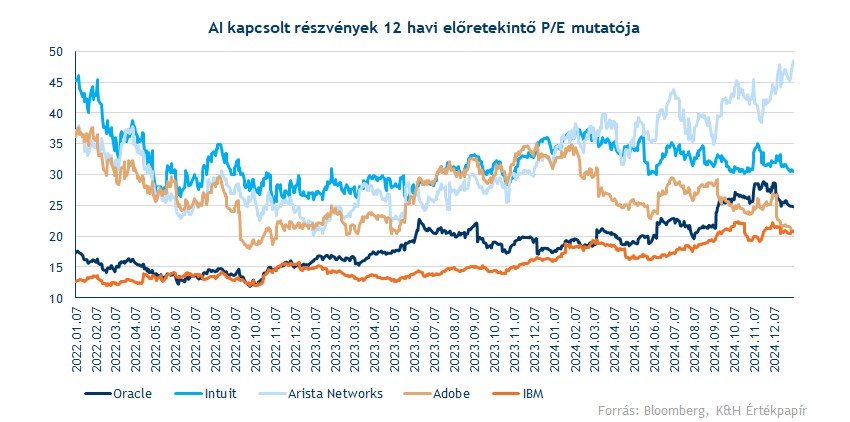

Emellett a szoftvercégekről sem érdemes megfeledkezni, hiszen az AI rendszerek működtetésének az alapja a szoftver. Az első név, ami mindenképp felmerül, ha mesterséges intelligenciáról van szó, az a ChatGPT, illetve a szoftvert kifejlesztő OpenAI. Az OpenAI viszont egy privát cég egyelőre, tehát nincs jelen a tőzsdén. De olyan nagyobb tőzsdei szereplőket is ki lehet emelni a szektorban, mint például az IBM, az Intuit, az Adobe vagy a Palantir is.

Az viszont, hogy pontosan melyik cég fog a legnagyobb mértékben profitálni az AI-hullámból, közel sem egyértelmű. A nagy szereplők, tehát a „hét mesterlövész” a piaci pozíciójukból kiindulva szinte biztosan továbbra is nyertesei maradnak az AI hullámnak, de a kisebb szereplők esetében sokkal kevésbé tiszta a jövő. Ebben ugyanis számos faktor közrejátszhat még, akár az új technológiák megjelenésével teljesen átalakulhat a piac, de az is egy kockázati faktor, hogy az újonnan beszedett befektetői forrásokat miképp használják fel a cégek menedzsmentjei. A konkrét nyerteseket tehát nehéz kiválasztani, emiatt érdemes lehet szektor, index szintjén nézni az AI-piacot, lefedve egyszerre több potenciális nyertest is.

Ha megnézzük az egyedi részvények árfolyamait, sok esetben igen volatilis mozgásokkal szembesülhetünk, ami nem meglepő, hiszen a piaci várakozásokat, amik részben alakítják a részvények árfolyamát, jelentős mértékben átírhatja egy-egy gyorsjelentés vagy vezetőségi komment. Amennyiben viszont rátekintünk például az MSCI Robotics & AI index árfolyamára, azt láthatjuk, hogy az utóbbi 9 évben csak egy év volt mínuszos, 2022-ben is arra volt szükség ehhez, hogy az infláció meredeken emelkedjen amire reagálva a kötvényhozamok is magasabb szintekre szöktek, lejjebb küldve a növekedési részvények árfolyamait. Az utóbbi két évet viszont már egy sokkal inkább támogató környezet jellemezte, és a jelenlegi kilátások alapján idén is folytatódhatnak a piacokat segítő folyamatok, mint a kamatok csökkenése és a gazdasági növekedés az Egyesült Államokban.

A részvényárfolyamok emelkedésével párhuzamosan az értékeltségi mutatók is magasabb szintekre növekedtek a tavalyi év során, így sokakban felmerülhet a kérdés, hogy befektetői lufi szintjére nőttek a technológiai és egyéb, AI-hoz köthető részvények árazottsága. Ezt igen nehéz megbecsülni előzetesen, de kétségtelen, hogy a várakozások magasabb szintekere emelkedtek egyes részvények esetében, ami akár nagyobb elmozdulásokat is eredményezhet az egyedi árfolyamokban. Éppen ezért szerencsésebb távolabbról, szektor szinten megközelíteni a témát.

Ugyanakkor látni kell, hogy amíg a piaci környezet támogató marad, azaz növekszik az amerikai gazdaság, miközben a csökkenő inflációs folyamatoknak köszönhetően további tere nyílik a jegybankoknak a kamatok csökkentésére, az AI-kapcsolt részvények árfolyamai is tovább emelkedhetnek.

7) Amerikai bankok

A bankszektorban az egyik fontos mozgatórugó az idei évben minden bizonnyal Donald Trump lehet, pontosabban az ő kabinetje által meghozott új szabályozások. Abban szinte minden elemző egyetért, hogy a Trump-éra lazább szabályozáshoz vezethet a bankszektoron belül. Ez érintheti a Fed által tervezett „Basel Endgame” új banki szabálykeretet is. Ugyan a Fed vezetősége 2026-ig még változatlan marad nagy valószínűséggel, de az új szabályozás bevezetéséhez már a Pénzügyi Ellenőrzési Hivatal (OCC) és a Szövetségi Betétbiztosítási Társaság (FDIC) hozzájárulása is szükséges lesz, amelyek vezetősége Bidennel együtt leköszönnek valószínűsíthetően. Az új vezetés minden bizonnyal a lazább szabályozásokat fogja támogatni, megakadályozva a még szigorúbb tőkemegfelelési mutatók és egyéb korlátok bevezetését.

Amellett, hogy lazább szabályokat hozhat Trump elnöksége, a bankszektort még a korábban vártnál kicsivel magasabb kamatszintek útján közvetve is támogathatja az új elnök. Trump gazdaságpolitikája (érdemes itt elsősorban a vámokra és a laza fiskális politikára gondolni) magasabb inflációt eredményezhet, de a vártnál erősebb amerikai gazdaság is az inflációs várakozások emelkedését jelenti. Ezt a Fed sem hagyja figyelmen kívül, így a decemberi dot plot alapján már csak legfeljebb két kamatvágással számolnak 2025-re a jegybank döntéshozói, ami szigorúbb hangvételt jelent a szeptemberi előrejelzésekhez képest. Ez tehát akár a korábban vártnál magasabb kamatokat eredményezhet idén, ami a nettó kamatbevételek szempontjából kedvező fejlemény, segítve a bankokat.

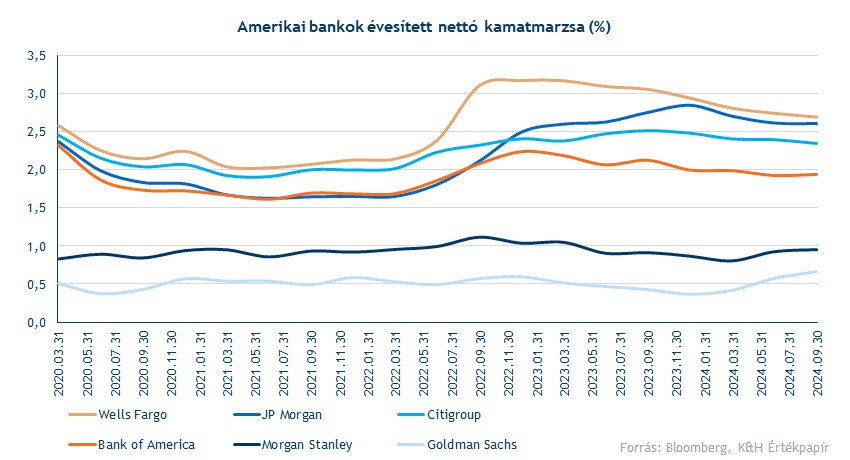

A hosszú távú trend viszont továbbra is az, hogy a hagyományos banki tevékenységek (hitelezés, betétek elhelyezése) után realizálható nettó kamatmarzsok visszább eshetnek az idei évben, ami valamelyest csorbíthatja az olyan hagyományos nagybankok bevételeit, mint a JP Morgan, a Wells Fargo, a Bank of America vagy Citigroup.

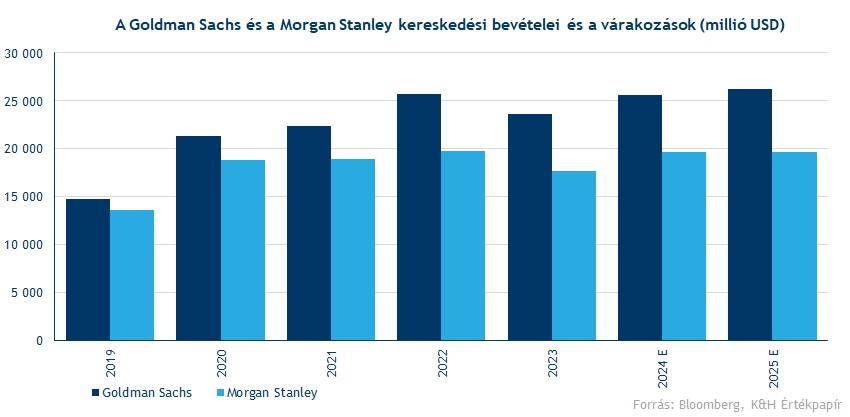

Éppen ezért az olyan bankok kerülhetnek fókuszba, ahol a kamatbevételek csak kisebb hányadát teszik ki a bevételeknek. Ilyen a Goldman Sachs és a Morgan Stanley is, ahol a kereskedés és egyéb banki tevékenységek nagyobb mértékben járulnak hozzá az eredményhez. Ugyan a fentebb említett nagybankok is végeznek befektetési banki tevékenységet (M&A, IPO, tanácsadás), de a kamatbevételek jóval nagyobb hányadát teszik ki az összbevételnek. Tehát a Morgan Stanley és a Goldman Sachs erős év elébe nézhet, hiszen a banki szabályozások enyhülése mellett az M&A és IPO piaci aktivitás tovább gyorsulhat, de akár a kereskedési bevételek is növekedhetnek még.

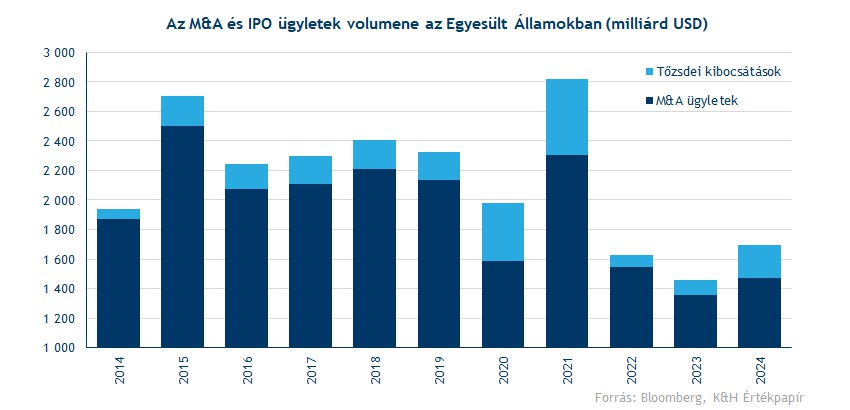

Azt már a tavalyi évben is jól láthattuk, hogy az M&A piac kezdett magára találni a kifejezetten gyengére sikeredett 2023-as év után, ez a trend pedig folytatódhat idén is. Az M&A ügyletek száma ugyan nem emelkedett érdemben 2024-ben, de az ügyletek volumene már jelentős emelkedést mutatott, immár 1470 milliárd dollár összegben történt felvásárlás vagy összeolvadás az Egyesült Államokban. Jól látható viszont, hogy ez jelentősen elmarad a korábbi évekre jellemző 2000 dollár körüli szintektől, tér tehát lenne még a javulásra. Erre pedig adott lenne a környezet, a lazább szabályozás hatására még több M&A ügylet kerülhet megkötésre, az ezt lefolytató befektetési bankok nagy örömére.

Emellett az IPO piac is még nagyobb lendületet vehet, ami szintén tovább növelheti a befektetési bankok bevételeit. Tavaly például a Reddit tőzsdei kibocsátása igen sikeresnek bizonyult, azóta több mint háromszorosára emelkedett a részvény árfolyama. A csökkenő kamatok és a bikapiac pedig ideális környezetet teremtenek a tőzsdei kibocsátásoknak, ezt meglovagolva még számos másik cég a tőzsdére lépés, vagy további részvénykibocsátás mellett dönthet 2025 során.

Még egy fontos bevételi tényező mind a Goldman Sachs, mind a Morgan Stanley esetében, a kereskedési bevételek. Előbbinél ez az arány 50 százalék, míg utóbbinál az összbevétel harmadát teszi ki a kereskedési tevékenység. Az előző év nem meglepő módon erősen alakult ebben a szegmensben, az első kilenc hónap során a Goldman Sachs 8 százalékkal, míg a Morgan Stanley 10 százalékkal növelte kereskedési bevételeit, nem kis részben a részvénypiacok nagyobb emelkedésének köszönhetően. A tavalyi év utolsó negyedéve is minden bizonnyal erősen alakult, a Trump-trade hatása kedvező volt a piacokra nézve, ami várhatóan megdobhatta a kereskedési bevételeket. A pontos eredmények majd a január közepi jelentéseknél fognak kiderülni, tehát már az év eleje is erősen indulhat a befektetési bankok részvényeinek számára.

Az amerikai bankokra tehát erős év várhat 2025-ben is, de azért Európát is meg kell említeni. Az elmúlt két év alapvetően az európai bankszektorban is erősen alakult, az emelkedő kamatkörnyezetben javulni tudtak a nettó kamatmarzsok és kamatbevételek. Az idei év várhatóan már inkább a hitelezési tevékenység felpörgéséről szólhat, ami 2023-ban gyengébb volt, de 2024-ben sem pörgött 100 százalékon. Kérdéses viszont, hogy az európai gazdaságok milyen erőt tudnak felmutatni az előttünk álló évben, ez érdemben befolyásolhatja a bankok eredményességét is.

Továbbá a politikai bizonytalanság Európában egy olyan extra kockázati faktor, amit nem lehet figyelmen kívül hagyni. Elég csak a tavalyi európai uniós választásokra gondolni, amit követően Macron francia elnök meglepetésre előrehozott választásokat írt ki, erre reagálva beestek a francia bankok árfolyamai. Egyébként Franciaországban azóta sem sikerült stabil kormánykoalíciót alakítani. Németországban pedig február 23-án tartanak parlamenti választásokat, ennek eredménye szintén befolyásolhatja a piaci árfolyamokat. Így hiába alacsonyabbak értékeltégi mutatók az európai bankoknál, az amerikai társakkal szemben nehéz lesz felvenni a versenyt.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.