Nagyobb emelkedéssel reagált a FedEx részvénye a hírekre, miszerint a cégből kiválik a kamionos szállítást intéző Freight ágazat. A cég vezetősége azzal számol, hogy az önálló cég több részvényesi értéket teremt, ebben az elemzők is egyetértenek. A két másik, Ground és Express ágazatok egyesítésével pedig azt remélik a cégnél, hogy sikerül nagyobb hatékonyságot elérnie a FedEx-nek egy egyébként nem túl kedvező gazdasági környezetben.

Fontos bejelentéseket tett tegnap este a FedEx vezetősége, a negyedéves eredmények ismertetése mellett tájékoztatták a befektetőket, hogy a cég Freight üzletága kiválik a cégből. A Freight ágazat a FedEx-en belül a kamionos szállítmányozásért felelős szegmens, amelynek vállalati értéke önmagában 30 milliárd dollár lehet a Bloomberg Intelligence számításai szerint. Ez az egész cég vállalati értékének majdnem egy harmadát jelenti. A lépést kitörő örömmel fogadta a piac, mivel az átstrukturálás több részvényesi értéket teremthet a konszenzus szerint. A JP Morgan elemzője is 370 dollárra emelte célárát, jelezve, hogy még nem árazta teljesen be a piac a kiválás hatását.

A FedEx vezetősége is hasonlóan optimista, a vezérigazgató szerint a lépés mindkét vállalatnak segíthet a hatékonyság növelésében. A kamionos egység leválasztása ugyanis lehetővé teszi a FedEx számára, hogy az alaptevékenységének javítására jobban koncentráljon. Emellett a FedEx gyengébb részvényteljesítményét is fellendítheti a kiválás, hiszen a kamionos cégek általános értékeltsége egyre inkább növekszik, a szektor részvényei 2019 óta a piaci átlagot is felülmúlják.

A tervek szerint a kiválás a következő 18 hónapban végbe is mehet, és a kamionos szállítmányozási szektor újabb nagy szereplővel bővülhet. A piacon most az olyan versenytársak dominálnak, mint az Old Dominion Freight Line vagy az XPO, előbbi részvénye 33,5-es, míg utóbbi 32,2-es 12 havi előretekintő P/E-n forog, szemben a FedEx jelenlegi 13-14 körüli értékeltségével. Látható tehát, hogy a magasabb értékeltségi szorzókat kihasználva többletértéket teremthet a FedEx a Freight ágazat leválasztásával. Piaci kapitalizáció tekintetében egyébként az Old Dominion mögött, de az XPO előtt helyezkedik el a FedEx Freight.

A core üzletág még gyengélkedik

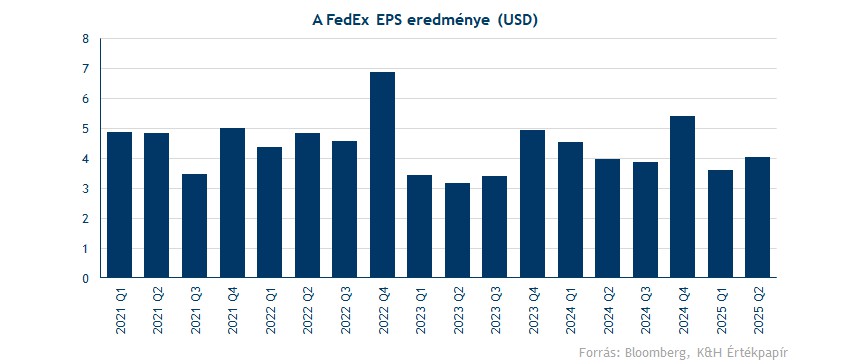

Ugyanakkor a közeljövő még mindig nem túl fényes a FedEx esetében. A november 30-án lezárult üzleti második negyedévében még sikerült hoznia az elemzői várakozásokat profitsoron a cégnek, de látni kell, hogy ezek már alacsonyabb szintekre csökkentett számok voltak. Éves összehasonlításban 1,5 százalékkal tudott javulni a cég EPS eredménye, ami így 4,05 dollár volt.

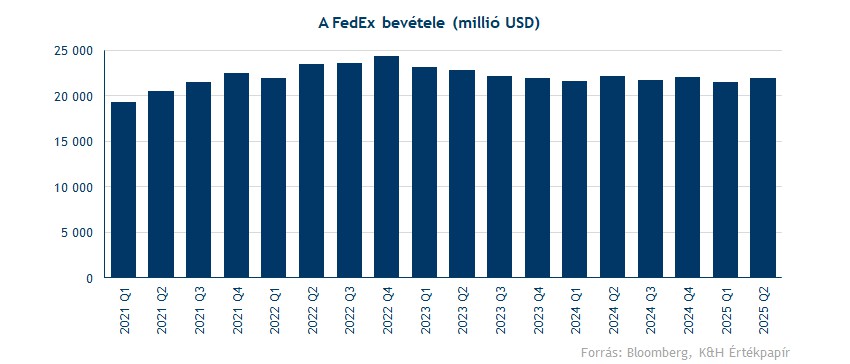

A bevételek tekintetében már gyengébb számokat láthatunk, itt 0,74 százalékos visszaesést láthatunk a második negyedévben a tavalyi szintekhez képest. A szállítmányozási szektor még mindig nem mászott ki a gyengélkedésből, ami a FedEx számait is lehúzza. Egyrészről a lakosság egyre inkább a lassabb, de olcsóbb kiszállítási módokat részesíti előnyben, ami visszaveti a nagyobb profitabilitást jelentő expressz csomagok arányát. Továbbá az ipar gyengélkedése sem segít a helyzeten, még alacsonyabb keresletet eredményezve. Így az idei éves eredményvárakozását lefelé is módosította a vezetőség, igaz, a 19-20 dolláros előrejelzett EPS megfelel az elemzői konszenzusnak.

A cég most azzal próbálja meg ezeket a negatív hatásokat kiküszöbölni, hogy a Freight ágazat kiválásával együtt az eddig külön operáló Ground és Express szegmenseket egybegyúrná. Az Express a FedEx légi szállítmányozásért felelős része, míg a Ground szegmens a közvetlen földi szállítmányozásért felel.

Kérdéses persze, hogy mekkora részvényesi értéket képes teremteni a cég átstrukturálásával a FedEx, ennek kapcsán kockázatok is vannak. A kezdeti költségek az átépítés kapcsán rövid távon még ronthatják a profitabilitást, de idővel akár nagyobb hatékonyságot érhetnek el a cégnél, jelentősen javítva a profitmarzsokat. Valamint a szállítmányozási szektoron belül is sok a kérdőjel egyelőre, bár a részvény árazottságán ez már most is látszódik.

Kilőtt az árfolyam

Pozitívan reagáltak a részvényesek a Freight üzletág kiválásának hírére, így a FedEx árfolyama már 8 százalékos pluszban mozog a piacnyitás előtti órákban. Ezzel 300 dollár környékén indíthatja a pénteki kereskedést a papír, de a technikai kép alapján lenne még tér felfelé. A következő ellenállási szint 305 dollár környékén mutatkozik, de efelett 313 dollárnál is ki lehet emelni egy további akadályszintet. Ahhoz tehát, hogy hosszabb távon is folytatódjon az emelkedő trend, ezeket a szinteket kellene leküzdenie a részvénynek, de addig is adódna a tér még a javuláshoz rövid távon.

Ha a hosszabb távú trendet figyeljük meg, azt láthatjuk, hogy egy emelkedő trendcsatorna mentén tudott menetelni a papír az elmúlt másfél évben. Igaz, a kisebb-nagyobb hullámzások sem voltak ritkák. De a trend emelkedő összeségében, amit még tavaly év végén erősített meg az aranykereszt a heti grafikonon.

A FedEx heti grafikonja (2024. 12. 20. nyitás előtt)

Az elemzői reakció jellemzően pozitív volt a bejelentésre, több céláremelést is láthattunk, így a Bloombergen elérhető konszenzusos célár már 319 dollárra emelkedett. Tere tehát adódna az emelkedés folytatására a részvénynek, és az idei teljesítmény ugyan nem volt legerősebb a tegnapi bejelentésig, de az emelkedő trend ennek ellenére is kitartott. A részvény értékeltsége nem változott érdemben az utóbbi hónapok során, a 12 havi előretekintő P/E ráta az idei évben 12-14 között ingadozott, ami egybeesik a többéves átlaggal is. Az látszik tehát, hogy alacsony szorzószámokon forog a részvény, a tegnapi záróár alapján 13 körüli P/E ráta látható.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.