Felülteljesítő idén a Deutsche Bank részvénye a német piacon, a korrekció után pedig konszolidációt mutat hetek óta az árfolyam. Egyelőre a mozgóátlagok közé van beszorulva a papír, de a javuló hozamkörnyezet kedvező a fundamentumoknak, és a papír is egyre inkább felfelé kacsingat, érdemes tehát figyelni a részvényt.

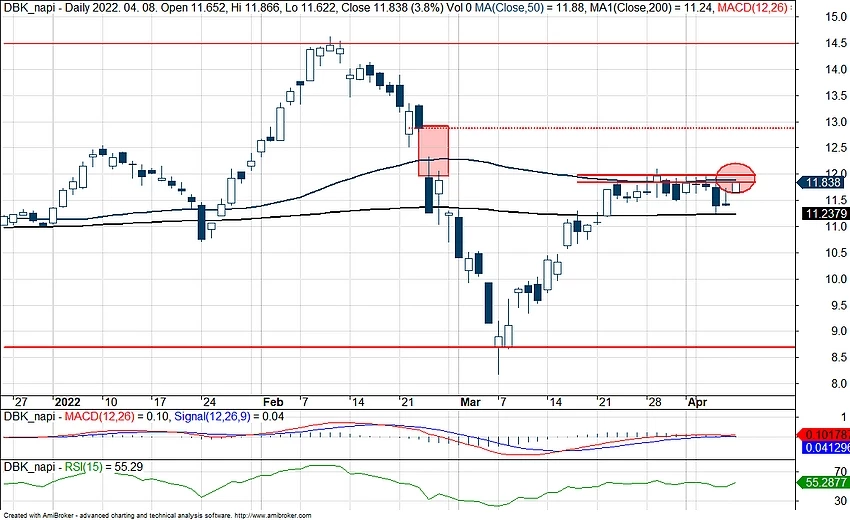

Egyre érdekesebb szinteken áll a Deutsche Bank árfolyama, miután technikailag az 50 és a 200 napos mozgóátlag közé szorult be a papír. Rendkívül sok múlik persze a piaci hangulaton, de láthatóan nagyon beszűkült a mozgás az elmúlt napokban, alig pár százalékos a mozgástér a két mozgóátlag között. Látható, hogy a nagy gyengülés után érdemi felpattanás indult el, ezt konszolidálta egy oldalazással a Deutsche Bank.

A támaszok láthatóan 11-11,2 euró körül vannak, a mozgóátlag mellett többször is látható volt a szintről való fordulás. Emellett az ellenállások viszont egy esetleges áttörés után jócskán távolabbra kerülnének, és egy rést is visszatölthetne a papír 13 euró környékén. Fontos viszont hozzátenni, hogy ehhez meg kell várni egy nagyobb, tartósabb lendületet, bár a mai jobb piaci hangulatban kétségkívül egyelőre lendületben van a papír, és a DAX-hoz hasonlító technikai képek közül is mintha élenjárna a részvény, ezzel akár megelőzheti a többi komponenst is.

Az indikátorok alapján látni kell, hogy az RSI még messze a túlvettségtől, miközben az MACD ugyan fáradni látszik, de még egyelőre nem láttunk eladási jelzést, és alapvetően felfelé tart a mozgás. Egy kitörés esetén tehát lehetne még lendület és tér is a papír számára, ami a beszűkült mozgás ellenére különösen érdekessé teszi a részvényt.

A Deutsche Bank napi grafikonja (2022.04.08. 10:20)

A heti grafikonra is érdemes ránézni. Itt látható, hogy 2020 óta alapvetően már egy emelkedő pályán mozog a részvény, a mostani korrekció pedig egyrészt pont a 200 hetes mozgóátlagig, másrészt pedig az emelkedő trendcsatorna alsó száráig lökte vissza az árfolyamot. A fordulat innen éles volt, a csatorna fennmaradása esetén pedig a távlati cél akár a 14 euró feletti szint is lehet, igaz nem rövid távon.

Az is kedvező hosszabb távon, hogy az 50 hetes mozgóátlag egyelőre megtartotta a papírt, ilyen hosszabb távú trendeknél pedig ennek lehet érdemi pozitív üzenete. Közben az MACD egy eladási szignál után itt már a vételi jelzésre fordult rá, az RSI pedig messze van még a túlvettségtől, lehet tehát lendülete bőven a papírnak egy jobb környezetben.

A Deutsche Bank heti grafikonja (2022.04.08. 10:20)

Kockázatot jelent persze, hogy a makrogazdasági kilátások látványos leromlása esetén az orosz-ukrán konfliktus a Deutsche Bank kilátásait is elronthatja, a makropapírok és a bankok így szenvedhetnek. Ezzel együtt az inflációs trendek felfelé változásával a hozamkörnyezet is sokat változott, jól példázza ezt a német 10 éves hozam esete is, ahol több éves vergődés után ismét látható valamiféle enyhe plusz. A jegybankok a szigorítás útjára lépve a kamatmarzsokat javulását okozhatják, miközben a volumen oldaláról a jelenlegi hozamok még aligha jelentenek drámai gondot a hitelezési trendekben.

Az orosz-ukrán konfliktus persze érdemben átírta a kilátásokat az elmúlt időszakban, ugyanakkor a pénzügyi szektor, így a Deutsche Bank alapvetően erős maradhat, erre utal az is, hogy a DAX komponensek közül idén még mindig az egyik legjobban tartja magát, érdemi pluszban. Az elemzői várakozások szerint pedig 13 eurónál is többet ér a papír, a konszenzus 13,2 eurónál jár, vagyis 10 százalék körüli felértékelődést várnak.

A Deutsche Bank kapcsán közben ki kell emelni, hogy több, inkább sikertelennek nevezhető év után 2019-ben jelentette be az új, átalakításra vonatkozó stratégiáját, amelynek a célja a „core business”-re való fokuszálás, a befektetési bank leépítésével, valamint jelentős mértékű költségcsökkentés a bank profitabilitásának helyreállítása. A koronavírus és az ukrajnai háború ebben a folyamatban nehézséget jelent, mégis az látható, hogy a 2019-es veszteséges év után 2020-ban már pozitív adózott eredményt el a bank, valamint 2021-ben már 3,4 milliárd euróra nőtt a profit, amely több mint háromszorosa a megelőző évnek.

Az idei évben további növekedésre számít a bank. A profitabilitásban is jelentős a változás, hiszen a 2021-es évben 3,8 százalék körül alakult a RoTE (return on tangible assets) mutató, az idei év első két hónapjában pedig 8 százalék fölé növekedett. A 2025-ös célokban pedig 10 százalék feletti RoTE elérése szerepel. Kockázatok persze vannak, viszont az eddigi eredmények biztatóak lehetnek a befektetők számára.

Természetesen a jövőbeli teljesítményre az ukrajnai háború hatásai is befolyással lehetnek, valamint a bejelentett Oroszország elleni szankciók. Ezzel kapcsolatban fontos, hogy a Deutsche Bank kitettsége Oroszország és Ukrajna felé a bruttó hitelállományban összesen 2 milliárd euró, amely a teljes hitelállomány kevesebb mint fél százaléka. Emellett viszont Oroszországban egy 1500 főt foglalkoztató technológiai központja van a Deutsche Banknak, azonban ezt a szankciók miatt a bank egyrészt leépíti, másrészt a többi technológiai központ át tudja venni a szerepét, így jelentős működési kockázat nem áll fent.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.