Szépen teljesít a tőzsdén a Deutsche Telekom részvénye, az elmúlt egy hónapban több mint 8 százalékot emelkedett az árfolyam, ami így több fontos ellenállást is sikeresen leküzdött. Emellett a fundamentumok alapján is kitarthat az emelkedő trend, amit a hosszú távú részvénypiaci teljesítmény is alátámaszt. A részvény mindezek ellenére nem tűnik túlértékeltnek, továbbra is a historikus átlag alatt tartózkodik a papír előretekintő P/E rátája.

Éppen előző héten tudta áttörni az 50 hetes mozgóátlagot a Deutsche Telekom árfolyama, jelentősen feljavítva a részvény technikai képét. A mozgóátlag a továbbiakban már támaszként köszönhet vissza, mint ahogy azt 2022-ben többször is láthattuk. De a 200 hetes mozgóátlag is védelemmel szolgálhat gyengébb piaci környezetben, még a tavaly márciusi leszúrást követően mutatott be innen visszapattanást az árfolyam. Az árfolyam előtt a következő ellenállás már 22,6 eurónál található, ennek teszteléséhez viszont még további 10 százalékot kellene emelkednie a részvénynek.

Az RSI is messzebb van a túlvett szintektől, lehetne tehát még tér az emelkedés folytatására. Ezek mellett már az MACD is vételt jelez a heti grafikon alatt, ami igazán kedvező technikai szempontból. Az indikátor ugyan késve szokott jelzéseket küldeni, de az utóbbi egy évben rendre az árfolyam további emelkedése követte az indikátor vételi jelzését. A heti grafikonon visszatekintve látható, hogy a koronavírus-válság alatti mélypontot követően egy emelkedő trendcsatornában mozog az árfolyam, így akár hosszabb távon nézve is érdekes lehet a Deutsche Telekom papírja.

A Deutsche Telekom heti grafikonja (2023. 09. 12. 14:15)

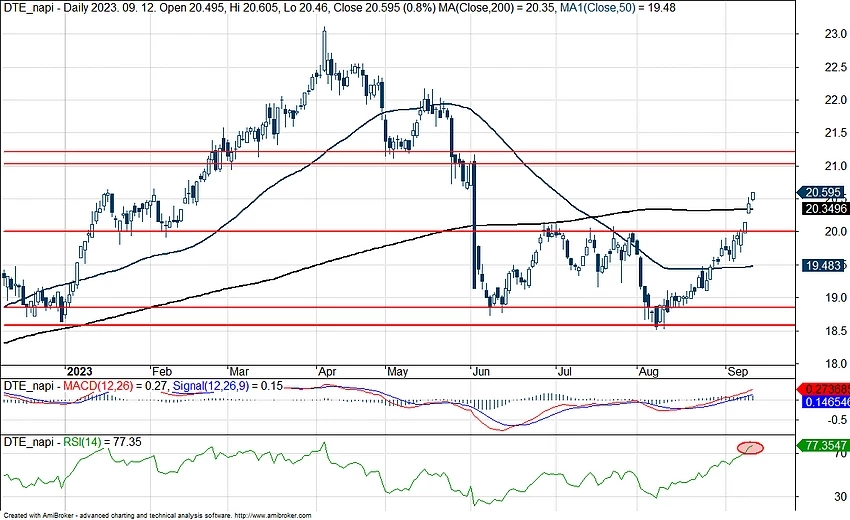

A 20 eurós ellenállás és a 200 napos mozgóátlag áttörése mindenképp kedvező fejlemény a technikai erősség szempontjából. Ezek a szintek így már inkább védhetik az árfolyamot egy-egy esetleges leszúrás alatt. A korábban említett ellenállások mellett még a 21-21,2 eurós szinteket érdemes majd figyelni, ennek a tartománynak áttörése ugyanis tovább javíthatná a részvény technikai képét. Ami viszont óva intheti a befektetőket, hogy az RSI már túlvettséget jelez a napi grafikonon, ez rövid távon meg befolyásoló tényező is lehet.

A Deutsche Telekom napi grafikonja (2023. 09. 12. 14:15)

Fundamentális szempontok szerint továbbra is vonzó választás lehet a Deutsche Telekom papírja. Elemzői várakozások szerint a harmadik negyedévben 27,6 milliárd eurós összbevételre tehet szert a társaság, de a negyedik negyedévre már a 29 milliárdos összeget is megközelítheti, amihez akár 10,3 milliárdos EBITDA AL (lízingköltségek után számolt) eredmény is társulhat. Ez több mint 3 százalékkal magasabb a 2022-es negyedik negyedéves eredménynél, tehát profit téren is további javulásra van kilátás.

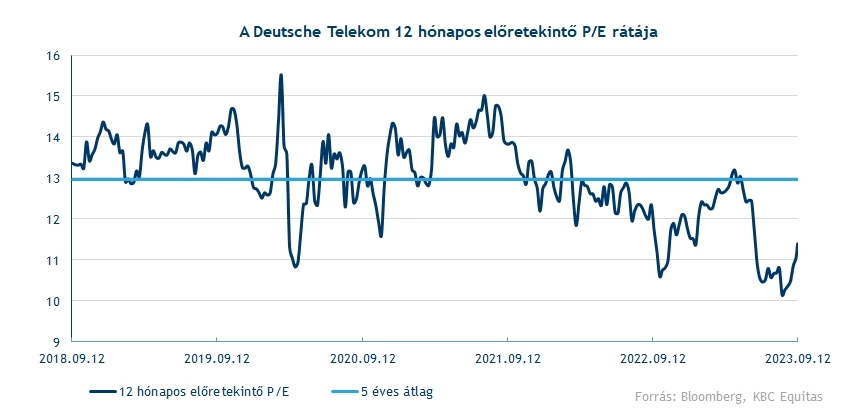

Az árfolyamban látott emelkedés ellenére a részvény jelenlegi értékeltsége még most is alacsonynak tűnik a korábbi évekhez képest. Jelenleg 11,4 körüli előretekintő P/E ráta mellett kereskednek a cég részvényével, ez bőven elmarad az elmúlt 5 évben átlagosnak nevezhető 13-as értéktől. A többi európai telekommunikációs cég között sem mondható magasnak a Telekom értékeltsége, a STOXX 600 telekommunikációs alindex P/E rátája például 12 környékén tartózkodik.

A Bloombergen elérhető 27 elemzői ajánlásból mindössze két esetben láthatunk tartásra szóló javaslatot, míg eladásra csupán egyetlen elemző ajánlja a Deutsche Telekom részvényét. Tehát a maradék 23 elemzői ajánlásban vételi javaslatok szerepelnek mind, az elemzők túlnyomó többsége továbbra is optimista a részvény kapcsán. Ennek megfelelően az átlagos elemzői célár is igen magas, a konszenzus jelenleg 26,1 eurós árfolyamot mutat, ez közel 30 százalékos felértékelődést jelentene a piaci árfolyammal számolva.

A Deutsche Telekom részvényéről utoljára még az Amazon amerikai távközlési piacon való megjelenése kapcsán írtunk, azóta viszont nem sok új hír érkezett az üggyel kapcsolatban. Még júniusban, a hírek megjelenése után nem sokkal úgy nyilatkoztak a nagyobb amerikai telekommunikációs cégek, nem folytatnak tárgyalásokat az Amazonnal lehetséges felvásárlásokról vagy együttműködési egyezményekről sem. Ha az Amazon mégis be tudna kerülni valahogy a piacra, és meg tudná valósítani a tervezett alacsony havi díjas mobilcsomagot a Prime előfizetők számára, az igen érzékenyen érinthetné a német anyavállalatot is. Ez tehát egy olyan kockázat marad amit nem lehet kizárni egyelőre. Ugyan német cégről és részvényről beszélhetünk, látni kell, hogy a Deutsche Telekom bevételeinek legnagyobb hányada már az amerikai piacról folyik be, érdemes tehát figyelni milyen változások történnek az Egyesült Államok piacán is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.