Nem hagynak alább a felvásárlási hírek az Intel körül, most a Reuters értesülési szerint a tajvani TSMC kereste fel a vezető amerikai félvezetőcégeket egy közös felvásárlás lehetőségével, ami az Intel chipgyártó részlegét érintheti. Konkrétumok még nem ismertek a felvásárlás körül, valamint még korai fázisban tartanak a tárgyalások, de ez már nem az első alkalom, hogy a rivális TSMC neve felmerült az Intel potenciális felvásárlói között. A részvény kisebb ugrással kezdte a mai kereskedést, de a sok bizonytalan tényező miatt még nem tudott nagyobb lendületet venni az Intel árfolyama.

Izgalmas hírek röppentek fel tegnap az Intel körül, amelyre a részvény árfolyama is emelkedéssel indította a mai kereskedést. A Reuters értesülései szerint ugyanis a TSMC tervezi az Intel Foundry megvásárlását, de a tajvani cég nem egyedül cselekedne, amerikai befektetőpartnereket is felkeresett a Reuters forrásai szerint. A cikkben említett cégek között ott van az Nvidia, Broadcom és az AMD is, akik szintén versenytársai az Intelnek.

Az érthető, hogy a TSMC nem egyedül szeretné megkaparintani az Intel gyártóegységeit, mivel a tajvani cégnek nehezebb dolga lehet a szabályozói jóváhagyás megszerzésével, főleg, hogy az Intel az egyedüli amerikai cég, ami hasonló tevékenységet végez. Ebben nyújthatnának segítő kezet a nagy amerikai félvezetőcégek. A Reuters cikke arról is beszámolt, hogy a TSMC 50 százalék alatti tulajdonhányadot célozna meg a felvásárolni kívánt cégben, tehát a felvásárlási tervek szerint amerikai tulajdonban maradna az Intelből kivált cégrész is.

A híreket egyelőre egyik cég sem erősítette meg, tehát ennek fényében kell kezelni ezeket. Felvásárlással kapcsolatos híresztelések korábban sem voltak ritkák az Intel körül, ezek viszont nem materializálódtak egyelőre. A cikk is említette, hogy a tárgyalások még korai szakaszban vannak, tehát biztosnak semmit nem lehet tekinteni. Az árfolyam ennek megfelelően óvatos emelkedéssel kezdte a napot, bár egyelőre az 50 napos mozgóátlagot nem vitte át.

Mit takar az Intel „Foundry” egysége?

Érdemes itt részletesebben kifejteni, hogy a felvásárlás nem az Intel egészét érintené, csak annak gyártókapacitásait. Az Intel Foundry a cég chipgyártásért felelős szegmense, amely az utóbbi években leginkább szenvedett, mivel a rivális TSMC gyártókapacitásait és minőségét sem tudta elérni. Az utóbbi egy-két évben már az Intel is lépéskényszerbe került, hogy szignifikáns fejlesztésekkel javítsa a Foundry szegmens versenyképességét, így jelentős beruházásokra került sor. Több országban is jelentős gyártókapacitások kiépítésébe kezdett az Intel, továbbá a holland ASML-től egyedül az Intel vásárolta meg a legújabb „High-NA” EUV litográfiás chipnyomtatókat, a legmodernebb gyártási technológiához jutva. Az Intel céljai között van, hogy a TSMC-hez hasonló gyártási hatékonyságot tudjon elérni, továbbá a kapacitásokat is bővíti a cég, látva az AI chipek iránti kereslet globális megugrását.

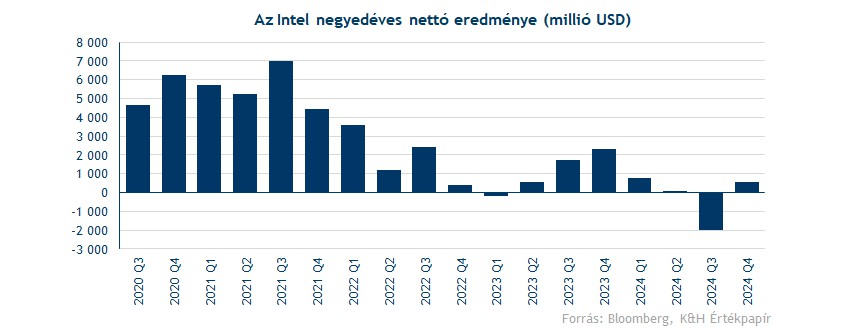

A magasabb költekezés viszont azzal járt, hogy az Intel profitjai bezuhantak, és nem látható egylőre, hogy meghozták a fejlesztések a hozzájuk fűzött várakozásokat, ami az Intel alulteljesítéséhez vezetett. A cég tavaly több mint 500 millió dolláros veszteséget termelt, szemben a 2023-as 4 milliárdos nettó profithoz képest.

Ezzel szemben a TSMC nagyon erős pozícióban találja magát, a tajvani cég jelenleg a világ vezető bérchipgyártója, és olyan cégeknek is bedolgozik, mint az Nvidia, az AMD és az Apple, de maga az Intel is igénybe veszi a TSMC gyártókapacitását egyes chipek legyártására. Fontos, hogy a TSMC nem rendelkezik saját chipdizájnokkal mint például az Nvidia, csak azok legyártását végzi el az Nvidia megrendelésére. A TSMC tavaly rekorderős évet zárt, folyamatosan teljes kihasználtsággal végez bérgyártást félvezetőcégek számára, ami a profitabilitás javulásához is vezetett. A cég tehát erős pozícióban találja magát, így nem olyan meglepő, hogy a gyengélkedő versenytárs felvásárlására tesz kísérletet.

Technikai kép

A napi grafikonon jól látható az a december óta tartó oldalazó mozgás, amelyből az Intel árfolyama február közepén tudott először kitörni. A korábbi felvásárlási hírek és J.D. Vance amerikai alelnök chipgyártással kapcsolatos nyilatkozatai hatására az Intel árfolyama még a 200 napos mozgóátlagot is áttörte, amely felett tavaly április óta először járt. A bizonytalan piaci környezetben a részvény visszatért az oldalazó tartományba, amelynek a 19 dollár körüli szint stabil támaszt nyújt. Az első ellenállás az 50 napos mozgóátlag lehet, ennek áttörését követően tudna újabb lendületet venni az árfolyam. Fentebb még a 22,6 dolláros szint állíthat akadályt, távolabb pedig a 200 napos mozgóátlag, 24 dollár környékén.

Az Intel napi grafikonja (2025. 03. 12. 15:00)

A heti grafikonon még inkább kirajzolódik a részvény elmúlt egy évben mutatott alulteljesítése, mivel a mozgóátlagok egyikét sem tudta tartósan áttörni. A legutóbbi, februári emelkedés során rövid időre sikerült áttörte az 50 hetes mozgóátlagot, de hamarosan visszaesett alá. Továbbra is érdemes figyelni a 24-25 dolláros szintet, mint távolabbi ellenállást. Az indikátorok semleges tartományban mozognak, nem adva egyértelmű jelzést a részvény jövőbeli irányát illetően.

Az Intel heti grafikonja (2025. 03. 12. 15:00)

Az elemzői célárak már csak kisebb felértékelődési potenciált mutatnak, a Bloomberg konszenzusa jelenleg 22,5 dollár, ami 8-9 százalékkal haladja meg a piaci árfolyamot. Az elemzők tehát még óvatosabbak az Intel kapcsán, amit jól mutat az is, hogy a Bloombergen elérhető ajánlások 80 százaléka tartási. A felvásárlás körüli történések természetesen a célárakra is hatással lehetnek, de ettől eltekintve még inkább óvatosabbak a céget követő elemzők.

Értékeltséget vizsgálva elmondható, hogy hiába az alacsony részvényárfolyam, a profitvárakozások romlása miatt a P/E ráta relatíve magas, 20 feletti szinteken ragadt. Sőt, a 30-40 körüli értékek sem ritkák, jelenleg is ezeken a szinteken mozog az Intel értékeltsége, ami persze a napi mozgásoktól függ, hogy éppen mekkora pontosan.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.