Nem sikerült a várt eredményeket hoznia a társaságnak, így hiába nőttek a bevételek, az emelkedő költségek súlyos károkat okoztak a vállalat profitabilitásában. A kereskedési szegmens teljesítménye alaposan elmaradt a várakozásoktól, így ez a befektetőkből is negatív hatást váltott ki, a kereskedés kezdetét megelőzően már 4 százalékos mínuszban van az árfolyam.

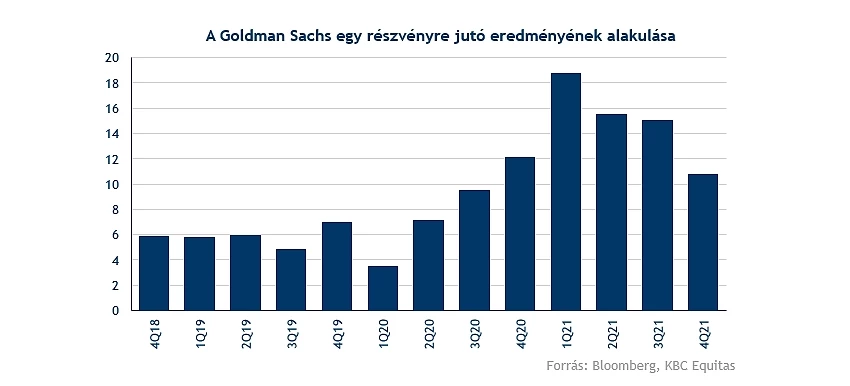

Felemás eredmények érkeztek az amerikai nagybank háza tájáról, hiszen a nettó bevételek tekintetében ugyan sikerült felülmúlni a várakozásokat, azonban a kereskedésből származó bevételek mértéke 7 százalékos csökkenést mutat, míg az elemzői konszenzus növekedést prognosztizált ebben a szegmensben. Nem sikerült eredmények terén sem hozni az elvártakat, így a vártnál nagyobb mértékben csökkent az EPS a tavalyi bázishoz képest. A 10,81 dolláros részvényenkénti nyereség több mint 10 százalékkal alacsonyabb a tavaly elért szintnél.

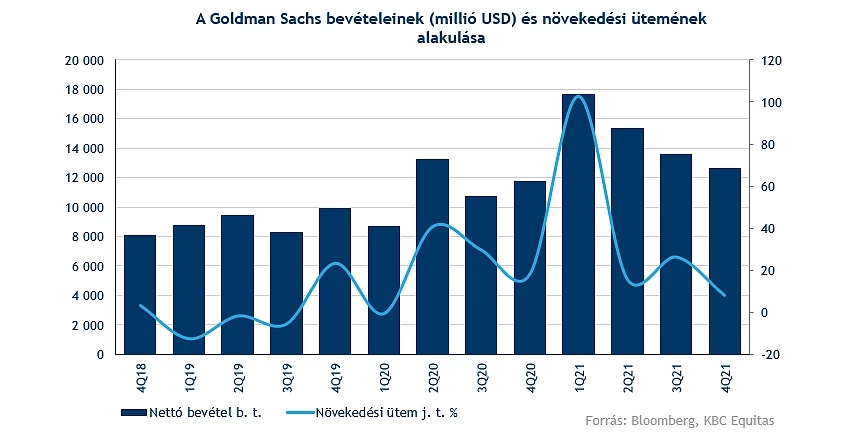

Tovább nőtt a társaság bevétele

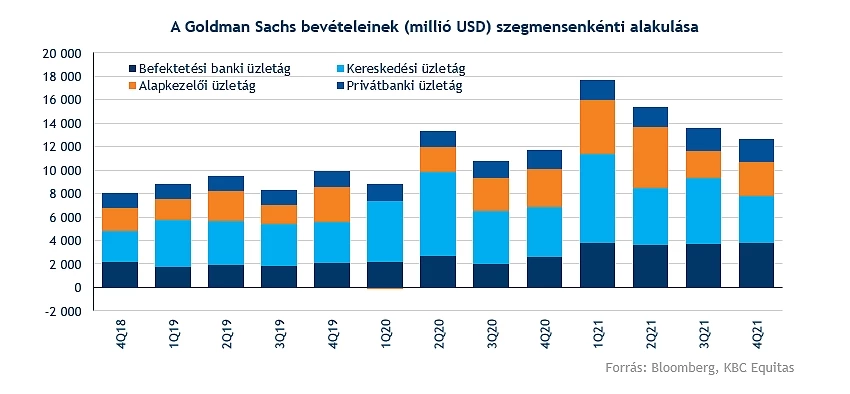

Az összbevételt vizsgálva nem teljesített rosszul a bank, hiszen sikerült 8 százalékos bővülést realizálni éves alapon, ez elsősorban a befektetési banki üzletág kiemelkedő teljesítményének köszönhető, ahol 45 százalékkal sikerült nagyobb bevételt elérnie a társaságnak, mint tavaly ugyanebben az időszakban.

A bank két kiemelkedő szegmense a kereskedési, illetve a befektetési banki üzletág. Míg utóbbiban sikerült hatalmas növekedést elérnie a vállalatnak, addig a kereskedésből származó bevétel bőven elmaradt a várakozásoktól. Az elemzői konszenzus 4,2 milliárd dolláros bevétellel kalkulált, míg a végső eredmény kevesebb, mint 4 milliárd dollár lett ebben a szegmensben. Ez köszönhető annak, hogy a pandémia kitörését követően erős turbulencia jellemezte a részvénypiacokat, míg az utóbbi időben kezdenek megnyugodni a piacok, így csökkennek a kereskedésből származó bevételek a nagybankok esetében. A befektetési banki üzletág 3,8 milliárd dollár bevételt realizált, ez közel 800 millióval több az elemzői előrejelzéseknél. Ennek az eredménynek elérésében fontos szerepe volt a pénzügyi tanácsadói alszegmensnek, hiszen több akvizíciót is levezényelt a Goldman Sachs, ezzel 1,7 milliárdos bevételtöbbletet szerezve a társaságnak.

Növekvő költségek, csökkenő eredmények

Sokat romlott a vállalat profitabilitása, hiszen a bevételek emelkedése mellett a működési költségek mértékében is hatalmas növekedést vélhetünk felfedezni. A megnőtt jutalékok, bérek, illetve a különböző technológiai költségek is rontották a vállalat összképét, így éves szinten 23 százalékos költségemelkedést kellett elviselnie az amerikai banknak. Emellett a céltartalékok összege is hízott, méghozzá 290 millió dollárról 340 millióra, ezzel is tovább rontva a Goldman Sachs eredményességét. EPS terén nem csak a várakozásokat múlta alul a társaság, hanem éves szinten is 11 százalékos csökkenést ért el, így utoljára 2020 harmadik negyedévében láthattunk ilyen alacsony EPS mutatót a cégnél.

A részvény értékeltsége továbbra sem tűnik túl magasnak. Az elmúlt negyedévben 284 dollár fölé nőtt az egy részvényre jutó saját tőke mértéke, emellett 1,4-es rátán forog a részvény, míg ez a mutató a J.P. Morgan esetében 1,8 volt. Ugyan ront az összképen, hogy valamelyest visszaesett a ROE mutató is, hiszen ebben a negyedévben 15,6 százalékos eredményt tudott felmutatni a bank, azonban az egész évet vizsgálva 23 százalékot is eléri a ráta.

Ugyan nem teljesített rosszul a Goldman Sachs az elmúlt időszakban, fel kell készülniük, hogy a következő időben tovább folytatódhat egy normalizációs folyamat a részvénypiacokon, csökkenhet az érdeklődés és a kereskedési volumen, ami kihatással lehet a bank bevételeire. Az emelkedő hozamok elsősorban a kereskedelmi bankok számára nyújthat kiváló környezetet, így a befektetési bankok, mint a Goldman Sachs sem fog tudni ebből úgy profitálni, mint például a Wells Fargo, esetleg a Bank of America.

Nem indul jól a kereskedés

A jelentés közzétételét követően alaposan megindult a Goldman Sachs árfolyama a kereskedést megelőző időszakban, azonban nem a megfelelő irányban. Így 3-4 százalékos mínusszal indíthatja a hamarosan kezdődő kereskedést a nagybank a részvénypiacon.

Az utóbbi fél év során nem tudott emelkedést realizálni a Goldman Sachs árfolyama, így oldalazás jellemezte a részvényt ebben az időszakban. Ugyan novemberben sikerült új történelmi csúcsra jutnia az árfolyamnak, azonban ezt követően egy korrekció vette kezdetét, melynek köszönhetően 12 százalékot is esett az árfolyam. Ennek folyamán kialakult egy csökkenő ék alakzat is, amelyből sikeresen kitört az árfolyam, azonban nem tudott egyelőre jól teljesítményt produkálni a részvény.

Több akadályt is le kell küzdenie az árfolyamnak, mielőtt új csúcsokat érhetne el, először a 370 dollár körüli szintet kellene majd újra megugrania az árfolyamnak, hiszen a jelentést követően ezalatt indíthatja a kereskedést a papír. További ellenállást találunk még a 390-395 dollár közötti zónában is, illetve a történelmi csúccsal megegyező 420 dollár fölötti szint jelenthet még kihívást a részvény számára. Továbbá a két mozgóátlag, a 200, illetve az 50 napos átlag áttörése is alaposan javítana a technikai összképen.

Védelmet nyújthat a 350 dollár körüli szint, illetve az alatta elhelyezkedő 310 dollár környéki szint is. Az indikátorokat tekintve láthatjuk, hogy inkább egy csökkenő trend jellemzi az utóbbi időben a Goldman Sachs részvényét, hiszen az RSI is csökkenést mutat, míg az MACD nemrég beadta eladási jelzését is.

A Goldman Sachs napi grafikonja (2022. 01. 18. nyitás előtt)

Az elemzők többsége továbbra is vételre ajánlja a Goldman Sachs papírját, így a jelenlegi konszenzusos célár 460 dollárnak felel meg. Ennek elérése a múlt heti záróárhoz képest 20 százalék feletti növekedést jelentene.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.