Elkezdték a gyorsjelentési szezont az amerikai nagybankok is. Elsőként a J.P. Morgan és a Morgan Stanley tette közzé a gyorsjelentését, a két bank viszont negatív meglepetést okozott. A banki gyorsjelentések az amerikai piacokra nézve sem kedvezők, ráadásul a kilátások romlására utal a magasabb céltartalékképzés, valamint a befektetési banki bevételek romlása. Összességében a negyedéves profitszámok még annyira nem is lettek rosszak, viszont a profitabilitás láthatóan csökkent, a befektetési banki bevételek látványos visszaesésének pedig nem örülnek a befektetők. Mindkét részvény árfolyama a nyitást követően mínuszban tartózkodik.

J.P. Morgan

Nem sikerült jól a J.P. Morgan második negyedéves gyorsjelentése, habár nem minden szám egyértelmű negatívum, de a jövőre vonatkozóan számos kockázat áll fenn, illetve az óvatosság is látszik a bank részéről a részvényvisszavásárlások felfüggesztésével és a magasabb céltartalék képzéssel.

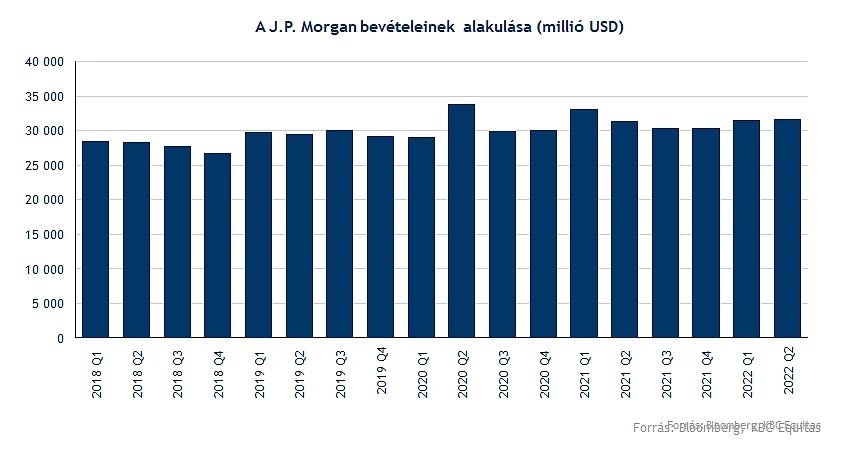

A nettó kamatbevétel az emelkedő kamatkörnyezetnek köszönhetően emelkedni tudott, viszont a nem kamatjellegű bevételek, amelyek között a befektetési banki bevételek is szerepelnek, a tavalyi évtől elmaradnak. Így közel hasonló összbevételt ért el a bank a tavalyi év hasonló időszakához képest. A költségek tekintetében azonban emelkedés látható a tavalyi évhez képest.

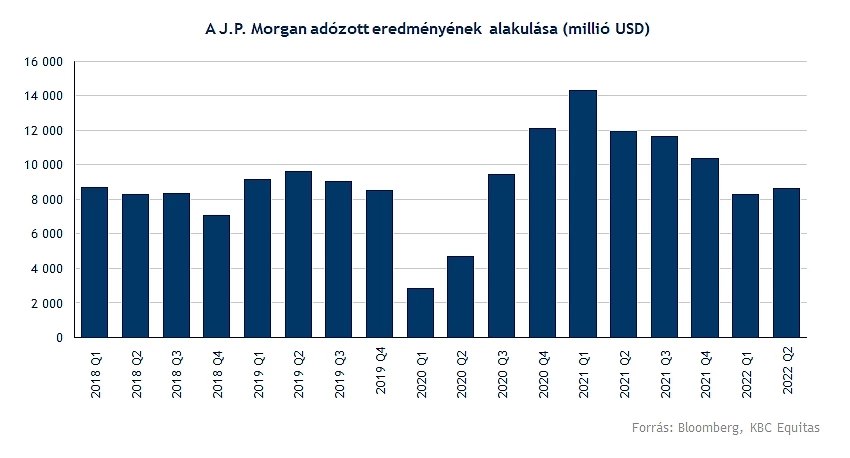

Külön figyelmet érdemelnek a kockázati költségek, amelyek szintén magasabbak voltak, mint a tavalyi évben, így a profitabilitás jelentősebben csökkent. A második negyedév során a J.P. Morgan 8,6 milliárd dolláros adózott eredményt ért el, amely a tavalyi év hasonló időszakához képest 3,3 milliárd dollárral alacsonyabb. Összességében 28 százalékkal esett vissza a J.P. Morgan profitja. A tavalyi második negyedév 18 százalékos ROE-jához képest pedig 13 százalékra csökkent a saját tőke arányos megtérülés.

Üzletágak

Az egyes üzletágak teljesítménye nagyobb eltérést mutat, a lakossági szolgáltatások körében a lakáshitelek állománya közel változatlan maradt, mindössze a fogyasztási és autóhitelek állománya tudott növekedni. A bevételek a szegmensben egy százalékkal csökkentek, míg a költségek 9 százalékkal emelkedtek. A tavalyi év második negyedévében 1,8 milliárd dolláros céltartalék visszaírás volt, amely javította az eredményt, míg a mostani második negyedévben 761 millió dolláros céltartalékképzés volt, amely enyhén magasabb az idei első negyedév 678 milliós céltartalékképzéséhez az üzletágban.

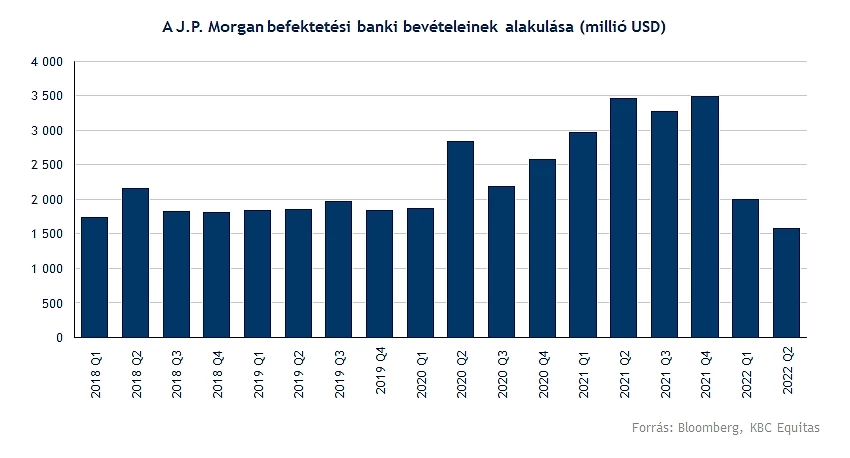

A befektetési banki üzletág bevételei 10 százalékkal csökkentek a tavalyi évhez képest. Ezen belül a kereskedési bevételek még nem is csökkentek tavalyhoz képest, mindössze az előző negyedévvel összehasonlítva látszódik a csökkenés. Amely viszont negatív meglepetés azok a befektetési banki díjbevételek, amelyek főként a tanácsadói bevételekhez kapcsolódnak. Itt látványos, több mint 50 százalékos volt a csökkenés. A befektetési banki bevételekben a csökkenés kevésbé volt meglepő. Előzetesen számítani lehetett arra, hogy a tanácsadói bevételek az alacsonyabb értékpapír-kibocsátás, valamint a gyenge piaci környezet miatt gyenge lesz.

Nem örülhetnek a befektetők a részvényvisszavásárlási program felfüggesztésének sem, amely további jelzés, hogy a bank is nehezebb időszakra készül. Jamie Dimon, a bank vezérigazgatója a részvényvisszavásárlás felfüggesztését úgy kommentálta, hogy a legfrissebb stressz tesztek alapján és a magasabb tőkekövetelmények miatt történik az átmeneti felfüggesztés a visszavásárlásokban.

A bank vezérigazgatója Jamie Dimon optimista volt az amerikai gazdasággal kapcsolatban, szerinte a fogyasztás és a munkaerőpiac is egészségesnek tűnik. Hozzátette ugyan, hogy mégis vannak kockázatok, a geopolitikai feszültségek, a magas infláció és a romló fogyasztói bizalom bizonytalanságot jelent a jövőre nézve. A globális gazdaságra pedig káros hatással lesz a Fed szigorodó monetáris politikája, a háború, és az emelkedő élelmiszer- és energiaárak.

Összességében a fogyasztási és hitelezési adatok valóban nem olyan rosszak, 15 százalékkal növekedtek a fogyasztási költések, mind a betéti, mind a hitelkártyák esetében, amely az utazási szezonnak is köszönhető. A jelentés kapcsán azért nemcsak negatívumok vannak, hiszen az előrejelzésben az emelkedő kamatkörnyezet miatt a kamatbevételek további emelkedésével számol a J.P. Morgan. Fontos lesz azonban hogyan alakulnak majd a fogyasztási hitelek állományai és ezzel összefüggésben a kamatbevételek. Az emelkedő kamatok nem feltétlenül tudják majd ellensúlyozni az állományok esetleges csökkenése, amely a második negyedévben is egyes szegmensekben (pl autóhitelek, lakáshitelek) látható volt.

Technikai kép

A csökkenő trend a piacokkal együtt szintén a tavalyi év óta tart a J.P Morgan grafikonján. Az árfolyam a 2020-ban kialakult rés tetejéig esett vissza. A gyengébb piaci hangulatban azonban kérdés, hogy tud-e fordulni az árfolyam. A rés alja a 105 dolláros szint környékén található, amely szintén támasz lehet, amennyiben az árfolyama lefele indul el. A lentebbi szinteken azonban a J.P. Morgan már a koronavírus járvány idei szintekre eshetne vissza. A részvényre vonatkozó célárak átlaga 29 százalékkal magasabb a jelenlegi árfolyamnál.

A nyitás előtti kereskedés során a J.P. Morgan árfolyama közel 5 százalékkal is csökkent. A várakozásokat alulmúló jelentés nemcsak a bankszektor számára, hanem a teljes amerikai piacra és gazdaságra nézve is negatívum.

A J.P. Morgan napi grafikonja (2022. 07. 14. 15:45)

Morgan Stanley

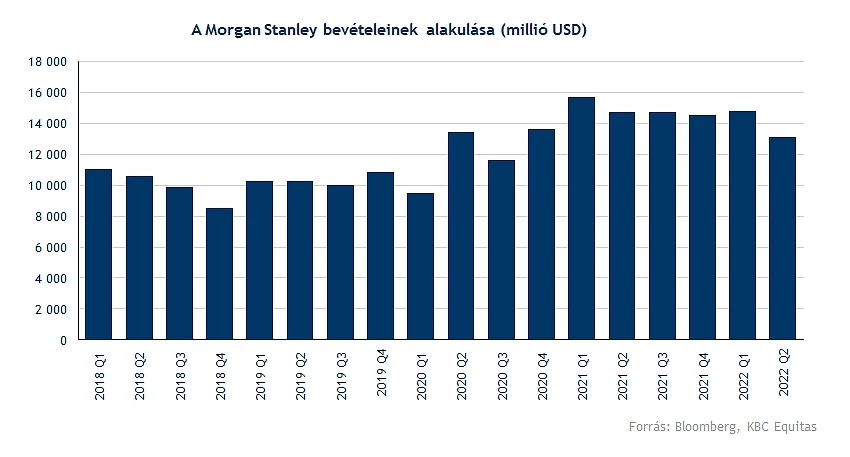

Hasonlóan nem sikerült erősre a Morgan Stanley második negyedéves gyorsjelentése sem. Az elemzői várakozásokat szintén alulmúlta a bank. A befektetési banki bevételek a J.P. Morganhez hasonlóan alacsonyabbak voltak a második negyedévben, mint a várakozás. A bevételek a befektetési banki üzletágnál 55 százalékkal csökkentek, valamint 413 milliós veszteséget könyvelt el a vállalati hiteleken a bank.

A bevételek a tavalyi második negyedévhez képest 14,7 milliárd dollárról 13,1 milliárd dollárra csökkentek. A költségek is alacsonyabbak voltak a tavalyi időszakhoz képest annak ellenére, hogy 200 milliós bírság is növelte a költségeket.

A Morgan Stanley adózott eredménye 3,5 milliárd dollárról 2,5 milliárd dollárra csökkent, összességében pedig a profitabilitás is alacsonyabb volt, a ROE 13,8 százalékról 10,1 százalékra csökkent.

A befektetési banki bevételek között pedig nagyon látványos visszaeséseket lehet látni a negyedév során. A tanácsadói bevételek 664 millió dollárról 598 millió dollárra csökkentek, míg a részvénykibocsátásokból származó bevétel az 1 milliárd dollár feletti szintről 148 millió dollárra csökkent, és a kötvénykibocsátások bevételei is közel a felére estek vissza.

A befektetési bankokat tehát érzékenyen érinti a piaci környezet kedvezőtlen változása és a makrogazdasági környezet romlása. A J.P. Morgan esetében még a hitelezésben annyira nem is rosszak a számok, viszont a recessziós kockázatok erősödésével a kilátások romlottak a következő negyedévekre vonatkozóan, így a bankrészvények további alulteljesítése folytatódhat. A banki jelentésekre adott reakció pedig szintén ezt tükrözik, a jelentések után a Morgan Stanley és a J.P. Morgan is újabb éves mélypontok felé halad.

Technikai kép

Közel három százalékos mínuszban nyitott a Morgan Stanley árfolyama, így a részvény az idei év mélypontja felé vette az irányt. A csökkenő trend továbbra is tart a grafikonon A 70 dollár körüli szint, illetve a csökkenő trendcsatorna támaszt jelenthet az árfolyamnak, viszont a 70 dolláros szint alatt a technikai kép tovább romolhat, és folytatódhatna a csökkenés a 2020-as csúcspontnak számító 55 dolláros szint felé.

A Morgan Stanley napi grafikonja (2022. 07. 14. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.