Komoly turbulenciába kerültek az elmúlt napokban a tőkepiacok, ami a japán jen, a japán részvények, vagy az amerikai piacok mellett több eszközosztályt és régiót is érintettek. A volatilitás nagyon gyorsan emelkedett meg jelentősen, ami szintén meglehetősen ritka esemény, miközben az amerikai gazdaság kapcsán is sok a kérdőjel. Ugyanakkor az 5-10 százalékos index-szintű korrekciók a múltban is jelen voltak, az utóbbi negyedévekben pedig a befektetők némileg elszoktak a volatilitástól. Miközben sokan sietnek gyors következtetéseket levonni, a fundamentumok terén nagyon sok még a kérdés, a Fed monetáris politikáját illetően pedig még mindig jelentős a bizonytalanság. Hosszú távon viszont lefelé tolódhatott a kamatpálya, ami a részvények számára nem jelent rossz hírt, miközben a technikai képek alapján a tartós és hosszú távú trendek és mozgóátlagok egyelőre sértetlenek, indikátorok szintjén túladottsággal fűszerezve.

Mozgalmas napokon vagyunk túl, a nemzetközi piacokon uralkodó hangulat jelentősen leromlott, így a nagyobb indexek árfolyamai is lefordultak. Az S&P 500 árfolyama a júliusi csúcsokhoz képest már több mint 8 százalékot esett vissza, míg a Nasdaq 100 esetében nagyobb, 10 százalék feletti visszaesés látható. A piacok már közel egy hónapja gyengébben teljesítenek, eleinte inkább csak oldalazás mutatkozott, viszont az utóbbi napok eseményei felgyorsították ezeket a folyamatokat. A gyengébb piaci teljesítmény mögött több tényező is azonosítható, ezeket most röviden összegyűjtöttük:

- Az első negatív reakciót a piacokon még a múlt hét pénteken közzétett amerikai munkanélküliségi ráta váltotta ki. Júliusban ugyanis 4,3 százalékra emelkedett a munkanélküliségi ráta, míg a piaci konszenzus az előző 4,1 százalékos szinthez képest nem várt változást.

- Ezt az adatot nem fogadták jól a piacok, hiszen a munkaerőpiac ilyen mértékű gyengülése az amerikai gazdaság teljesítménye kapcsán is kérdéseket vethet fel. Ugyanis korábban a legtöbb befektető nem számolt recesszióval az idei évben, most ez viszont már egy sokkal valószínűbb forgatókönyvvé vált, egy recessziós környezet pedig nem éppen kedvez a részvénypiacoknak.

- A lehetséges amerikai recesszió kapcsán a részvénypiacok mellett a dollár is esésbe kezdett, az EURUSD árfolyama pedig 1,1-re is felszúrt hétfőn, erre utoljára az év elején került sor. A piacok ugyanis gyorsan több kamatvágást is elkezdtek árazni az idei évre a Fed részéről, ami az amerikai kötvényhozamok, és így a dollár esését eredményezték.

Nem segített a jen erősödése

A gyengébb dollár a befektetők egy csoportjának nem kedvezett kifejezetten: az USDJPY emelkedésére fogadóknak. A korábbi évek során egy bevett szokás volt az a „carry trade” az amerikai dollár-japán jen piacon, hogy az alacsony kamatozású jen hitelből például dolláros, magasabb kamatozású kötvényeket vásároltak befektetők bezsebelve a kamatkülönbözetet. Ez jól működött egészen addig, amíg a dollár nem gyengült, vagy éppenhogy erősödött a jennel szemben.

Az amerikai monetáris politika kapcsán ugyanakkor már jelentős lazításokat kezdtek várni a befektetők, például a fentebb említett munkaerőpiaci folyamatok és a recessziós félelmek miatt. Közben a Bank of Japan múlt heti váratlan kamatemelése sem segített, így hiába van még mindig jelentős kamatkülönbözet, annak szűkülése a várakozások szintjén elkezdett gyorsulni, így sokan kezdték lezárni a pozíciókat. Ez a jen erősödéséhez vezetve önerősítő folyamatként gerjesztette tovább az eseménysorozatot, aminek hatását a piacon is láthatták.

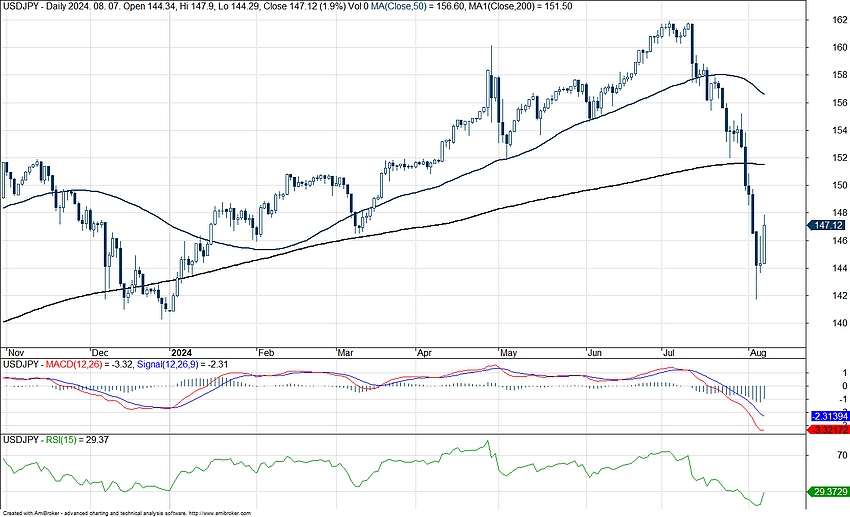

Az USDJPY napi grafikonja (2024. 08. 07. 14:00)

A jen erősödése pedig meglehetősen rossz hír a japán részvénypiacok számára, elsősorban a magas exporthányaddal operáló cégek esetén le is ronthatja a jenben denominált eredményeket az erősödő hazai deviza. A japán részvények kapcsán látható jelentős és villámgyors korrekció is ennek a jelenként értelmezhető, persze a japán piacokon uralkodó pánikszerű hangulat pedig a nemzetközi piacoknak sem kedvezett.

Mostanra viszont már valamelyest csillapodott a befektetői félelem a piacokon, tegnap a Nikkei 225 is nagyobb visszapattanásra volt képes. Azt a Bank of Japan is jelezte ma, hogy amíg a piacokon fennáll az instabilitás, addig nem emelnek tovább a kamatokon. Ez valamelyest megnyugvást hozott a piacokon, a japán jen pedig már inkább kisebb gyengülést mutatott az elmúlt két napban.

A Nikkei 225 napi grafikonja (2024. 08. 07. 14:00)

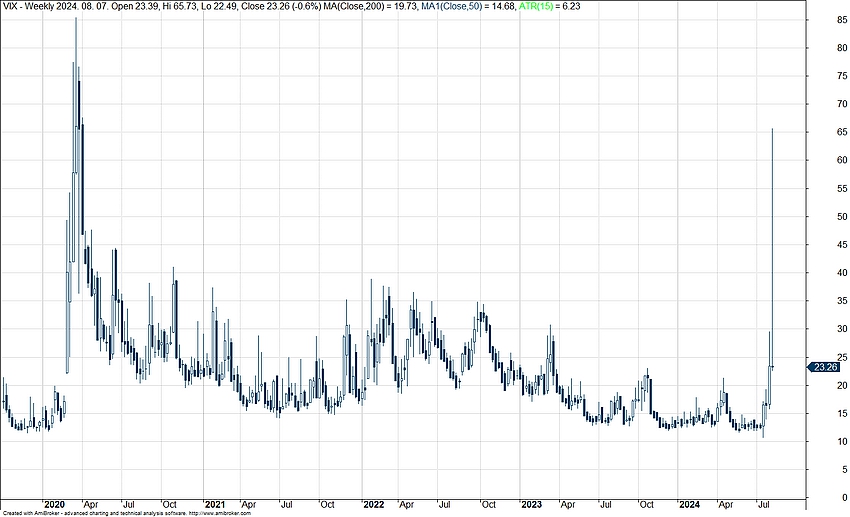

Megugrott a volatilitás

Sokan „félelem” indexként hivatkoznak rá, de valójában a piac volatilitását tükrözi a VIX index. Ezzel az index-szel lehet a legjobban érzékeltetni talán, hogy mekkora felbolydulás volt a piacokon az elmúlt napokban. Hétfőn az index árfolyama 60 feletti szintekre is felugrott, amire 2020 óta nem volt példa. Ez egy 40 pontos ugrás volt egy napon belül, ami a VIX index történelmében is nagyon jelentős és ritka eseménynek számít. Érdemes itt megemlíteni, hogy az index maximális értéke 100, amit S&P 500 opciók árazásából számolják ki.

A volatilitás akár hosszabb ideig is velünk maradhat, a VIX index sem tért vissza egyelőre nyugodt időkben jellemző 12-16 körüli zónába. Jellemző a hasonló eseményeknél, hogy ha sor is kerül némi mérséklődésre, a jelentős lecsillapodásra még heteket-hónapokat kellett várni a múltbeli hasonló eseményeknél is, addig pedig maradhat az elmúlt időszakban kevésbé megszokott csapkodás egyik, vagy akár másik irányba is.

A VIX index heti grafikonja (2024. 08. 07. 14:00)

Mit jelent akkor most mindez?

A recessziót jósló előrejelzések eddig sem voltak példa nélküliek, de most mintha ennek hirtelen nagyobb esélyt adnak a piacok. A gyengébb gazdasági környezet nem lenne túl jó hír a piacoknak, a lakossági fogyasztás visszaesésével ugyanis a céges eredmények is csökkenhetnek, az értékeltségen túl pedig ez az egyik legfőbb faktor a részvénypiaci teljesítényt illetően.

A recesszió nem lenne jó hír a piacok számára, bár annak valószínűségén túl annak mértéke is kérdéses, továbbá hogy ténylegesen mekkora hatása lenne az amerikai lakosság fogyasztására. Azt sem érdemes figyelmen kívül hagyni, hogy az idei évben elnöki választást tartanak az Egyesült Államokban, ennek kapcsán pedig még további gazdaságot élénkítő bejelentések is érkezhetnek. Több kommentár pedig érkezett már számos elemzőtől, akik szerint túlzó lenne még gyorsan recesszióba forduló gazdaságot várni az amerikai gazdaságtól.

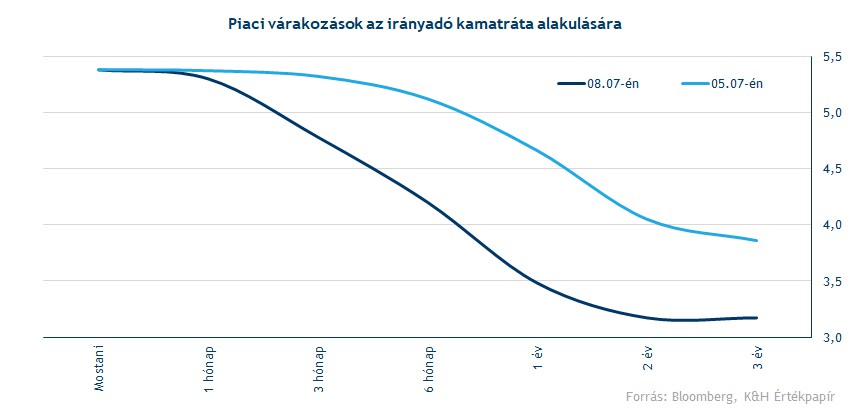

Fontos szempont a piacok kapcsán a Fed várható kamatpályája is. A júliusi munkaerőpiaci adatok közzétételét követően az amerikai kötvényhozamok, azon belül is elsősorban a rövidebb (2 éves) gyors csökkenésbe kezdtek. A piaci szereplők ugyanis azt kezdték el árazni, hogy a Fed gyorsabban, és akár nagyobb lépésekkel kezdheti meg a kamatcsökkentési ciklusát látva a munkaerőpiac gyengülését.

Ez a feltételezés nem is alaptalan, hiszen korábban a Fed jelezte, hogy a munkaerőpiac feszességének enyhülésével megindulhatnak a kamatvágások. A piaci várakozások év végéig már 4 darab 25 bázispontos kamatvágást áraznak, és akár az 50 bázispontos kamatvágások sem zárhatóak ki. Ezek a fenti recessziós esélyeket is elvben csökkenhetik, feltételezve, hogy a kamatvágások még időben dinamizálják a lassulást mutató alapfolyamatokat. Az pedig szintén kérdéses, hogy a vártnál lazább monetáris politikai várakozások hosszú távon a részvénypiacnak mennyire jelenthetnek akár pozitívumot is, viszonylag változatlan alapgazdasági folyamatok mellett.

A kamatok gyorsabb csökkenése egyébként több szektornak is kifejezetten kedvező lehet, a növekedési papírok diszkontfaktorja lecsökkenhet, ami magasabb értékeltségeket hozhat magával. Ez elsősorban a technológiai, illetve kommunikációs szektoroknak kedvezhet, ahol magasabb növekedési kilátásokkal is találkozhatunk. Továbbá az ingatlanszektornak is kedvező hátszelet adhat a kamatok csökkenése, ahol a forgalom visszább esett a hitelkamatok emelkedésével. Más részről viszont a gazdasági lassulás ezeket a szektorokat is negatívan érintheti, és azt még korai lenne előrejelezni, hogy milyen mértékben romolhatnak el a profitkilátások ezekben a szektorokban.

Ami egyelőre látszódik az árazási szinten az a szokásos forgatókönyv, a kockázatkerülés közepette inkább a defenzívebb szektorok teljesítenek felül. A közművek, vagy defenzívebb fogyasztás is ide tartozik, míg a fentebb említett technológiai szektor az eddig nagy menetelés után alulteljesítésbe kezdett. Itt több helyen is komoly áremelkedések mutatkoztak az idei évben, így a természetes korrekció esélye eddig sem volt alacsony. A piac tehát egyelőre még nem a „core” fundamentumok változására fókuszál rövid távon, mivel annak változása nagyon bizonytalan. Arra pedig már többször volt példa a közelmúltban, hogy egyes adatokat utólag módosítanak, így egyes felfelé módosítások tovább mérsékelhetik a negatívumok listáját.

Korrekció a piacokon

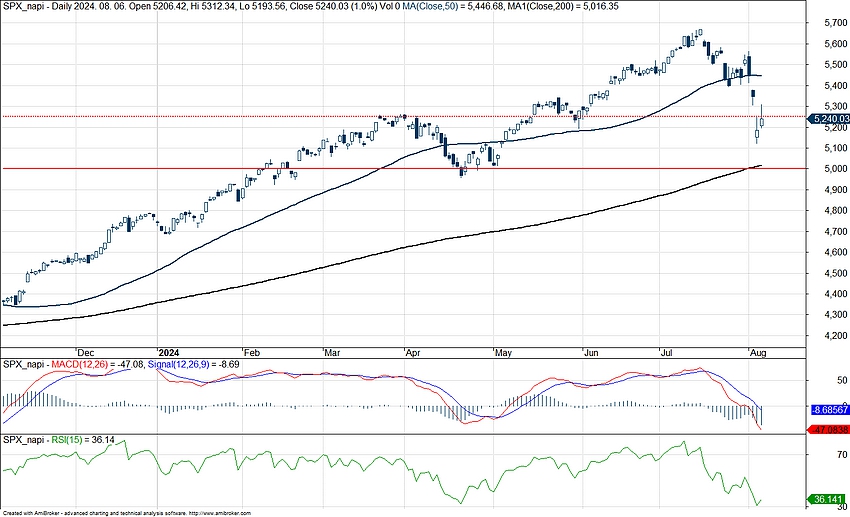

Az S&P 500 árfolyama két nap leforgása alatt közel 5 százalékot esett, ezzel 5200 pont környékére visszatérve. A hétfői nyitást követően viszont már kisebb visszapattanás látható az index grafikonján, és a határidős indexek alapján ma is folytathatja javulását az S&P 500 árfolyama. Technikailag kedvező, hogy az 5000 pontos szintet nem törte le az árfolyam, a lélektani szint így sértetlen maradt egyelőre.

Egy másik fontos szint az index grafikonján 5250 pontnál található, jelenleg is ennek közelében mozog az árfolyam, ha pedig sikerülne tartósan eltávolodni ettől a szinttől, az még kedvező is lehet a technikai kép szempontjából. Az már kevésbé lenne kedvező technikailag, ha az 5000 pontos szintet, és ezzel együtt a 200 napos mozgóátlagot is letörné az index. Ebben az esetben már az is kérdésessé válhat, hogy véget ért-e 2022 októbere óta tartó piaci fellendülés.

A hosszabb távon tartó emelkedő trend megtöréséről tehát még korai lenne beszélni. A júliusi csúcshoz képest is 8-9 százalékos mínusz mutatkozott a mélypontok közelében, egy ekkora mértékű visszaesés közel sem ritka a piacokon. Viszont 20 százalékos, vagy annál nagyobb visszaesés már inkább ritkább, az elmúlt 95 naptári év mindössze egynegyedében láthattunk ennél nagyobb évközi korrekciót a csúcsokhoz képest.

Az indikátorokra is érdemes lehet rápillantani, ahol azt láthatjuk, hogy az RSI már a túladott zóna közelébe esett vissza hétfőn, amit utoljára idén áprilisban láthattunk, azt megelőzően pedig tavaly október végén. Az MACD közben markáns eladási jelzést mutat, egyelőre tehát korai lenne egyértelmű pozitív trendfordulatról beszéni.

S&P 500 napi grafikonja (2024. 08. 07. nyitás előtt)

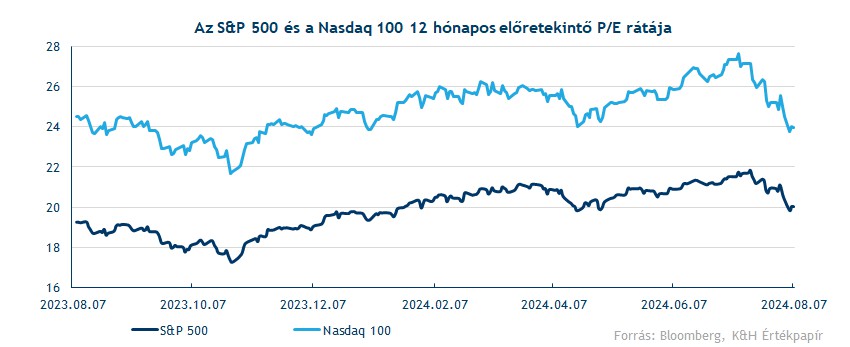

Értékeltség tekintetében is április óta nem látott szintekre esett vissza az S&P 500 tőzsdeindex, a 12 havi előretekintő P/E ráta így már 20 közeli értéket vesz fel, ami azért jelentősen alacsonyabb a július közepi 22-t közelítő szintekhez képest. A Nasdaq 100 index esetében is relatíve alacsony szintekre csökkent le a P/E ráta, immár 24 alá is visszaesett a mutató január óta először. Az mindenesetre látszik, hogy az amerikai részvénypiac már inkább vonzóbb szintekre esett vissza értékeltségi mutatók alapján. Az is igaz, hogy volt honnan, július közepére már eléggé magas szintekre szökött mindkét index P/E mutatója.

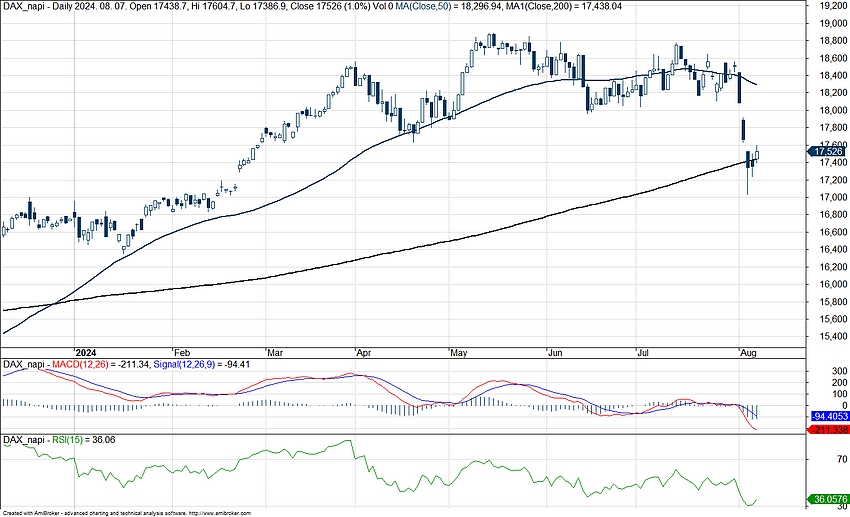

Német piacon is korrekció látható

Fontos szintekre esett vissza ebben a turbulens piaci környezetben a DAX index, hiszen a 200 napos mozgóátlagát már egy jó ideje nem érintette a részvényindex, egészen pontosan a 2023 novemberi áttörése óta nem korrigált vissza az árfolyam. Tavasszal még új történelmi csúcsok elérésén dolgozott a német piac, de július közepén is meggyőző teljesítmény mutatkozott, majd az elmúlt napokban megemelkedett piaci volatilitás közepette, 6-7 százalékos mínuszt produkált pár nap leforgása alatt a DAX. Jelenleg fordulat kezdett kirajzolódni a grafikonon, ebben a túladottságot jelző RSI is segítséget nyújthat, ráadásul a kiemelt támaszokról való elindulás is kedvező jelnek tekinthető a befektetők körében.

A német piacot egyébként továbbra is alulértékeltség jellemzi az amerikai versenytársakhoz képest, így az előretekintő P/E ráta terén is érdemi diszkont figyelhető meg, habár ez nem újkeletű dolog, némiképp az orosz-ukrán háború is éreztetheti még hatását, így a befektetők is óvatosabbá válhattak az európai piacok kapcsán az utóbbi időben, illetve a gazdasági fellendülés is lassabb, mint a tengerentúlon. Tehát a kockázatok nem árazódtak ki egyelőre a német piacról, így egy-egy rosszabb makroadat érzékeny reakciót válthat ki a befektetők felől, habár nagyobb gondok fundamentális oldalon egyelőre nem rajzolódtak ki.

A DAX index napi grafikonja (2024. 08. 07. 14:00)

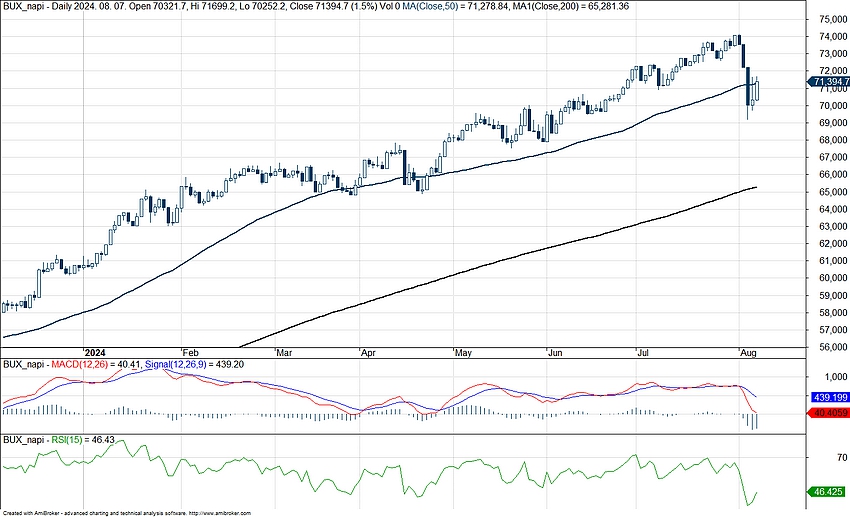

Magyar piac

Ugyan az amerikai munkaerőpiaci adatok közvetlenül nem befolyásolják a magyar gazdaság teljesítményét, de egy recessziós környezet globális szinten is éreztethetné a negatív hatását, amely a magyar piacra is tovagyűrűzhetne. Így a nemzetközi hangulat romlása jellemzően érzékenyen érinti a magyar részvénypiacot is, ráadásul a forint is gyengülésnek indult, ezzel is jelezve, hogy megnőtt az aggodalom a piacokon.

Azért a BUX index esetében nem mutatkozott az amerikai piacokhoz hasonló eladási hullám, habár 3 nap alatt egy 5-6 százalékos esés azért a hazai tőzsdén is lejátszódott. Ugyan technikailag fontos támasz alá esett a BUX index, azonban az 50 napos mozgóátlagtól nem tért el jelentősen, így akár újból visszakapaszkodhatna a tőzsdeindex és folytathatná a felfelé vezető útját a papír.

A BUX napi grafikonja (2024. 08. 07. 14:00)

A magyar papírok közül az OTP-t érintette leginkább a negatív hangulat, így a 18500 forintos szintekről hamar 17000 forint alatt találta magát a papír, bár ezután megjelentek a vevők is a piacon és némi visszapattanás vette kezdetét. A bankszektort jellemzően jobban érintik a gyengébb makroadatokkal kapcsolatos hírek, ez is közrejátszhatott a visszaesésben, míg a Telekom, Richter vagy a Mol is jobban tartotta magát, bár visszaesés azért itt is lejátszódott. Egyelőre nem látni fordulatot a fundamentumok terén, míg a konszenzusos célárak mind a négy blue chip esetében jelentősebb felértékelődési potenciált jeleznek.

Összefoglalás

Összességében tehát a piacon jelentős felfordulás mutatkozott, ami számos eszközosztály kapcsán éreztette hatását. Hasonló események kapcsán általában sokan sietnek gyors és látványos konklúziókat levonni, ugyanakkor egyrészt a kirakósból egyelőre számtalan részlet nem ismert kellően részletesen, másrészt pedig a bejelentések/reakciók önmagában gyorsan át tudják írni a helyzetet. Augusztus elején így főleg ezeket a megállapításokat tehetjük:

- A volatilitás jelentősen csökkent az előző negyedévekben, ennek megugrása jelentős és sokkszerű volt, de ez szólt annak is, hogy némileg elszoktak ettől a befektetők. Reálisan feltételezhető viszont, hogy ismét egy mozgalmasabb (volatilisebb) időszak előtt állnak így a befektetők.

- A japán események régóta ismert terepét képezték a befektetési univerzumnak, az ehhez hasonló „flash crash” események pedig időnként előfordultak a piacon (pláne a kereskedési algoritmusok megjelenésével), ami rendszerint több eszközosztály rövid távú disztrupcióját is magában foglalta a múltban. Egyelőre itt stabilizálódni látszódnak a folyamatok, de talán nagy meglepetést nem keltene, ha jönnének még ennek kapcsán negatív hírek.

- Az amerikai makrogazdasági kilátások kapcsán egyelőre megosztottságot mutatnak az elemzők, a recessziós félelmek erősödhettek, de annak ténye aligha vehető még biztosra.

- A Fed kapcsán a kamatpálya lefelé tolódott, a kamatvágásokat illetően sürgetőbb és határozottabb irány várható tőlük, ami a globális monetáris politika kapcsán is megjelenhet.

- A részvénypiacok a múltban rendszeresen mutattak korrekciót, a 10 százalékos visszacsúszást pedig az évek 64 százalékában megtette az S&P 500 is, ilyen mértékű rövid távú korrekció tehát rendszeres. Továbbá az is igaz, hogy a korrekciók során az előretekintő hozamok több évre már jellemzően javulni szoktak, noha a 2020 márciusában látott visszacsúszást közel sem produkálta a piac, így a kapcsolat ezen a szinten még nem annyira erős.

- A technikai kép alapján még sok stabil és fontos hosszú távú mozgóátlag érvényben van, ez pedig bizalmat adhat rövid távon is a piacnak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.