Történelmi fontosságú napként hivatkozhatnak majd a tegnapira, miután Donald Trump amerikai elnök jelentős mértékű vámokat jelentett be magyar idő szerint az esti órákban. A tőkepiaci reakció alapján jelentős mínuszok mutatkoznak, a gazdasági hatások pedig rövid távon még az amerikai vezetők szerint is negatívak lehetnek, miközben a kockázatok növekedése mellett az óvatosság lehet az egyik meghatározó jelenség a fentiek után. A részvénypiaci klíma gyengülésével a technikai képek kapcsán is látható a negatívum, az arany ugyanakkor már 3150 dollár felett is járt, és nem minden szektort és részvényt érintenek hasonlóan ezek a hatások, az európai defenzívebb papírok például még emelkednek is.

Nagy változásokat jelentett be tegnap magyar idő szerint este 10 óra után Donald Trump amerikai elnök, így pedig a vámpolitikában is szintet lépett. A befektetők már régóta várták ezeket a konkrétumokat, most viszont kiderült, hogy milyen országokkal (vagy országcsoportokkal) szemben milyen mértékű plusz terhek jöhetnek. Ágazati kérdésekben persze még lehetnek differenciák, továbbá szintén kérdéses, hogy végül egyes országokkal szemben esetleg sor kerül-e újabb tárgyalásokra, ami alapján idővel változnak ezek a terhek.

Trump bejelentéseinek természetesen számos aspektusa van, ezek hatásának konkrét felmérése alighanem még hosszú ideig eltart, illetve azt sem lehet kizárni, hogy idővel változnak ezek a terhek a különböző tárgyalások folyamán. A mostani elemzésben főleg a befektetési és kisebb részben gazdasági aspektusokra szorítkozunk, látható ugyanis, hogy a tőkepiacok is érezhetően reagálnak a fenti eseményekre.

Az ugyanakkor elsőre is jól látszik, hogy Trump bejelentései után a részvénybefektetések megítélése negatívabb lett, a befektetők növekvő kockázatokat, érezhető bizonytalanságot áraznak, miközben a gazdasági hatások rövid távon aligha tűnnek pozitívnak. Ez a legtöbb részvényindex kapcsán mínuszokat hozott, ugyanakkor például az arany árfolyama már 3150 dollár felett is járt, ami a menedékszerep felértékelődését mutatja.

Ezek a konkrétumok

Az előzetes hírek alapján lehetett számítani bejelentésekre tegnap este, de a széleskörű és egyes esetekben meglepően nagymértékű vámok hidegzuhanyként érhették a befektetőket. Így a Trump által „felszabadulás napjaként” hivatkozott esemény bizonytalanságba taszította a piaci szereplőket, az amerikai elnök bejelentett egy, minden országra kiterjedő 10 százalékos vámot, amely alól egyelőre csak Kanada és Mexikó tűnik kivételnek. Ezek a vámok most szombattól lépnek érvénybe, emellett több jelentősebb, ettől nagyobb mértékű vámot is bejelentett az elnök, amelyek jövő hét szerdától sújtja az országokat. Ezek közül a globális gazdaság szempontjából a fontosabbak:

- A korábban bejelentett autóiparra vonatkozó 25 százalékos vám tegnap éjféltől életbe lépett

- Emellett az Európai Unióra 20 százalékos vámot vetettek ki

- Japánt 24 százalékos vámmal sújtják

- Kína pedig a korábbi 20 százalékos vám mellett további 34 százalékos terhet kap, ezzel 54 százalékra nő a kínai termékekre kivetett vám mértéke

Az Egyesült Államok számára Kanada és Mexikó a legfontosabb partnerek között tartandó számon, így az új globálisan kivetett vámszabályozás alól kimaradt egyelőre, de fontos megjegyezni, hogy a korábban bejelentett 25 százalékos teher továbbra is fennáll. Látni kell, hogy a főbb importőr országokat sújtotta nagyobb mértékű vámmal az amerikai kormány, hiszen egyrészt az Európai Unió, Mexikó-Kanada, illetve Japán és Vietnám is a legfontosabb beszállítónak minősül az USA szempontjából.

Lassulás jöhet?

A piaci bizonytalanságot egyrészt a most bevezetett vámok okozta negatív hatások okozzák, másrészt a befektetők az ellenintézkedések bejelentéseire is várhatnak. A kínai kormány felszólította az Egyesült Államokat, hogy vonják vissza az intézkedéseket, különben ellenlépéseket lesz kénytelen tenni. Elemzői várakozások alapján a most bejelentett formájában a kínai vámok akár a 1-2 százalékos visszaesést hozhatnak a kínai GDP-növekedés kapcsán, ez pedig ellenvámok bejelentésére ösztönözheti a kínai államot.

Ugyan az Európai Uniót ehhez képest kisebb mértékű vámmal sújtaná Amerika, de a hatás ebben az esetben is negatív lehet, így a gazdasági növekedési kilátásokat is rombolhatja valamelyest, habár a német stimulus nyújthat még segítséget az Eurózóna javulásához. A következő időben így az egyeztetések kerülhetnek fókuszba, hiszen Európa az amerikai techvállalatok szempontjából is kiemelkedő piacnak minősül, így az ellenlépések akár ezeket a cégeket is negatívan érinthetné.

Összességében az látszik, hogy a befektetők számára fontos kérdést jelenthetnek az ágazatokon belüli pozíciók, de az is, hogy egyes országok kapcsán például a gazdasági növekedésre gyakorolt hatás hogyan alakul. Ugyan elsőre úgy tűnhet, hogy egyes vállalatokat nem érintenek ezek az intézkedések, viszont GDP-hatás kapcsán már itt is lehetnek negatívumok, ami a piaci reakcióban is részben tükröződik.

Így reagáltak a tőzsdék

Európa-szerte negatív nyitás zajlott le a piacokon, habár ezt követően kisebb emelkedést tudtak produkálni az indexek, de továbbra is szemmel látható mínuszok jellemzik Európát. A hatások egy részét már előre is árazhatták a befektetők, másrészt a defenzívebb szektorok Európában akár felülteljesítők maradhatnak, valamint az amerikai piacokon mutatkozó nagymértékű bizonytalanság némi átárazódást is hozhat az európai térség irányába.

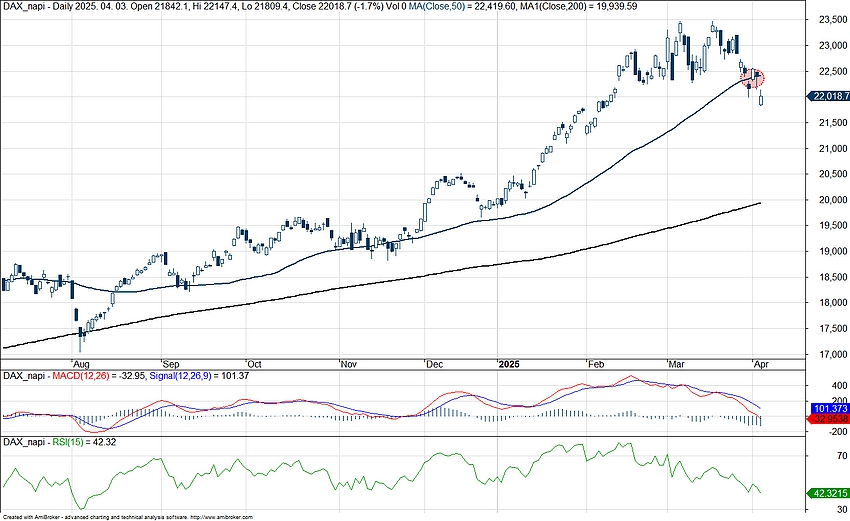

Technikailag azért fontos megjegyezni, hogy a német DAX index is fontos szinteket tört le, ráadásul a csúcsokhoz képest már 6-7 százalékos mínuszok mutatkoznak, így gyengébb piaci környezetben akár a 200 napos mozgóátlagig visszakorrigálhatna az árfolyam. Az EU válaszlépései mozgathatják meg a piacokat, ez rövid-középtávon hozhat még nagyobb volatilitást.

A DAX index napi grafikonja (2025. 04. 03. 12:00)

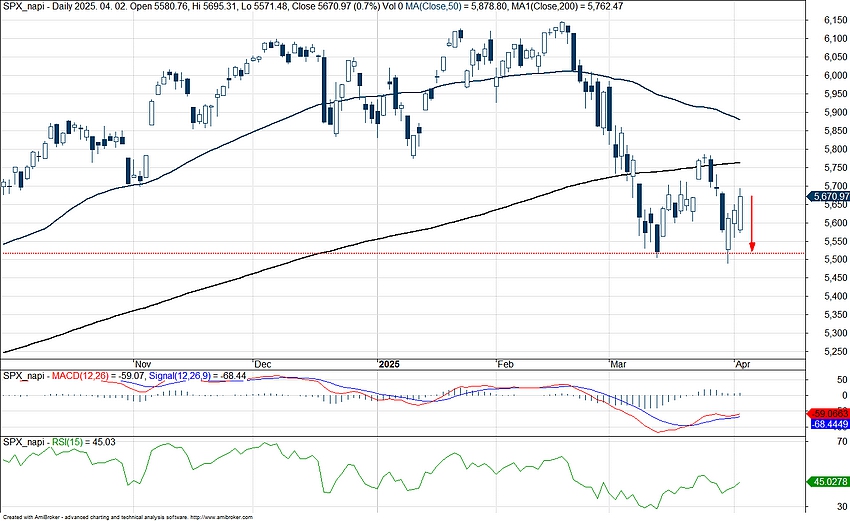

Az amerikai piacokra nagyobb ütést mérhetnek a befektetők, a határidős indexeknél 3-4 százalék körüli mínuszok figyelhetők meg, így akár új lokális mélypontra kerülhetnek a főbb indexek, tovább folytatva az idei gyenge teljesítményüket. Így a héten produkált emelkedését hamar erodálhatja az S&P 500 index. A 200 hetes mozgóátlag jelentette a 2022-es medvepiac végét is, így egy gyengébb piaci környezetben ez jelenthetne főbb támaszvonalat, habár ennek elérése a csúcsokhoz képest már 20 százalék feletti korrekciót jelentene, ami már igencsak gyenge teljesítményre vallana. Ugyanakkor az amerikai részvénybefektetések kapcsán mintha az látszana, hogy a befektetői bizalom kezdene csökkenni, ami látva a más piacokkal szembeni értékeltségi prémiumot viszonylag magától értetődő módon kérdőjeleződik most meg.

Az S&P 500 index napi grafikonja (2025. 04. 03. nyitás előtt)

A devizapiacok is reagáltak Trump bejelentéseire

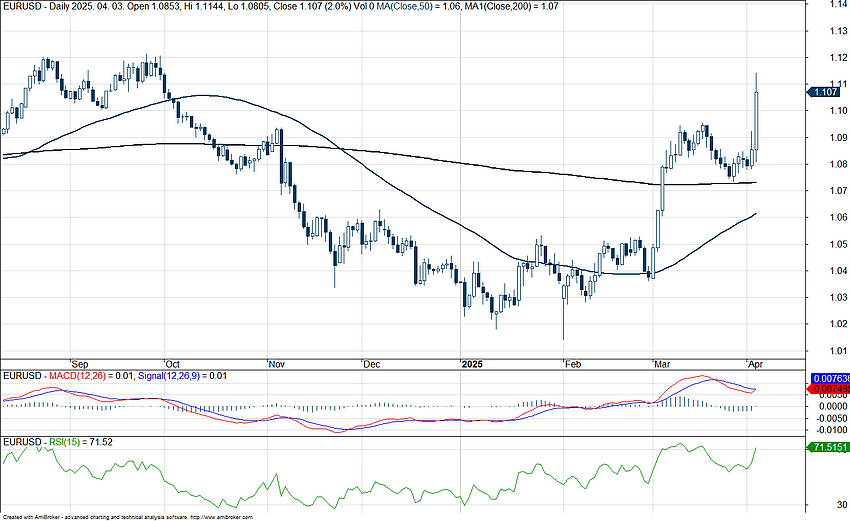

A részvénypiacok mellett a devizapiacokon is nagyobb mozgásokat váltottak ki az újabb vámbejelentések, a dollár gyors gyengülésbe kezdett, az EURUSD árfolyama ezzel áttörte az 1,1-es szintet, több mint fél év után először. Közben a biztosabbnak tűnő svájci frank és japán jen is erősödést mutatott a dollárral szemben. A dollár gyengülésében szerepet játszhatott az amerikai kötvényhozamok további csökkenése, mivel a gazdasági kilátások romlásával a Fed részéről egyre több kamatvágással számolnak a kötvénypiacok. Tehát az amerikai gazdaság növekedési kilátásainak romlása a dollár gyengülését hozza magával, a devizapiacok ezt árazzák jelenleg. Az viszont kérdés, hogy adott esetben a vámok inflatorikus hatása mennyiben engedi meg a teret a Fed számára a további vágásokhoz, ez szintén bizonytalanságot jelenthet most.

Az EURUSD napi grafikonja (2025. 04. 03. 13:40)

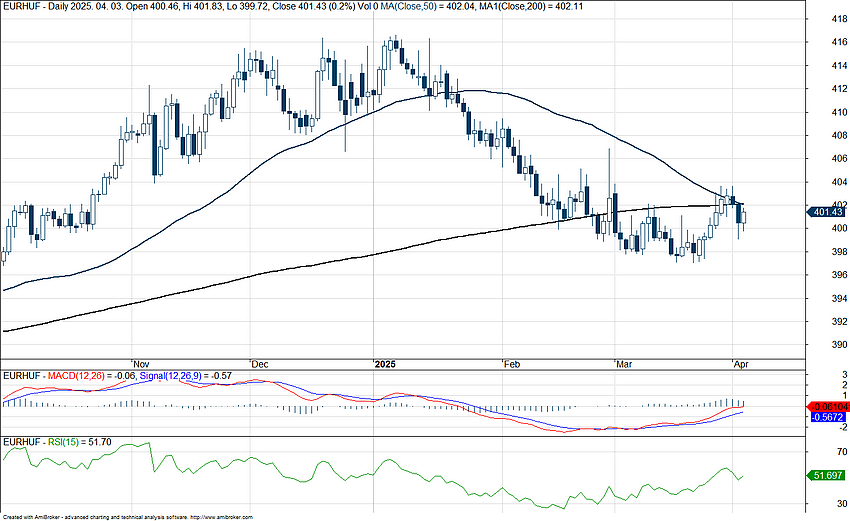

A dollár gyengülése azt eredményezte, hogy a bizonytalan piaci környezet ellenére a forint meglehetősen jól tartotta magát, az EURHUF árfolyama így továbbra is 400-401 környékén tartózkodik. Így a dollárral szemben a forint is érdemi erősödést tudott felmutatni az utóbbi órákban, az USDHUF visszatért az idei mélypontja közelébe. Tehát az EU-t érintő 20 százalékos amerikai vámok ellenére sem mutatja gyengülés jeleit a hazai deviza, bár ez most úgy néz ki, hogy elsősorban a dollárgyengülésnek köszönhető.

Az EURHUF napi grafikonja (2025. 04. 03. 13:40)

Mi maradt zöldben?

A bizonytalan piaci környezetben a befektetők a kockázatkerülő menedékeszközök felé fordulhatnak. Meg kell említeni az aranyat, ami remekel az idei évben, a tegnapi vámbejelentésekre pedig új árfolyamcsúcsot elérve megközelítette a 3200 dolláros szintet. A nemesfém köztudottan a politikai és pénzügyi instabilitások elleni fedezetként szolgál, amely az év eleje óta több mint 20 százalékot emelkedett. A jelentősebb emelkedést a vámok okozta aggodalmak mellett a kamatcsökkentések megnövekedett valószínűsége, a geopolitikai feszültségek és a központi bankok aranytartalék vásárlásai is elősegíthették.

A részvénypiacba vetett csökkenő bizalom kapcsán a kötvények is előtérbe kerülhetnek, amelyek lehetőséget kínálnak a befektetőknek arra, hogy befektetési portfóliójukat egy biztonságot és állandó hozamot biztosító elemmel egyensúlyozzák. A stabilan kamatozó kötvények alacsonyabb kockázatot hordoznak a részvényekhez képest, ami a bizonytalan időkben szintén fontos szempont lehet a nemzetközi piacokon. Emellett persze külön szektorok is kiemelhetőek, melyek ebben a környezetben szintén érdekesek lehetnek.

Telekommunikáció: Az általános pesszimista hangulat ellenére kiemelhető néhány olyan defenzívebb szektor vagy cég, amelyekre korlátozott hatással lehetnek a vámok. Az egyik ilyen a telekommunikációs szektor, ahol a hálózati szolgáltatásokon van a hangsúly, ezekre pedig nem vonatkoznak a bejelentett vámok. Továbbá magas osztalékokat szoktak kifizetni a szektor részvényei, amit egy instabilabb piaci környezetben szintén díjazhatnak a befektetők. Az a mai árfolyammozgásokon is látható, hogy az európai telekommunikációs részvények stabilan magas szinteken tudtak maradni, a Deutsche Telekom árfolyama az 50 napos mozgóátlag felett jár, de az Orange részvénye például már újabb idei csúcsra tört ki. Amerikában is hasonló trend látható, az AT&T és a Verizon részvénye csak minimális elmozdulást mutatott piacnyitás előtt, hasonlóan a T-Mobile US papírjához.

Közművek: Egy másik defenzívebb szektor, amit bizonytalanság közepette keresnek a piaci szereplők, a közművek. A közműcégek ismertek arról, hogy recessziós környezetben is stabil pénzügyi eredményeket képesek felmutatni, továbbá a bejelentett vámok nem igazán érintik a helyi piacokon operáló vállalatokat. Itt külön érdemes kiemelni az európai szereplőket, ahol az elmúlt hetekben is megindult már egy felülteljesítő trend a német állami stimulus bejelentését követően. A közműcégek nagy nyertesei lehetnek az infrastruktúra fejlesztésére irányuló támogatási tervezetnek, ez a részvényesi reakción is tetten érhető. Így például a német piacon az E.ON és az RWE tudott további lendületet szerezni, de a spanyol Iberdrola is folytatja emelkedését.

McDonald’s: A cég elsősorban egy franchise-hálózat formájában működik, azaz az egyes üzletek logisztikai lánca a helyi régióra korlátozódik, helyi termelők szállítanak be a McDonald’s-nak, így a vámok nem igazán emelik meg a költségeket. Az kérdéses persze, hogy a lakossági fogyasztásban várható-e visszaesés az amerikai gazdaság lassulásával. Ha viszont a múltbeli adatokat vesszük figyelembe, elmondható, hogy a McDonald’s képes volt a stabil bevételtermelésre recessziós környezetben is, és a tavalyi évben az amerikai piacon bevezetett kedvezményes árú menükkel megtarthatja vendégeit a gyorsétteremlánc.

Coca-Cola: A felülteljesítő részvények sorát bővíti idén a Coca-Cola, amely 14 százalék körüli plusznál jár idén, ezzel könnyedén felülmúlva az S&P 500 index gyenge teljesítményét. A gyártási, palackozási folyamatok kiszervezése a különböző régiókba a vámok ellen is védelmet nyújthatnak, emellett kiemelendő, hogy erős piaci pozíciójának köszönhetően jobb árazási erővel rendelkezhet a Coca-Cola, amely a magas inflációs környezetben átterhelte emelkedő költségeinek jelentős részét a fogyasztók irányába. A korábban bejelentett alumíniumra vonatkozó vámok ugyan negatívan érinthetik a céget, de ennek kapcsán átterelődhet a fókusz a műanyag palackok használata irányába. Volumen oldalon nem látszik érdemi visszaesés, ez pedig a bevételek és eredmények jövőbeli alakulása szempontjából sem utolsó.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.