Néhány hete izgalmas adatok érkeztek a magyar lakosság pénzügyi helyzetéről, az MNB legutóbbi jelentése alapján a harmadik negyedéves adatokat ismerhettük meg, így a szeptember végi helyzetről is pontos képet kaphattunk. Annak függvényében is érdekesek a számok, hogy a gazdasági adatok az elmúlt negyedévekben elmaradtak a várakozásoktól, illetve a lakossági fogyasztást illetően is több kérdés merült fel.

A magyar lakossági helyzetet illetően mindenkinek van elképzelése, véleménye, így mindig izgalmas, amikor valódi, tényszerű adatok érkeznek.

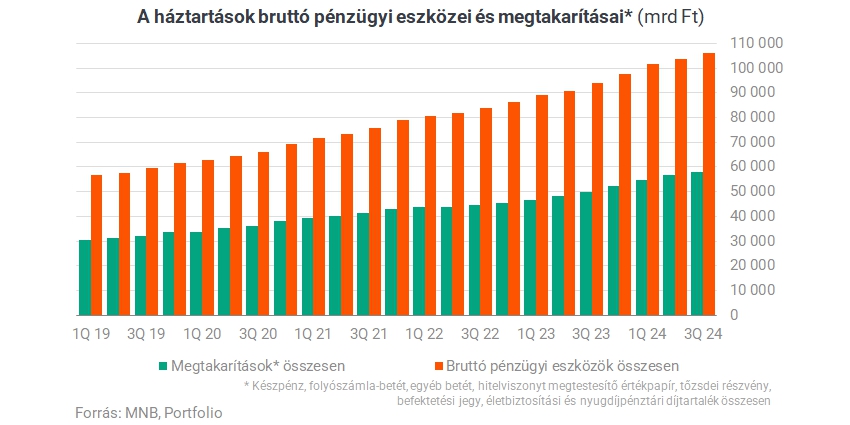

A friss adatokból jól látható, hogy több mint 2 500 milliárd forinttal gyarapodott 3 hónap leforgása alatt a magyar lakosság bruttó pénzügyi vagyona (ez éves szinten 13 százalékos növekedés), miközben a megtakarítások összege már elérte az 58 ezer milliárd forintot. Akár napi szintre is lebontható ez, mivel naponta átlagosan 27 milliárd forinot jelentett a harmadik negyedévben. Érdemes a rend kedvéért elmondani, hogy ez a növekedés alapvetően két hatásból származhat:

- a tranzakciókból (milyen összegben és hova áramlik a pénz a megtakarításokon belül),

- és az átértékelődésből (milyen hozamot mutatnak egyes kategóriák, pl. árfolyamok emelkedése)

Forrás: MNB, Portfolio.hu

Változó összetétel

Nézzük meg a fenti két hatást! A mostani számok alapján látható, hogy a megtakarítások állománya a tranzakciók miatt 923 milliárd forinttal nőtt három hónap alatt. Ez első ránézésre pozitív hír, viszont egy évvel korábban a harmadik negyedévben még 992 milliárd forintos volt a növekedés, ami már árnyalja a képet.

Viszont ahogyan fentebb már említettük, a megtakarítások értéke nem csak a tranzakciók, hanem az átértékelődés miatt is változik, így kiemelten fontos, hogy olyan kategóriák részesedjenek a tranzakciókból, ahol az átértékelődési hatás meglehetősen erős hosszú távon. Ezzel kapcsolatban három kategóriát emelnénk most ki:

- Készpénz és betétek

- Befektetési jegyek

- Tőzsdei részvények

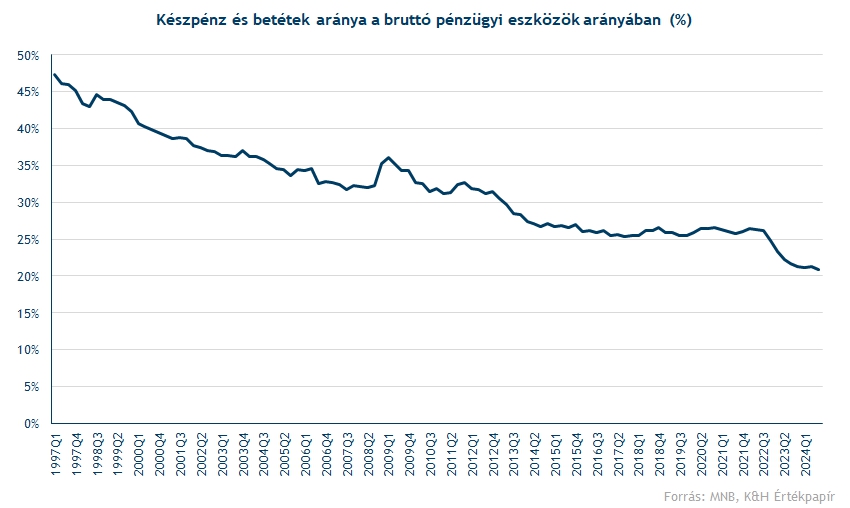

Logikus gondolkodás mellett gyorsan belátható, hogy a készpénz és betétek hozama hosszú távon nem túl jelentős, az inflációval szembeni küzdelem általában nem tud sikeres lenni pusztán ilyen eszközökkel. Ha tehát túl sok készpénzt tartunk megtakarításaink arányában, az hosszú távon nem túl szerencsés választás, ugyanakkor az látható, hogy a bruttó pénzügyi eszközök arányában 21 százalékos szint látható most. Átlagosan tehát 100 forintnyi bruttó pénzügyi vagyonból 21 forintot tesznek ki a készpénzek és betétek.

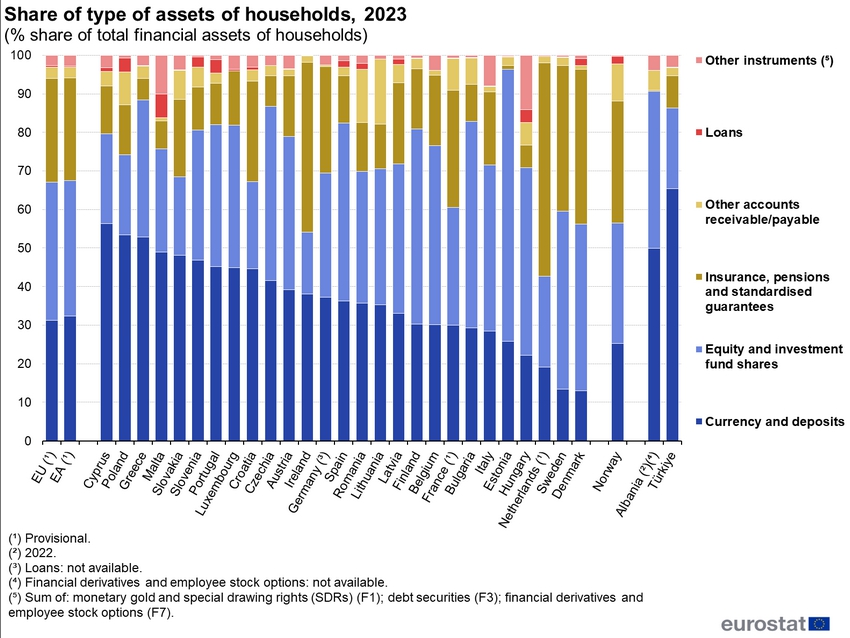

„Ez az EU-s országokkal összehasonlítva nagyon kedvező eredménynek számít. Az Eurostat 2023-as kutatásából kiderül, hogy 30 százalékos szint nevezhető átlagosnak EU-szinten, miközben több ország ennél jóval magasabb szinten található, még a régióból is.”

Forrás: Eurostat

Az is kedvező, hogy az elmúlt években jelentősen csökkent az arány, 4 éve még 26 százalékos szintet lehetett látni, míg a 2010-es évek elején 31-32 százalékos szinten mozgott ez az arány. (A megtakarításokhoz mérve – kiszűrve az üzletrészeket – 38 százalékos szint látható, de itt is dinamikus csökkenés figyelhető meg, tehát jelenleg 100 forintnyi megtakarításból már csak 38 forint található készpénzben és betétben.)

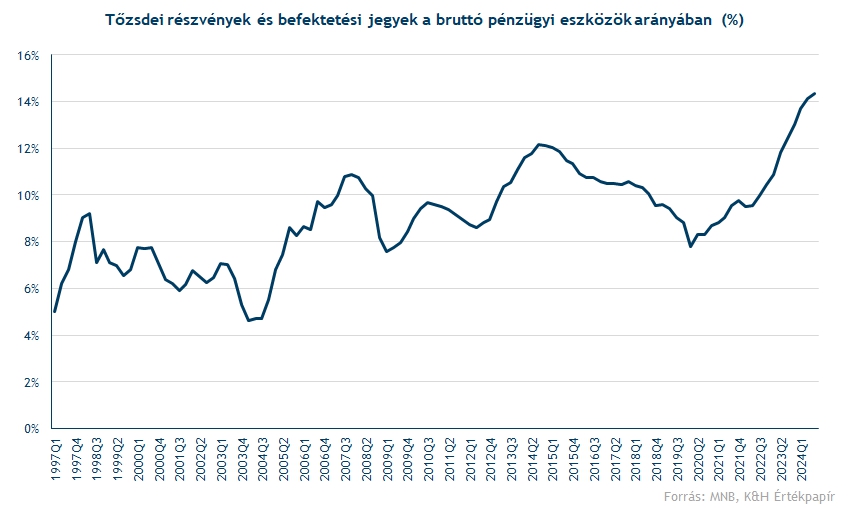

A fentiek alapján az is gyorsan belátható, hogy a forgalomképes tőzsdei részvények és befektetési jegyek népszerűsége is növekszik, miközben így elmondható a pénzügyi tudatosság láthatólag szépen javul. Átlagosan elmondható, hogy a fenti két kategória teljes aránya már a 14 százalékos szintre javult a teljes pénzügyi eszközök arányában, ez értelemszerűen új csúcsot jelent. (A magyar lakosság pénzügyi tudatosságával kapcsolatban nemrégiben hosszú interjút készítettünk Horváth Krisztiánnal, a BCG budapesti irodájának partnerével)

Miért fontos ez a lakosságnak?

Ahogyan említettük, a készpénz és betétek kapcsán az átértékelődési hatás igen csekély, szemben a befektetési jegyekkel és részvényekkel. Elvileg tehát az lenne a kívánatos, hogy a lakosság egyre inkább növelje részesedését ezekben a termékekben, bátrabban bízzon a befektetési jegyek és tőzsdei részvények világában. Bár ez az intuíció szintjén elmondható, mindig kedvező és érdekes, amikor ezt a friss adatokból konkrétan a számokból is jól látjuk, és alátámasztható ez a feltételezés.

A számok pedig magukért beszélnek,

„ha pusztán az elmúlt 2 évet nézzük, a befektetési jegyek és tőzsdei részvények hozama együttesen elérte a 2 500 milliárd forintot a lakosság számára.”

Ez a növekedés az átlagos állományra vetítve meghaladta a 20 százalékos eredményt. A fentebb látott tolódás a befektetési jegyek és a tőzsdei részvények irányába tehát jelentős többlet vagyoni hatással járhat a lakosság számára, főleg, ha kitart ez a trend.

Különösen igaz ez akkor, ha pusztán a tőzsdei részvényekre fókuszálunk. Itt az elmúlt 2 évben a teljes átértékelődés 950 milliárd forintos volt, köszönhetően az erős részvénypiaci teljesítménynek. Bár hajlamosak vagyunk a nemzetközi piacra gondolni, közben a BUX index 38 ezer pontról 74 ezer pontig emelkedett, valósággal szárnyaltak tehát a magyar részvények is az elmúlt 2 évben.

„A 950 milliárd forintos növekedés pedig összességében 43 százalékos eredményt jelent, alig 2 év alatt. Közel 1000 milliárd forint hozamot érhettek tehát el azok a befektetők, akik a tőzsdei részvényekben bíztak az utóbbi időszakban.”

A fentiek alapján bízhatunk benne, hogy a trendek folytatódnak, így a lakosság vagyonának növekedése is egyre dinamikusabb lesz.

„Bár kedvező volt az elmúlt időszak, ha pusztán a tőzsdei részvények aránya a mostani alacsonynak számító 2,5 százalék helyett 5 százalékos lett volna, akkor a fentebb említett 950 milliárd forintos hatás is sokkal erősebben jelentkezett volna, akár több százmilliárd forintos extra eredményt mutatva.”

Persze ki kell emelni, hogy a kockázatok azért nem alacsonyak, az árfolyamok volatilitása a tőzsdei részvények kapcsán jóval jelentősebb, emiatt érdemes a hosszú távra fókuszálni. Látni kell azt is, hogy az elmúlt 2 év alapvetően kedvező időszak volt a piacokon, de időnként gyengébb periódusok is jöhetnek, ami a 2 év alatti 43 százalékos hatást is hosszú távon árnyalja, historikusan inkább 10 százalék körül mozognak az éves szintű átlagos hozamok, például az amerikai piacon is.

A tőzsdei termékek elérése sosem volt annyira könnyű, mint a mai világban, a tőzsdén kereskedett befektetési alapokkal (ETF) pedig akár pár kattintással is diverzifikálható a befektetni kívánt összeg, csökkentve a vállalt egyedi kockázatot. Emellett egyre több a szabadon elérhető edukatív jellegű tartalom az internet világában, így azok, akik tényleg érdeklődnek a téma iránt, vagy esetleg úgy érzik lemaradtak az utóbbi évek trendjeiről, számos forrásból tájékozódhatnak, hogyan kezdhetnek neki a tőzsdei befektetések világának.

Fontos trendek pedig mindig vannak, amikből a magyar lakosság is profitálhat ugyanúgy, mint a világ többi lakosa. Az utóbbi években látott forintgyengülés éppen nem egy kedvező trend, de például a devizás befektetésekkel ennek hatása legalább részben kompenzálható. Fontos trend továbbá az amerikai részvénypiacok felülteljesítése is. Úgy tűnik, ezekben a trendekben egyre többen részt vesznek hazánkban is, ami mindenképp kedvező, de fontos hangsúlyozni, hogy a tőzsdei részvények és befektetési jegyek részesedése még mindig lehetne magasabb a megtakarítások arányában.

Miközben tehát a részvénypiacok kedvező perióduson vannak túl, láthatóan nemzetgazdaságilag is jelentős értékteremtéssel járt a részvények portfólióban tartása, ami később az erősebb fogyasztáson keresztül jelentkezhet. A trend pedig vélhetően folytatódhat, ahogyan az előző évtizedekben is szinte töretlen volt, a készpénz és betétek aránya csökkenő pályán, míg a befektetési jegyek és tőzsdei részvények népszerűsége növekszik.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.