Az első negyedéves gyorsjelentésében tovább emelkedő profitról, és összességében stabil eredményekről számolt be a Deutsche Bank, ezzel már sorozatban a 11. nyereséges negyedévét tudja zárni a német bank. A korábban bejelentett stratégiai irányváltás eredményei a mostani negyedévben is láthatók, illetve az első negyedéves jelentés megerősítheti a befektetőket a bank pénzügyi stabilitásáról is. A negyedév során a tőkemegfelelés tovább javult, a részvény pedig a stabilabb fundamentumok mellett is alacsony értékeltségen forog. Az első negyedéves gyorsjelentésre a mai napon kisebb emelkedéssel reagált a részvény.

Kedvező negyedéves gyorsjelentésről számolt be a Deutsche Bank az első negyedévben, amely különösen a márciusi bankszektort érintő események miatt pozitívum lehet a befektetők számára. A banknál az átalakítások hatásai látszódnak, illetve a trendeket illetően a monetáris szigorítás játszik leginkább szerepet az eredmények javulásában. A kereskedelmi banki tevékenység mellett viszont a befektetési bank is jól teljesített.

A bank mérlegfőösszege az előző év végéhez képest 2 százalékkal csökkent, amelyben szerepet játszik, hogy a jelenlegi környezetben a hitelállomány nem tud növekedni, illetve a 2021-es évhez képest is csak minimális növekedés látható. A gazdasági környezet, és a jegybanki szigorítás hatásai így a Deutsche Bank mérlegében is látható. A hitelállomány mellett az egyéb eszközök, illetve kereskedési célú értékpapírok könyv szerinti értékében is csökkenés látható. A betétállomány 5 százalékkal csökkent a banknál, miközben az egyéb források aránya emelkedett a mérlegen belül, viszont ebből is látható, hogy nagymértékű betétkiáramlás nem történt az első negyedév során.

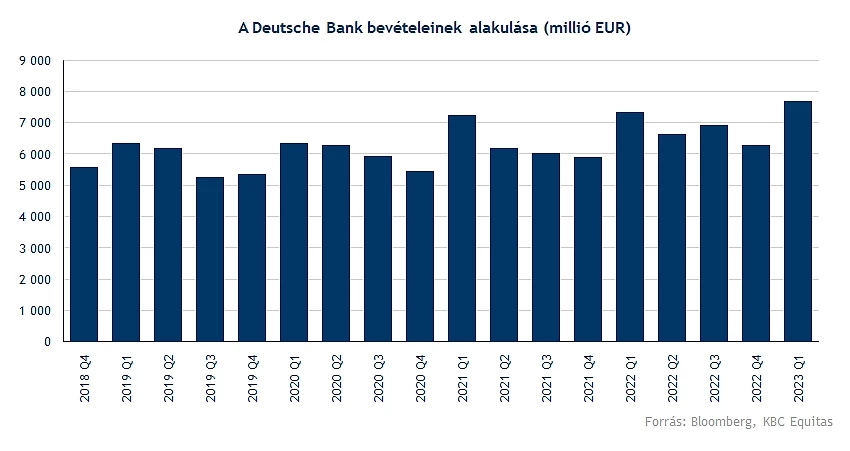

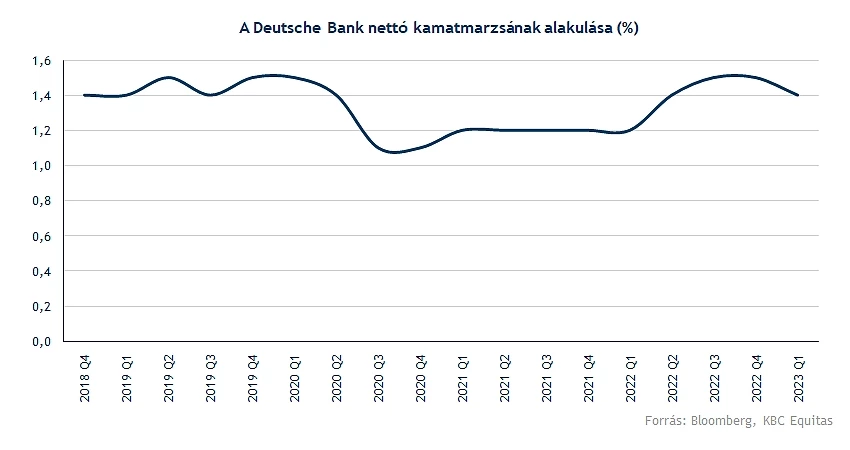

A közel változatlan mérlegfőösszeg mellett azonban az emelkedő kamatkörnyezet hatásai látszódnak a bevételeken. 2021-hez képest az 1,2 százalékos nettó kamatmarzs, 1,4 százalékra emelkedett, így a bevételek is dinamikusabban tudtak emelkedni. Emellett a nem kamatjellegű bevételek, illetve ezen belül is a befektetési banki bevételek erősek voltak az első negyedévben. A negyedik negyedévhez képest 65 százalékkal emelkedtek a nem kamatjellegű bevételek, míg a 2022-es első negyedévhez képest 4 százalékkal csökkentek, de ekkor szintén egy magas bázis látható.

Összességében az emelkedő befektetési banki bevételek, valamint a kamatbevételek is pozitívan hatottak a bank eredményére. Emellett a működési költség oldalon mindössze egy százalékos volt a bérek növekedési üteme, mindez a leépítéseknek is köszönhető, a negyedév során pedig az átstrukturálások miatt sem került extra költség elszámolásra.

A negyedév során így a működés hatékonyságát jelentő költség/bevétel mutató tovább csökkent 71 százalékra. Ez azért még mindig nem tekinthető alacsony számnak, de korábban 80 százalék feletti volt a mutató, amelyet sikerült az elmúlt negyedévekben csökkenteni.

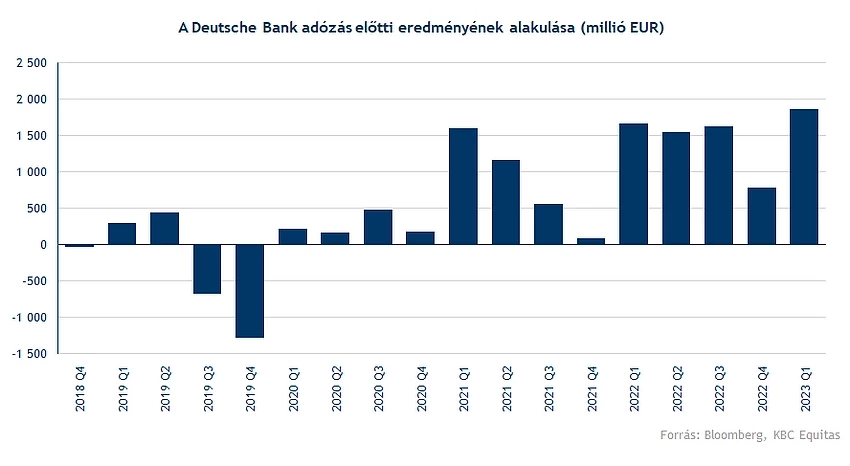

A kockázati költségek pedig csak kisebb mértékű emelkedést mutatnak, tehát a fenti hatásoknak is köszönhetően javulni tudott a profit a banknál. A tavalyi negyedik negyedévhez képest így az adózás előtti eredmény 139 százalékkal emelkedett. A negyedik negyedévben elszámolt adójóváírás miatt viszont az adózott eredményben nem látszik ez a növekedés, mivel az előző negyedévben 1,2 milliárd euróval javította ez a hatás az eredményt.

12 százalékkal emelkedett a Deutsche Bank adózás előtti eredménye, ezzel pedig 2013 óta nem látott szintekre ért a negyedéves profit a német banknál. Összehasonlítva az adózott eredményt a tavalyi év első negyedévével 8 százalékos növekedés látható. A javuló trendek a profitabilitásban egyértelműen folytatódnak, a ROE 7,4 százalékos szinten jár, miközben ebben is azért alacsony szinteket láthattunk korábban a banknál. A jelenlegi kamatkörnyezetben persze a 7,4 százalékos ROE még mindig nem tekinthető magasnak, ennél azért jellemzően a saját tőkétől elvárt hozam is magasabb a befektetők körében, még egy eurózónás bank esetében is. Ennek pedig az értékeltségre van nagyobb mértékű hatása.

A javuló profittal együtt tovább emelkedett a bank saját tőkéje, miközben a változatlan mérlegfőösszeg miatt közel változatlan a kockázattal súlyozott eszközérték is. A bank tőkemegfelelési mutatója így tovább tudott javulni, az előző negyedévhez képest 20 bázisponttal.

A következő időszakban tovább folytatódhat az a stratégia, amely a korábbi negyedéveket is jellemezte, tehát jelentős költségcsökkentések várhatók a banknál. A Credit Suisse körül kialakult helyzet viszont lehetőséget is adhat a Deutsche Banknak, hogy átvegyen befektetési bankárokat, erre utalt a jelentést követően a bank vezérigazgatója is.

Technikai kép

A részvényárfolyamban jelentősebb visszaesés volt látható márciusban, és nyitáskor a gyorsjelentésre adott reakció sem volt egyértelmű a részvény esetében. Jelenleg a 200 napos mozgóátlag áttörésével próbálkozhat a részvény, ezzel együtt pedig kialakulhat egy alacsonyabb lokális mélypont is.

Tavaly októbertől márciusig elindult egy emelkedő trend a részvénynél, de ez márciusban megszakadt. Az európai bankok közül egyébként a Deutsche Bank részvénye teljesít a leggyengébben az elmúlt három hónap alapján, míg azért több bankpapír árfolyama nagyobb mértékben vissza tudott emelkedni. Amennyiben sikerülne áttörni a 200 napos mozgóátlagot, akkor a következő ellenállást az 50 napos mozgóátlag jelenthetné a részvény számára. Feljebb pedig 11 euró körül található egy rés, amelyet betölthet az árfolyam egy emelkedő trend esetén.

A stabil eredmények inkább rácáfolnak a részvényárfolyam eddigi teljesítményére, bár szintén a bank reputációja is szerepet játszhat ebben, miközben egyébként egy javuló trend figyelhető meg a bank teljesítményében.

A Deutsche Bank napi grafikonja (2023. 04. 27. 14:15)

A bankrészvény értékeltsége még mindig meglehetősen alacsony, a negyedév végén az egy részvényre jutó saját tőke több mint 30 euró volt, míg ehhez képest mindössze 30 százalékon forog a részvény. Az elmúlt negyedévek során pedig 8-9 százalék közötti ROE-t sikerült elérnie a banknak, amely azért magasabb értékeltséget indokolhatna a banknál.

A nagy nemzetközi befektetési bankokhoz képest is ez inkább kiugróan alacsony értékeltséget jelent. A 10 százalék feletti ROE szint már leginkább az egy részvényre jutó saját tőkéhez közeli értékeltséget jelent, miközben a mostani profitabilitási szintekről azért a 10 százalék körüli ROE elérése nem tűnik nagyon távolinak.

Az elemzői célárak tekintetében szintén ez látható, mivel a konszenzus alapján 13,7 euró az átlagos célár, amely a jelenlegi árfolyamhoz képest 40 százalékkal magasabb. Látható azonban, hogy a Deutsche Bank részvénye nem tud kiemelkedően teljesíteni a mostani időszakban, annak ellenére, hogy fundamentálisan elindult a változás a banknál, és egyre inkább javuló tendenciát mutatnak a főbb számok, illetve a stabilitási mutatók is rendben vannak a banknál.

A közelmúltban kialakult kockázatkerülés a bankszektorral szemben szintén érzékenyebben érintette a Deutsche Bankot, illetve a nemzetközi, Wall Street-i kitettség is jelenthet plusz kockázatot a befektetők szemében. Ezzel együtt is a jelenlegi fundamentumok alapján inkább alulértékeltnek tűnik a bank részvénye. A jövőre vonatkozóan a bank átstrukturálási stratégiájának megvalósítása mellett az eurózónás kamatszint alakulása, az EKB monetáris politikájának változása is jelentősen befolyásolhatja majd a bank jövedelmezőségét. A negatívabb makrogazdasági kilátások miatt pedig várhatóan azért magasabb céltartalékolással lehet számolni az idei évben. Az első negyedév számai alapján azonban ez még kezelhető mértékű az emelkedő bevételek mellett.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.