Szemmel látható a növekedés a cégcsoportnál, így mind a bevételek terén, mind EBITDA terén dinamikus javulás látható, bár ez az alacsony bázis szint miatt erősen torzít az összképen. A Vodafone felvásárlással új lehetőségeket nyitott meg a 4iG, a telekommunikációs szegmensre így egyre nagyobb szerep hárulhat, ráadásul a következő időben az adók kivezetése, valamint az áremelések is segítséget nyújthatnak. Összességében jelentős veszteséggel zárta a tavalyi évet a csoport, bár ebben az akvizíciókhoz kapcsolódó tételek jelentős szerepet játszottak, korrigált eredmény soron már 6,5 milliárdos nyereség mutatkozna.

Izgalmas éven van túl a 4iG, elsősorban a Vodafone felvásárlása, illetve az ezzel kapcsolatos szinergiák kiaknázása került fókuszba ebben az időszakban. Ezzel együtt a Nyugat-Balkánon való terjeszkedés is fontos elemét képezte a 4iG stratégiájának, valamint az átstrukturálás és költséghatékonyság fejlesztése is központi kérdéssé vált. Így az SI/IT tevékenységet önálló vállalatba szervezi a csoport, összességében 400 milliárd forint vagy azt is meghaladó vállalatérték-növekedést vár a csoport a lépéseknek köszönhetően. Látható, hogy az adósságállomány visszaszorítása, a szinergiák és a különböző fejlesztések, valamint akár a külföldi terjeszkedés is fókuszban maradhat, tehát hosszú út előtt állhat a 4iG, de szemmel látható, hogy erős infokommunikációs vállalattá nőtte ki magát.

A cég körül lejátszódó fontosabb események az elmúlt időszak során:

- Tavaly január végével szerzett többségi tulajdonjogot a Vodafone Magyarországban a vállalatcsoport, ez pedig mind bevételi, mind EBITDA oldalon jelentős növekedést eredményezett. Ezzel együtt az akvizícióhoz szükséges források miatt az adósság mértéke is jelentősen megugrott.

- Nyáron értékesítette a DIGI rádióhálózati berendezkedéseit és spektrumhasználati jogait, ezzel is javítva a cég pénzügyi helyzetét.

- A Magyar Telekomhoz hasonlóan közös nyilatkozatot kötött a 4iG is a kormánnyal, amelynek értelmében vállalta, hogy 150 milliárd forint értékű beruházást hajt végre Magyarországon. Emellett a kormány ígéretet tett, hogy jövőre kivezeti a távközlési pótadót, illetve idéntől már a közműadó sem terheli a társaságot.

- Külföldön is folytatta a terjeszkedést és fejlesztést a csoport, így a montenegrói kormánnyal is szándéknyilatkozatot írt alá, amely a digitalizáció fejlesztését célozza. Emellett megállapodást kötött a Telecom Egypttel is, az Albániát és Egyiptomot összekötő optikai kábelvezetékek kiépítéséről.

Összességében látni kell, hogy diverzifikált portfólióval rendelkezik a csoport, hiszen a telekommunikációs szegmens mellett az SI/IT átszervezése, valamint az űr- és technológiai portfólió újraszervezése is zajlik. Így több stratégiai területen is növelné a piaci jelenlétét a 4iG, mint az űripar- és műholdfejlesztés és gyártás, autonóm repülőgépek fejlesztése és gyártása, drónvédelem, valamint a védelmi ipari digitalizáció területén. Ennek kapcsán kiemelendő, hogy nemrég 45 százalékos tulajdonrészt szerzett a 4iG a REMRED űrmérnöki spin-off cégben.

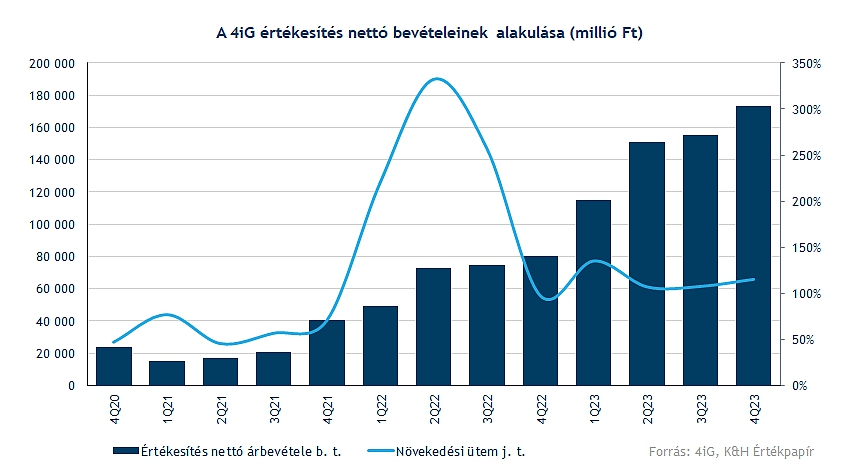

Nagyot nőttek a bevételek

A bázisidőszakhoz való összehasonlítás torzít a képen, hiszen a Vodafone felvásárlása hatalmas mértékű bevételnövekedést eredményezett a tavalyi év során, amelynek köszönhetően közel 600 milliárd forintos nettó árbevétellel zárt a társaság, amely 114 százalékos javulásnak felel meg éves alapon. Negyedéves szinten 173 milliárdos bevétel mutatkozott, ami szintén 114 százalékkal magasabb az egy évvel korábbi értékhez képest.

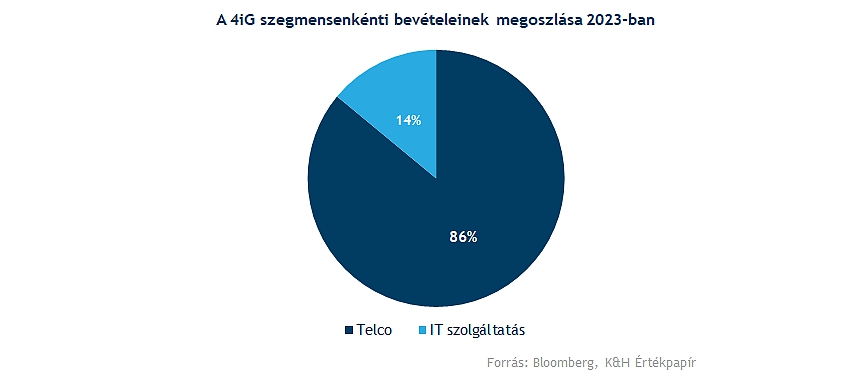

Változatlanul a telekommunikációs szegmens adja a bevételek, illetve az EBITDA kiemelt hányadát, ez a negyedik negyedévben 80 százalékos hozzájárulást jelentett bevételek tekintetében, míg EBITDA oldalon még robusztusabb mérték mutatkozik, hiszen 92 százalékát adja az eredménynek az üzletág. A teljes évet tekintve még nagyobb a különbség az IT, valamint a Telco szegmens között, így tehát nem véletlen, hogy egyre nagyobb fókuszt helyezhet a társaság a telekommunikációs szegmens profitabilitásának javulására.

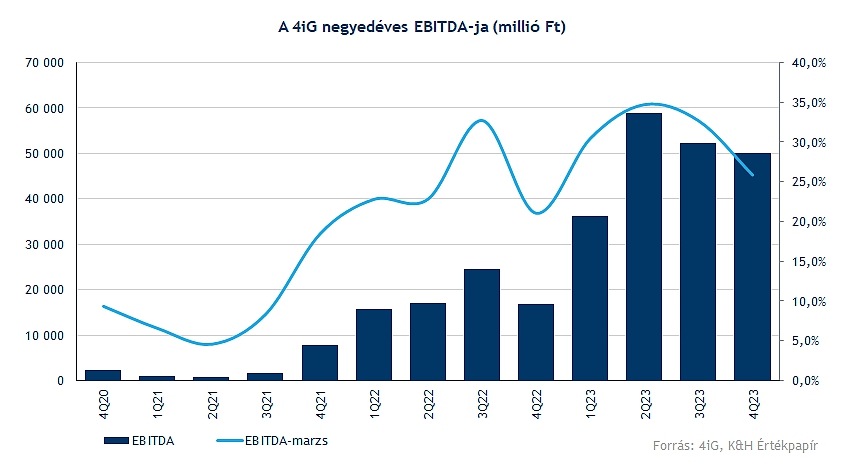

A profittermelés még csak most kezdődhet

197,4 milliárdos EBITDA (proforma 202 milliárd) erős teljesítményről árulkodik, hiszen ehhez tavaly 33 százalékos marzs párosult, amely szektorszinten sem számít gyengének. Ugyan a Magyar Telekom 280 milliárd feletti eredményétől bőven elmarad egyelőre a 4iG, de az erős marzs szint mindenképp erős képet fest a vállalatról. Negyedéves szinten ez közel 50 milliárdos EBITDA eredményt jelent, amely a bázishoz képest 134 százalékos növekedést jelent.

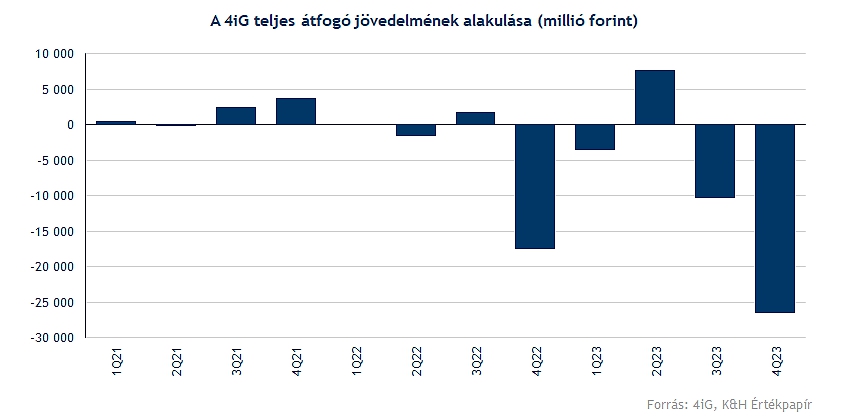

A 32 milliárd forint veszteség nem mutat túl jól az adózott eredmény soron, de azért érdemes tisztázni, hogy a különböző, pénzkiadással nem járó, az akvizíciókhoz kapcsolódó tételek okozták ezt a veszteséget a tavalyi év során. Ha a megtisztított eredményt vennénk alapul, akkor közel 6,5 milliárdos nyereség mutatkozna, ebben szerepet játszik a kedvező devizahatások okozta árfolyamnyereség is. A jelentős értékcsökkenési leírások rontották egyébként az üzemi eredményt is, így korrigálás után 62 milliárdos érték lenne megfigyelhető itt is.

Látható, hogy a profitabilitás javulásán dolgoznia kell még a cégnek, bár a tavalyi év egyértelműen a felvásárlásokról, átalakulásról szólt a 4iG-nél, így a következő években a fejlesztések, illetve a növekedés kerülhet fókuszba. Még korábban jelezte Jászai Gellért elnök is, hogy a részvényesi érték növelése, illetve a vállalati érték javítása központi kérdés maradhat. Idővel akár az osztalékpolitikáján is változtathat a cég, de jelenleg a növekedés szempontjából az eredmények visszaforgatása akár nagyobb értéknövekedést eredményezhetne a jövőben. Összességében kedvező folyamatok mutatkoznak a hazai telekommunikációs szektorban, az áremelések révén, illetve az adók kivezetésének köszönhetően akár a 4iG profitabilitása is javulhat, valamint az adósságállomány alacsonyabb szintekre való visszaszorítása is folytatódhat.

Nincs nagy mozgás a piacon

Kisebb visszaesés mutatkozik ma a 4iG grafikonján, bár az elmúlt két hétben így is magasabb szintekre tudott kerülni a papír. Ellenállást a 870 körüli szintek képezhetnek, míg feljebb az 1000 forintos szintekre lehet érdemes figyelni. Emellett támaszként a két mozgóátlag, az 50, valamint a 200 hetes átlag üzemelhet, ezek mentén akár megpróbálkozhatna az ellenállási szintek áttörésével. Az indikátorok egyébként nem jeleznek még túlvettséget, így némi tér még nyílhat az árfolyam előtt.

A 4iG heti grafikonja (2024. 03. 01. 13:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.