Nem volt egyszerű az elmúlt egy hónap az Alphabet számára, a részvénypiaci hangulat elromlása mellett a második negyedéves jelentés is negatív fogadtatásban részesült, lejjebb küldve az árfolyamot. Így a részvény már talán vonzóbb szintekre eshetett vissza, már ha az értékeltséget vagy az elemzői konszenzus által indikált felértékelődési potenciált vesszük figyelembe. Emellett a technikai kép alapján sem elképzelhetetlen egy pozitív fordulat a jelenlegi szintekről, az indikátorok is ebbe az irányba mutatnak már.

Nem lehettek igazán boldogok az Alphabet befektetői a részvény elmúlt egy hónapos teljesítményével, ugyanis ez idő alatt 13 százalékot esett az árfolyam. Az általános piaci lefordulás sem segítette a részvény teljesítményt, de még ezelőtt a társaság második negyedéves jelentése is negatív reakciót váltott ki a piaci szereplőkből. A befektetők ugyanis nem díjazták, hogy magasabb CAPEX ráfordításokat könyvelt el a második negyedév során a cég, valamint a vezetőség is jelezte, hogy a harmadik negyedévben gyengébb profitmarzsokra lehet számítani. Emögött a cég egyik projektje, a Waymo nevű önvezető autó fejlesztése áll, ami extra költségeket jelent az Alphabet számára. Így hiába teljesítette felül a főbb sorokon a várakozásokat az Alphabet, a pozitív piaci reakció elmaradt. Ezt követően az sem segítette tovább a részvény teljesítményét, hogy az általános piaci hangulat elgyengült, visszavetve a kockázatvállalási kedvet befektetői körökben. Erről részletesebben múlt heti elemzésünkben írtunk.

Itt a pozitív fordulat?

Mostanra viszont mintha magára talált volna az Alphabet részvénye, valamint az általános piaci hangulat is optimistábbá és nyitottabbá vált a kockázatosabb befektetések irányába. Az általános piaci optimizmus segítheti az Alphabet részvényének teljesítményét, és most a technikai kép is inkább több erőt sugall a korábbi hetekben látottakhoz képest.

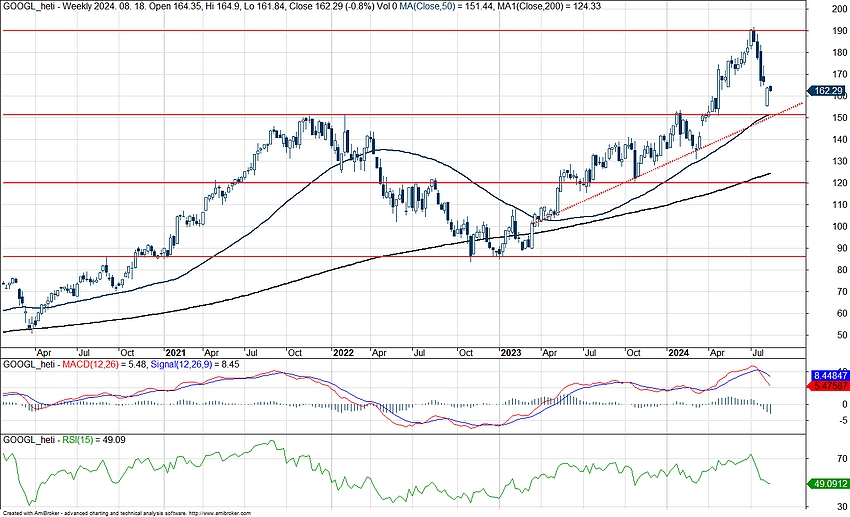

A múlt hét hétfői leszúráskor az árfolyam megközelítette, de nem törte le a 200 napos mozgóátlagot, ami tehát a közeljövőben még fontos támaszt adhat az emelkedés folytatásához. Kedvező még, hogy az RSI a 30 alatti zónából kezdett el megindulni felfele, amit legtöbb esetben vételi jelzésként értelmezünk. Az MACD ugyan még nem indikál vételt, de néhány kereskedési napon belül már erre is sor kerülhet. Ezeket összevetve tehát inkább egy pozitív trendforduló képe bontakozik ki a grafikonon, amit a fundamentumok is megerősítenek, erről majd lentebb részletesebben is írunk.

A következő ellenállási szint 174,5 dollárnál található, amely teszteléséhez még további 7 százalékot kellene emelkednie a részvénynek. Ezen kívül még az 50 napos mozgóátlag jelenthet akadályt rövid távon, de ez is a 174,5 dolláros szint közelében található.

Az Alphabet napi grafikonja (2024. 08. 13. nyitás előtt)

A heti grafikonon jól látni, hogy a 152 dolláros szint korábban fontos ellenállási szint volt az Alphabet esetében, így kedvező, hogy efelett tudott maradni az árfolyam. A történelmi csúcsait 190 dollárnál jelölte ki az árfolyam, így ez lebeghet célként az Alphabet részvénye előtt, bár ennek újbóli eléréséhez a kedvező piaci körülmények elengedhetetlenek.

Az RSI már nem jelez túlvettséget, ehelyett a semleges szinteken mutatkozik. A korábbi években inkább az volt a jellemző, hogy tartósan nem tudott a 70 feletti szinteken maradni az RSI a heti grafikon alatt, viszont az 50 körüli szintekről már számos alkalommal láthattunk pozitív fordulatot, tehát nem fest rosszul a részvény technikai képe heti bontásban sem.

Az Alphabet heti grafikonja (2024. 08. 13. nyitás előtt)

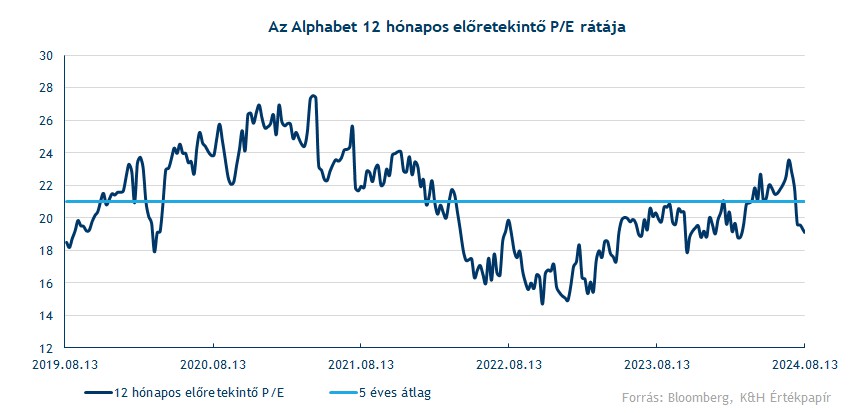

Az árfolyam csökkenésével a részvény értékeltsége is alacsonyabb szintekre süllyedt vissza. A 12 havi előretekintő P/E ráta mostanra már 19-re csökkent le, pedig egy hónapja még 23 feletti értéket vett fel. Ez azt jelenti, hogy már az 5 éves átlagszintje alá esett vissza a részvény értékeltsége. Emellett érdekességként megemlítendő, hogy a hét mesterlövész között az Alphabet értékeltsége a legalacsonyabb és egyben az egyedüli, amelynek P/E rátája 20 alatti. Értékeltségben legközelebb egyébként a közeli versenytárs, a Meta szerepel, amely részvénye 22-es P/E mellett forog.

Annak ellenére, hogy a piaci szereplők negatívan fogadták a társaság legutóbbi gyorsjelentését, fundamentális oldalról nem mutatkoznak nagy problémák a cég körül. A második negyedévet profit- és bevételi oldalon is emelkedéssel zárta az Alphabet, nem kis részben a Google Cloud teljesítményének köszönhetően, amely működési profitja először lépte át az 1 milliárd dolláros szintet. A céget modellező elemzők is változatlanul optimisták a részvény kapcsán, a Bloomberg adatbázisában fellelhető elemzői ajánlások 5-1 arányban oszlanak meg vétel és tartás között. A konszenzus célára pedig 206 dollár, ami 27 százalékos felértékelődési potenciált takar.

Igaz viszont, hogy az amerikai gazdaság esetleges lassulása, és ezen belül is az amerikai lakosság fogyasztásának csökkenése már visszavethetné az Alphabet számait. A társaság legfontosabb bevételi forrása ugyanis még mindig a hirdetések után befolyt összegek, amelyeket igen érzékenyen érinthetne egy lassuló gazdasági környezet.

Az esetleges lassulást viszont enyhítheti az, hogy az Alphabet bevételei egyre jobban megoszlanak az üzletágak között. A felhőszegmens eddig stabilan javuló eredményeket biztosított a cég számára és az összbevételek már több mint 12 százalékát tette ki a második negyedévben. A különböző előfizetésekből pedig a bevételek további 11 százalékát fedezte a társaság. Összeségében tehát elmondható, hogy az Alphabet fundamentumai erősek továbbra is, miközben a részvény árfolyama vonzóbb szintekre eshetett vissza az elmúlt egy hónap turbulens időszakát követően.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.