Nincs nagy formában a Wizz Air ma a tőzsdén, mivel az előző hetek nagy emelkedése után a számok már nem tudtak pozitív meglepetést okozni. Bár a bevételek szépen emelkedtek, az operatív eredmény továbbra is mínuszos, köszönhetően a magas üzemanyag-kiadásoknak. A jövőt illetően már optimistább a vezetés, de ettől függetlenül is érdemi mínuszba csúszott ma a papír.

Közzétette negyedéves jelentését a Wizz Air, ugyanakkor a számok azért akkora pozitív meglepetést nem okoztak, mint amire az utóbbi hetek árfolyammozgásai következtetni engedtek. A bevételek szépen emelkedtek a bázishoz, és 2019 (járvány előtti utolsó normális időszak) adataihoz képest, de a profitszámok kapcsán maradt még hiányérzete a befektetőknek.

A bevételek alapvetően nem alakultak rosszul, íme ezzel kapcsolatban néhány ténymegállapítás:

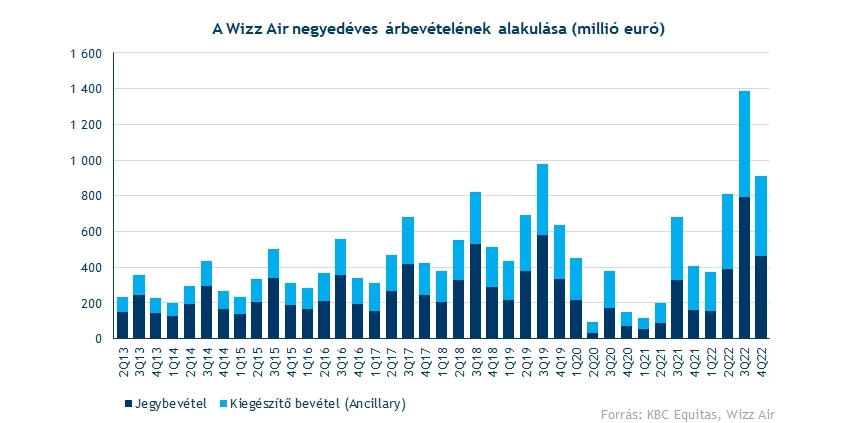

- A negyedév során 912 millió eurós bevételt ért el a Wizz Air, ez pedig 123 százalékos éves növekedést jelent. Nyilván a 2021-es bázis azért hosszú távon nem benchmark.

- A járvány előtti 2019-es negyedik negyedévben sem volt ennyi bevétele a cégnek, ehhez képest 43 százalékos volt a növekedés, ez szintén igen impozáns számot jelent.

- Változatlanul elmondható, hogy a jegybevételek és a kiegészítő bevételek aránya nagyon hasonló, vagyis mindkét szegmensben szép növekedés volt megfigyelhető.

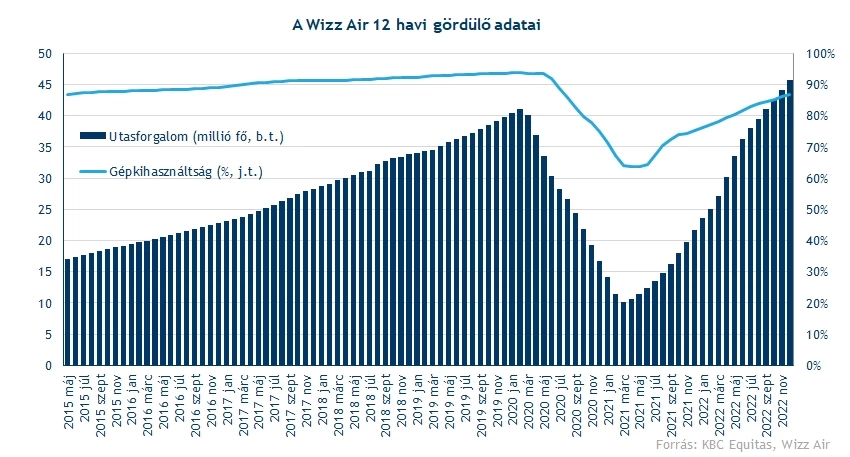

Ez persze nem jelent akkora meglepetést, mivel a Wizz Air havonta teszi közzé utasforgalmi és egyéb adatait, ebből látható volt már a növekedés. A negyedév során 12,4 millió utas fordult meg a gépeken, ez nagyjából a második negyedéves időszakhoz hasonlítható, amikor 12,2 volt a szám. Nem csoda tehát, hogy a bevételek sem alakultak attól nagyon messze, ugyanakkor vannak azért fontos különbségek.

Az elérhető utaskilométerekre (ASK) jutó bevételek (RASK) ugyanis valamivel magasabb szinten alakultak, 3,46 eurócentről 3,73 eurócentre emelkedett. Látni kell, hogy pár százalékkal ez a 2019-es bázist is meghaladja, ugyanakkor nagyon drasztikusan nem tér el attól. A nagyobb forgalom tehát magasabb fajlagos bevétellel is járt, ez segített alapvetően a dinamikusan erősödő bevételekben. A szezonalitás hatása viszont továbbra is igen erős, így nem meglepő módon a harmadik negyedéves nagyon erős számokat nem sikerült megismételni.

Dinamikusan erősödő költségek

A fentiek mellett ugyanakkor látni kell, hogy a járványhelyzet normalizációja óta jelentősen megnőttek a költségek is. Az operatív kiadások alapvetően 1 milliárd euró felett alakultak már az elmúlt negyedévekben is, negyedik negyedév pedig szintén nem volt kivétel. Látni kell, hogy ennek jelentős részét adják az üzemanyag-kiadások, melyek durván 500 milliót tesznek ki, miközben az egyéb többi költség csak a másik felét összesen.

Bár az üzemanyag-költségek kapcsán folyamatos változás figyelhető meg, alapvetően elmondható, hogy 2017 és 2019 között durván 30 százalékát tették ki a teljes költségszintnek, most tehát jóval nagyobb arány látható. Általánosan is igaz, hogy míg a Wizz Air bevételei ugyan emelkednek, de forgalom-arányosan nézve nem drámai mértékben, addig a költségeknél nagyobb a megugrás.

Ezt javarészt az energiaköltség növekedése okozza, hiszen az ASK-arányos üzemanyag-költség most is 2 eurócent felett alakult. A korábbi években ez inkább 1 körül volt, a CASK látványos megugrása tehát leginkább ezzel magyarázható. Ezzel a RASK növekedése nem tudott lépést tartani, ami a 3,8 eurócentes éves átlagos szintről most is csak minimálisan, 3,86 eurócentre tudott növekedni.

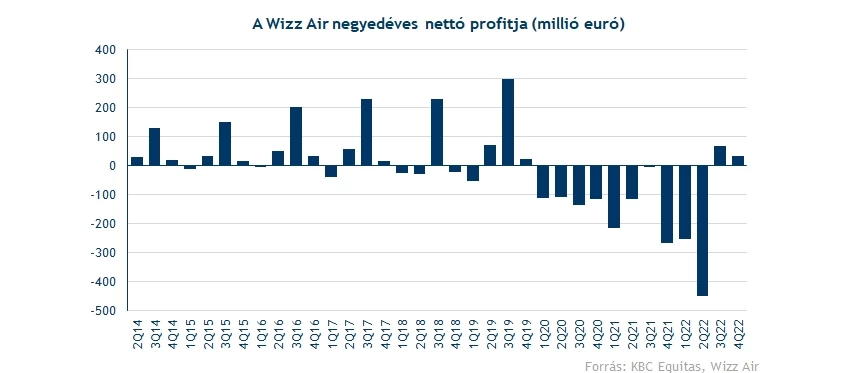

A fentiek után nem akkora meglepetés tehát, hogy az operatív eredmény továbbra is mínuszos, dacára a normalizálódó forgalomnak. Bár a költséghatékonyság az egyéb területeken érezhető, a magas energiaszámla nem kíméli a Wizz Airt sem, a negyedéves operatív eredmény így 150 milliónál is nagyobb mínuszt mutat. Ráadásul akár az üzleti éves eddigi (mínusz 220), akár a naptári éves (mínusz 420) eredményt nézzük, a bázisban lévő számoknál nem szignifikánsan jobb eredmények ezek. Ezen pedig az a tény sem változtat, hogy ezúttal a pénzügyi soron pozitív számviteli hatásra került a sor, és végül a nettó sor emiatt negyedéves szinten megint pluszba csúszott.

Pozitív kilátások?

A fő kérdés tehát az, hogy mikor várható a járványhelyzet normalizációja után a profittermelés normalizációja. A vezetőség alapvetően optimista, és az áprilistól kezdődő üzleti évre már pozitív eredményt vár. Ehhez persze szükség lesz arra is, hogy a forgalom további 30-35 százalékkal növekedjen majd 2022 nyári időszakához képest az idei nyári szezonban is, ami a gazdasági környezetet látva azért nem lesz könnyű feladat, pláne esetlegesen magasabb jegyárakkal operálva.

Az is fontos, hogy a kapacitások kihasználtsága még nagyon nincs a korábbi szinteken. Egyedül augusztusban sikerült 90 százalék fölé érni, de az év egészét nézve még a 87 százalékot sem érte el a Wizz Air, miközben a legjobb időszakban 93-94 százalékos szinten állt a Wizz. Ez a költséghatékonyság javítása szempontjából kritikus lehet, ugyanakkor a magasabb jegyárak éppen ellene mehetnek a fenti folyamatoknak.

Egy esetlegesen gyengébb recessziós környezetben tehát nem biztos, hogy úgy sikerül közelíteni a forgalom arányos bevételeket és a költségeket egymáshoz, hogy a kapacitások kihasználtsága is tovább tudjon javulni. Ez egy viszonylag kemény dilemma lehet, ugyanakkor látni kell, hogy az olajpaici folyamatok és a dollár ereje az utóbbi időszakban sokat javult a Wizz Air szempontjából, így az árfolyam kapcsán is kritikus trend lehet ez. A dollárban lévő költségek csökkenése ugyanis pénzügyileg is sokat javíthatna a vállalaton.

Így fest a részvény

A mostani hírek hatására érezhető mínuszba csúszott a Wizz Air, noha véleményünk szerint ez a felfokozott várakozásoknak is köszönhető. Korábban már említettük, hogy hónapok óta szárnyal a papír, valamint ez aligha független a dollár gyengülésétől, az EURUSD kapcsán szintén október közepén történek a lokális mélypontok, majd azóta emelkedés látható.

Rövid távon jelentősen túlvetté vált a papír, ezt a folyamatosan 70 fölé emelkedő RSI indikátor is mutatta, de az MACD is már hetekkel korábban adta utolsó vételi jelzését, és inkább az eladás felé közelít. Látható az is, hogy egy emelkedő trendcsatornában mozgott az utóbbi időszakban a papír, ennek felső szárát pedig a héten is megpróbálta áttörni.

A számok hatására tehát nem annyira nagy meglepetés, hogy valóban korrekcióra került a sor, és némi normalizáció látható a napi grafikonon. A főbb támaszokat alapvetően 26 font környékén lehet azonosítani, míg 31 font körül a csatorna teteje miatt már inkább ellenállás figyelhető meg. Összességében látható, hogy egy ideje már felfelé tart a Wizz Air a nagyon alacsony szintjeiről, de a fundamentumoknak még sokat kell javulniuk ahhoz – főleg profit soron – hogy a pandémiás időszak utáni teljes normalizációról beszélhessünk. Hosszú távon így bár változatlanul érdekesnek tűnik a Wizz Air, rövid távon most maradhat ez a korrekciós bizonytalanság.

A Wizz Air napi grafikonja (2023.01.26. 10:50)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.