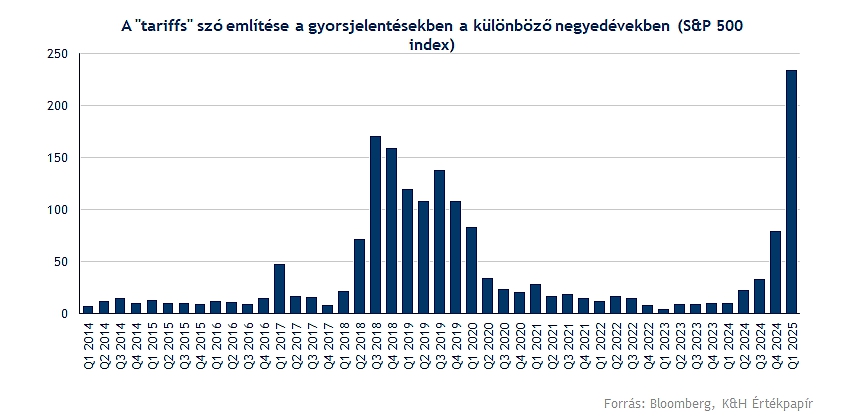

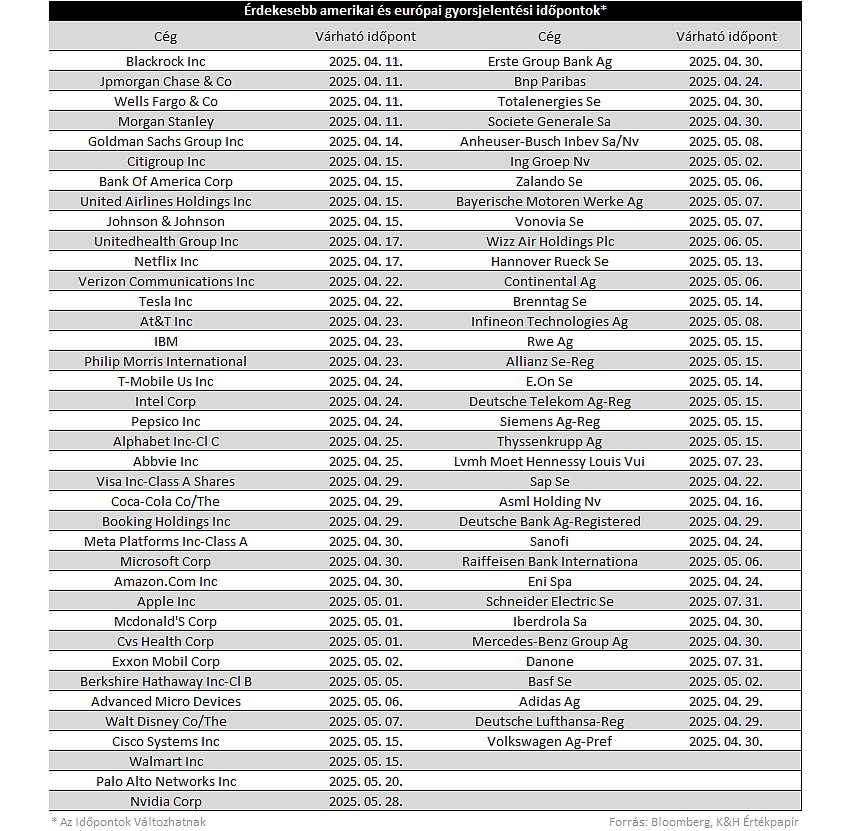

Izgalmas gyorsjelentési szezon veheti kezdetét, hiszen a befektetők nemcsak a lezárt negyedéves számokra figyelhetnek, sokkal inkább az előrejelzések, a vámokkal kapcsolatos kommentárok kerülhetnek fókuszba. A növekedési kilátások egyelőre nem sérültek különösképpen, így a profitjavulás, bevételnövekedés ebben a negyedévben is fennmaradhat mind Amerikában, mind Európában, de a piaci bizonytalanság okozhat némi kilengést a közeljövőben.

Igencsak turbulens piaci környezetben várják az új gyorsjelentési szezont a befektetők, így ebben az időszakban nem is feltétlenül a lezárt negyedéves eredmények kerülhetnek fókuszba, hanem az előrejelzések, a vámok okozta hatásokkal kapcsolatos vezetőségi meglátások, kommentárok. Már az előző negyedéves riportokban is számottevő alkalommal esett szó a vámokról, azonban a mostani negyedéves gyorsjelentések terén még nagyobb hangsúly helyeződhet a globális piacot is mozgató vámháború eseményeire.

Elemzői várakozások alapján gazdasági lassulást hozhat a globális piacokon a Donald Trump által életbe léptetett vámpolitika, sőt a recesszió esélyének emelkedését jelzik a kötvénypiacok, illetve több elemzőház előrejelzése is. Emellett a bizonytalanság kézzel tapintható a tőzsdéken, hiszen sem Európa, sem Kína nem ülne ölbe tett kézzel, így a tárgyalásokon, esetleg ellenvámok bevezetésén maradhat a hangsúly a következő hetekben, vagy akár hónapokban is. Érdemi recesszió kialakulás Trump számára sem teremtene előnyös helyzetet, így gyengülő gazdasági kilátások közepette akár kedvezőbb feltételeket is kiharcolhatnának a partnerországok. A tegnap esti bejelentése is megbolygatta a piacokat, így hosszú évek óta nem tapasztalt mértékű emelkedést produkáltak a tőzsdeindexek, de a bizonytalanság továbbra is fennállhat.

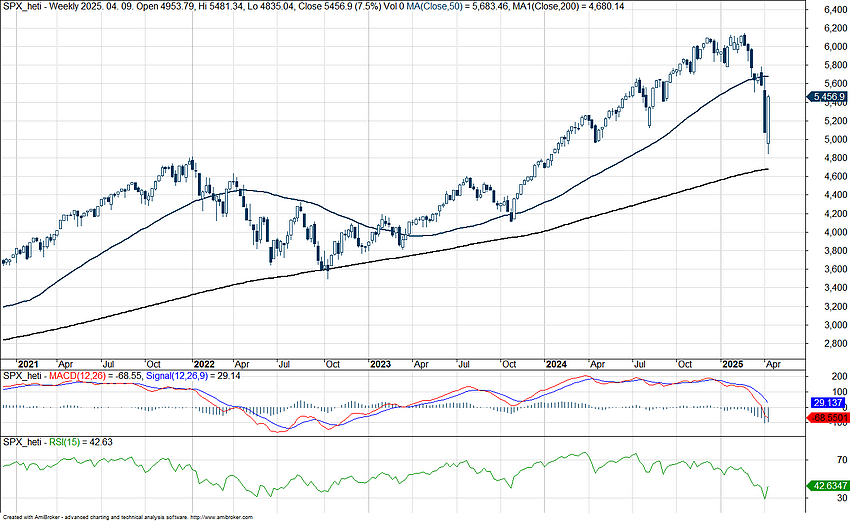

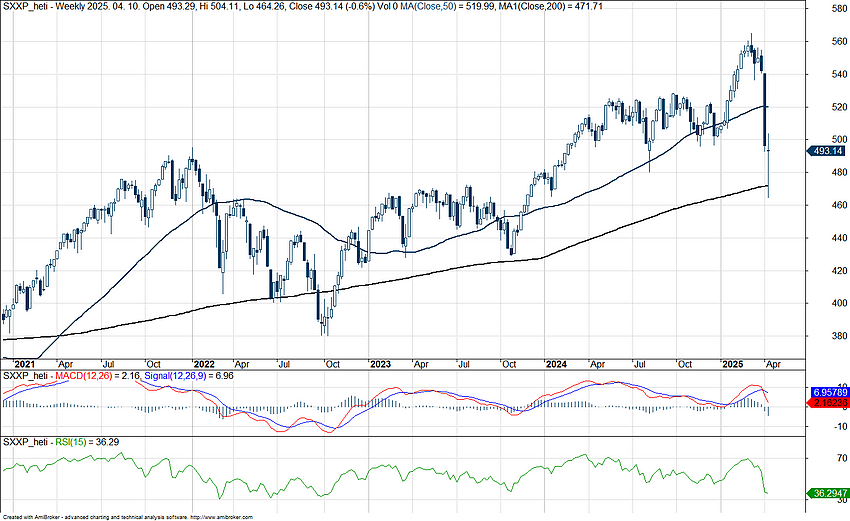

Az S&P 500 index közel a 200 hetes mozgóátlagig esett vissza az elmúlt időben, ez egyébként a 2022-es medvepiac végállomását jelezte, de a múltban többször is a mozgóátlag vagy annak környékéről bontakozott ki fordulat. A tegnapi emelkedés némi levegővételhez juttatta a befektetőket, hiszen az indikátorok is rövid távon a túladottság jeleit mutatták, de a piaci hírek és a törékeny befektetői hangulat továbbra is óvatosságra inthet. Tehát a hosszabb távú kilátások némileg romlottak a vámbejelentések hatására, ez a vállalati optimizmust is csorbíthatja, valamint a befektetők is folytathatják az Európa felé zajló átárazást akár.

Az S&P 500 index heti grafikonja (2025. 04. 10. nyitás előtt)

Az előző negyedév során sem az eredményekkel voltak problémái a befektetőknek, ahogy ezt a jelentési szezon záróanyagunkban is jeleztük, hanem sokkal inkább az előrejelzések, a kevésbé optimista kilátások, valamint a nagyobb mértékű beruházási tervek okoztak bizonytalanságot a befektetők körében. A nagy vállalatok, a csodálatos hetes is jelentős mértékű beruházási tervvel állt elő az AI fejlesztések terén, amelynek megtérülésétől tarthatnak a befektetők. Egy gyengébb gazdasági környezetben azonban ezek a beruházások akár jegelve is lehetnek, hiszen, ha a profitabilitás rovására menne, az a részvényesi értéket is rombolná, így a befektetői hangulatot is negatívan érinthetné. Az előző negyedéves gyorsjelentéseket követő reakciók sem voltak már pozitívak a nagyobb techcégeknél, így a jelenlegi környezetben még nagyobb fókusz helyeződhet a gyorsjelentésekre és a vezetőségi kommentárokra.

Kitarthat az amerikai növekedés?

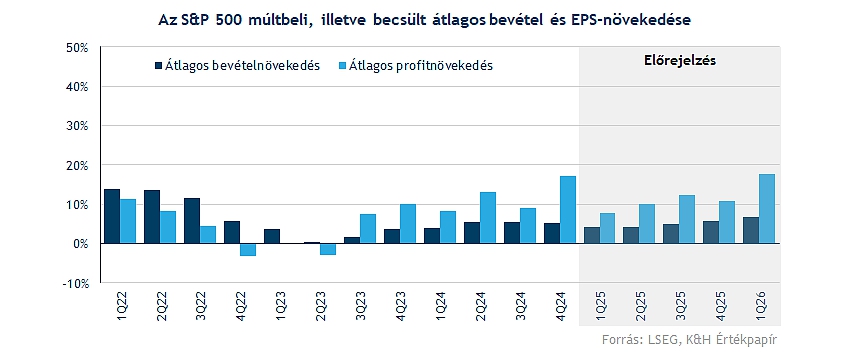

Ha az elmúlt negyedéves eredményekre tekintünk, akkor szemmel látható, hogy az elmúlt évek egyik legerősebb profitnövekedését hozta a 2024-et záró negyedév, meghaladva a 17 százalékos bővülési ütemet is. Várakozások alapján csökkenhet a javuló tendencia, de legutóbb is a vállalatok több mint 70 százaléka tartogatott pozitív meglepetést, ezzel pedig a vártnál erősebb profitbővülést érve el. Hosszabb távon is fennállhat a javuló tendencia, azonban a piacot övező bizonytalanság, a vámok okozta negatív hatások még hozhatnak csökkentést az előrejelzésekben.

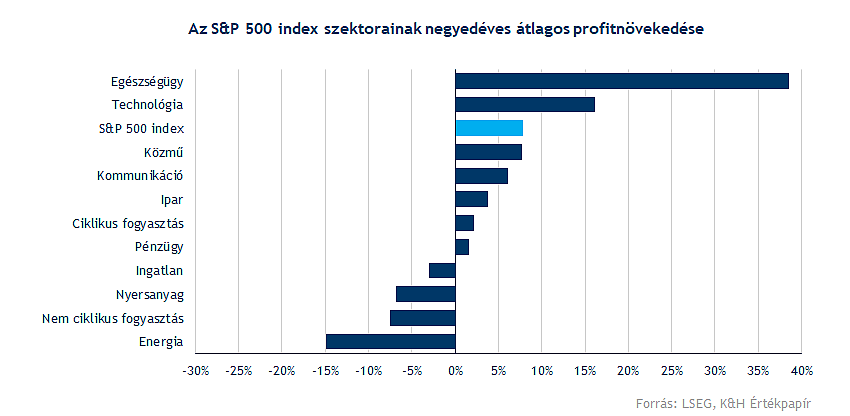

A szektorok teljesítményét tekintve talán nagy meglepetést nem okoz az energiaszektor gyenge szereplése, hiszen az energiaárak mérséklődése és a finomítói marzsok csökkenése a profitnövekedési kilátásokat is visszafogja. A skála másik felén az egészségügyi szektor helyezkedik el, még pedig kimagasló, 38 százalék feletti profitbővülést érhetett el a szektor, ezen belül is a gyógyszeripar és a biotech teljesíthetett kimagaslóan, ebben a gyengébb bázishatás is fontos szerepet játszik.

Érdemes kiemelni a techszektort is, hiszen a bigtech cégek mindig fontos szerepet kapnak a gyorsjelentési szezonban, a befektetők is az AI-kapcsolt vállalatok teljesítményére fókuszálhatnak. Átlagosan 16 százalék feletti javulást prognosztizálnak az elemzők a szektorra vonatkozólag, ezen belül is az eddigi negyedévekben is kiemelkedő teljesítményént nyújtó félvezetőszektor nyújthat kimagaslót ismét. Ugyan azt látni kell, hogy az egyre emelkedő bázis a szektoron belül is lassulást hozhat, ráadásul a csodálatos hetes bővülési üteme is közelíthet az S&P 500 index többi komponensének átlagához, így a felülteljesítés mértéke is normalizálódhat idővel.

Az amerikai piac túlértékeltségéről, túlvettségéről számtalan hang jelent meg az elmúlt időben, többek között az egyik leghíresebb befektetőként számon tartott Warren Buffet is a kivárás eszközét választotta, hiszen jelentős mértékű készpénzállományt halmozott fel, a részvénypiaci kitettségek fokozatos leépítése mellett. Így a jelenlegi környezetben akár kifizetődő is lehet a stratégia, hiszen alacsonyabb értékeltség mellett, de továbbra is erős fundamentumokkal szállhatna vissza a cégekbe.

Ha az S&P 500 index előretekintő P/E rátáját vizsgáljuk meg, akkor jelentősebb visszaesést láthattunk egészen a 18-as szintekig, míg év elején 22 feletti értéken is forgott a tőzsdeindex, bár a tegnapi emelkedést követően a ráta is mozdult, így a jelenlegi környezetben nem is feltétlen használ megfelelő indikátorként a mutató. Kiemelendő, hogy még a célárak visszavágása sem zajlott le ilyen gyors ütemben, ez pedig akár még az előretekintő P/E ráta emelkedését is eredményezhetné, tehát egyelőre akár fals képet is adhat a befektetőknek. A Delta Air tegnapi gyorsjelentése is rávilágította a befektetőket, hogy a jelenlegi környezetben nehezebb feladat hárul a menedzsmentre, hogy előrejelzéseket tegyen közzé, így akár több elemzőház is kivárhat a piaci környezet tisztulásáig. Ugyan alulértékeltnek nem nevezhető az index, hiszen a 2022-es gyenge piaci környezet során 16 alá esett vissza a mutató értéke, de egyelőre a vámok körüli bizonytalanság számszerűsítése is kihívást jelenthet a cégeknek.

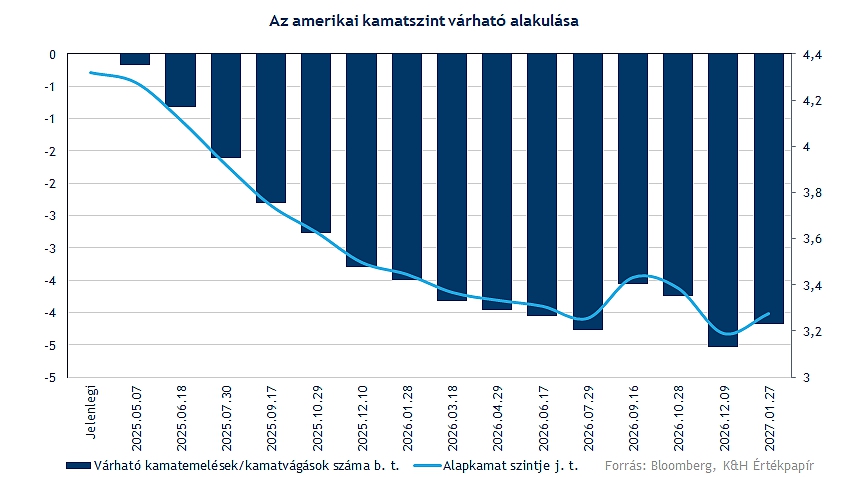

A recessziós félelmek erősödésével a kamatvágási várakozások is felerősödtek, így 3-4 körüli kamatvágást áraz a piac a Fed részéről, míg egy hónappal korábban még csak 1-2 körüli vágásra láttak esélyt a piaci szereplők. Emellett a kötvényhozamok mozgása is kedvezőtlen képet vetíthet előre, hiszen a 10 éves és a 2 éves kötvényhozam különbsége tavaly ősszel lépett ismét pozitív területre, amely több évnyi negatív időszakot követett. A múltban nem sok ilyen szcenárió rajzolódott ki, de ezt követően rendre gyengébb piaci környezet bontakozott ki, ráadásul idénre az amerikai piac is gyenge teljesítményt produkál, amelyre egy ideje nem volt példa. A kötvényhozamok helyzetéről egy korábbi blog bejegyzésünkben részletesebben is beszámoltunk.

Az amerikai vámokon a hangsúly Európában

Az új amerikai vámpolitika nemcsak a tengerentúlon, de Európában is nehéz helyzetbe hozhat bizonyos szektorokat, amelyek jelentős amerikai kitettségekkel rendelkeznek. Az előttünk álló jelentési szezonnak tehát minden bizonnyal az lehet a legfőbb témája, hogyan érintik majd ezek az intézkedések a cégek pénzügyi eredményeit, illetve milyen lépésekkel terveznek válaszolni a céges vezetőségek a fennálló helyzetre.

Csak hogy érzékeltessük a helyzet fontosságát, az EU az Egyesült Államok legnagyobb külkereskedelmi partnere, 2024-ben mintegy 976 milliárd eurónyi termék váltott gazdát a két régió között, ebből 606 milliárdnyi európai import volt az Egyesült Államokba. Az EU-nak tehát 235 milliárd dolláros kereskedelmi többlete van az USA-val szemben, amely elsősorban az ipari szektorban tetten érhető, míg a szolgáltatások körében az amerikai tech cégek dominanciájával az USA-nak éppenhogy kereskedelmi előnye van.

Trump ezt a külkereskedelmi különbséget szeretné csökkenteni, vagy éppen teljesen megszüntetni, így a múlt héten bejelentett, és április 9-én bevezetett „ellenvámjaival”. Viszont a jelenlegi állapotok alapján ezek a vámok 90 napig szüneteltetésre kerültek, de az általános, minden cikkre vonatkozó 10 százalékos amerikai vám továbbra is érvényben maradt. Ha tehát ezzel a 10 százalékos effektív vámmal számolunk, a tavalyi adatok alapján összesen 60 milliárd dollárnyi vámot kellene befizetnie az amerikai importőröknek az európai importcikkek után, ez euróban kifejezve közel 55 milliárdos költségterhet jelentene. A STOXX 600 indexet alkotó cégek 2024. éves nettó profitja összesen 746 milliárd euróra rúgott, tehát egy igen jelentős hatásról beszélhetünk.

Ennél a tényleges vámhatás kisebb lesz várhatóan, mivel például a gyógyszeripar eddig kivételt képez a vámok alól, továbbá az európai importok összege várhatóan érdemben fog csökkenni a vámok bevezetését követően. Mindenesetre ezt a költséget az európai cégeknek vagy az amerikai fogyasztóknak kell lenyelniük végső soron, ennek aránya valószínűsíthetően már az egyes cégek saját döntésén fog múlni. Az első negyedéves európai gyorsjelentések kapcsán tehát külön pikantériája lesz a vezetőségi várakozásoknak, kommenteknek.

Melyik szektorok érintettek?

A vámok által leginkább érintett szektorok egyike az autóipar, az európai autógyártók ugyanis rengeteg modell gyártását Európában végzik, majd az amerikai piacra innen szállítják el azokat. Ilyen például a Volkswagen, a BMW, a Porsche és a Mercedes is. Ezen kívül érzékenyen érinthetnék még az európai gyógyszeripart az esetlegesen bevezetendő vámok, de eddig erre nem került sor, ami reményt jelenthet a szektor szereplőinek egyelőre. Természetesen a bizonytalanság így is tetten érhető a gyógyszeriparban, Trump többször is belengette már korábban a vámokat, így a céges vezetőségek minden bizonnyal készülnek a különböző szcenáriókra. A kevésbé érintett szektorok között kiemelhetőek a közműcégek, valamint a telekommunikáció is. Az európai cégek ezekben a szektorokban szinte kizárólag helyi piacokon végzik működésüket, nem rendelkeznek régiókon átnyúló ellátási láncokkal.

Folytatódik a kilábalás Európában

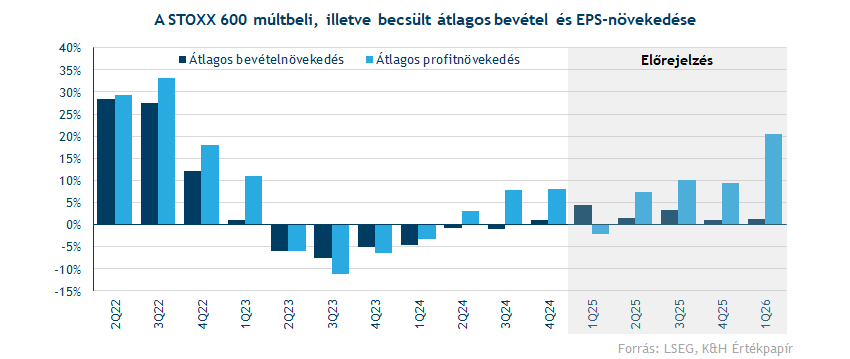

Az idei első negyedévben egyébként folytatódhatott az a javuló trend Európában, ami még 2024 második negyedévében indult meg az egy éven keresztül elhúzódó zsugorodást követően. A STOXX 600 indexet alkotó cégek bevételei éves alapon így 4,4 százalékkal emelkedhetnek, de ha ebből kivesszük a gyengélkedő energiaszektort már 6,4 százalékos éves bővülésre van kilátás. Az év elején még 3,3 százalékos bevételnövekedést jelzett előre az LSEG várakozása, de a kilátásokon sokat segített, hogy a német politikai helyzet stabilizálódni tudott a februári előrehozott választásokat követően, amit követőn egy új, történelmi mértékű 500 milliárd eurós állami stimulust jelentett be a német kormány. A támogatásokat elsősorban az infrastruktúra fejlesztésére és védelmi beruházásokra fogja fordítani a német állam, de általánosan az egész német gazdaságra, és ezáltal az európai régió egészére pozitív hatással lehet az intézkedés. Ebbe a folyamatba rondíthat bele Trump vámpolitikájával, de hosszabb távon valószínűsíthetően az európai cégek járhatnak jobban a piacbarátabb politikai vezetésnek köszönhetően.

Profitok tekintetében már nem ennyire rózsás a kilátás, az LSEG konszenzusa 2,2 százalékos csökkenéssel számol éves alapon, elsősorban a magasabb tavalyi báziseredmény miatt. Az összesített céges mutatókat megint az energiaszektor húzza vissza, ha ezzel nem számolunk, akkor már kisebb mértékű, 0,8 százalékos nettó profit növekedésre van kilátás.

Vegyesen alakulhatott az első negyedév

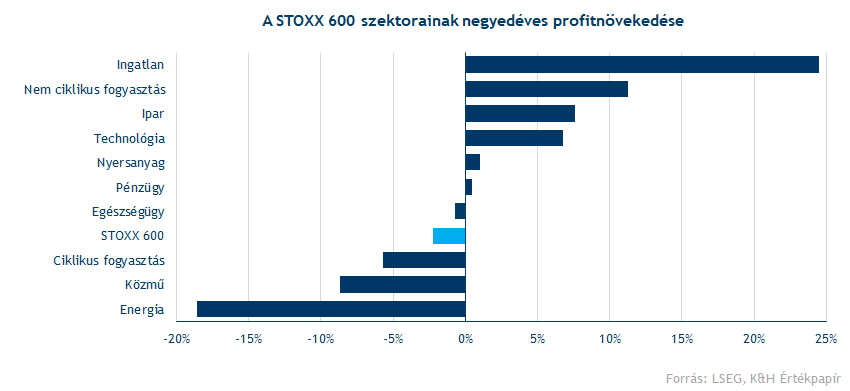

Tehát a szektorok közül egyértelműen az energiaipar mutatja visszaesés jeleit, az európai cégek esetében is problémát jelentenek azok a globális folyamatok (csökkenő energiaárak, szűkülő finomítói marzsok), mint az amerikai társak esetében. Így 4 százalékos bevételcsökkenés mellett 18-19 százalékos profitcsökkenésre van kilátás szektor szinten. Gyengélkedő szektorok között még ki lehet emelni a ciklikus fogyasztást, ahol a profitok majdnem 6 százalékkal maradhattak el a 2024-es szintekhez képest az első negyedévben.

Talán nem okozhat akkora meglepetést az elmúlt hónapok részvénypiaci mozgásait követően, hogy 2025-öt meglehetősen erősen indíthatták az európai ipari cégek. Az LSEG összeállítása alapján a szektoron belül több mint 7 százalékos profitnövekedésre lehet számítani az első negyedévben. Az európai ipar feléledése tehát egy fontos aspektusa lehet az előttünk álló gyorsjelentési szezonnak, de a hátralévő három negyedévben is további növekedésre van kilátás, mivel az állami stimulusok is lassan kifejthetik pozitív hatásukat. Ezen felül a nem-ciklikus fogyasztásban és a technológiai szektoron belül is további profitnövekedésre van kilátás. A korábban remeklő pénzügyi szektor viszont valamelyest lemaradó lehetett az elmúlt három hónap során, a jegybanki kamatcsökkentésekkel visszább eshetett a bankok profitabilitása, bár a kihelyezett hitelállományok növekedése várhatóan folytatódott.

Folytatódhat a lazítás Európában

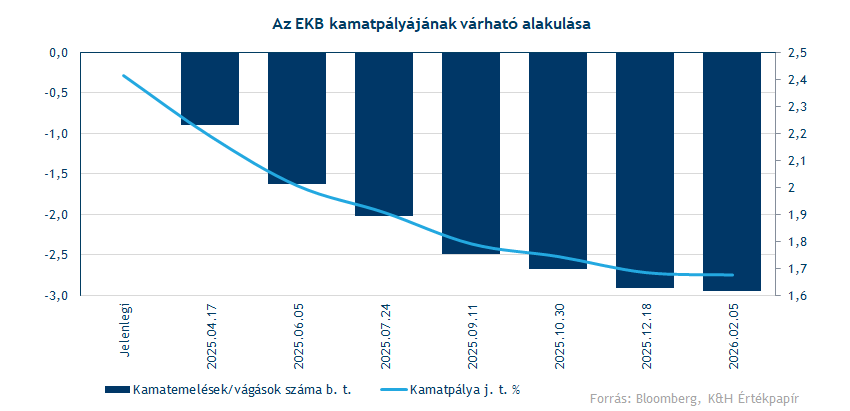

Európában egyelőre úgy tűnik, az inflációs nyomás eltűnt a legfontosabb megoldandó gazdasági problémák köréből, és a vámháború elmélyülésével inkább a globális gazdasági növekedési kilátások kérdőjeleződtek meg, ami az európai régió teljesítményére is rányomhatja bélyegét. Ez azt jelenti, hogy a tavaly megkezdett lazítási ciklusát akár folytathatja az EKB, a swappiacok várakozásai szerint már a következő, április 17-én esedékes kamatdöntés alkalmával is további kamatvágást eszközölhet a központi bank. Ez elsősorban az ingatlanszektor szereplőinek kedvező fejlemény, míg a bankok kamatmarzsai tovább csökkenhetnek a korábbi szintekhez képest.

Az elmúlt napok történései a korábban felülteljesítő európai részvénypiacokat is bedöntötte, így ezen a héten a STOXX 600 árfolyama már a 200 hetes mozgóátlagát tesztelte vissza. A napi mozgások továbbra is nagyon volatilisek, a Trump-kormány újabb és újabb bejelentési mozgatják nem csak az amerikai, de az európai tőzsdéket is. Tehát a következő hetekben is arra lehet számítani, hogy inkább a globális vámpolitika alakulása fogja irányítani a piacokat Európában, mintsem a céges jelentések/várakozások, így a bizonytalanság velünk maradhat egyelőre.

A STOXX 600 heti grafikonja (2025. 04. 10. 13:30)

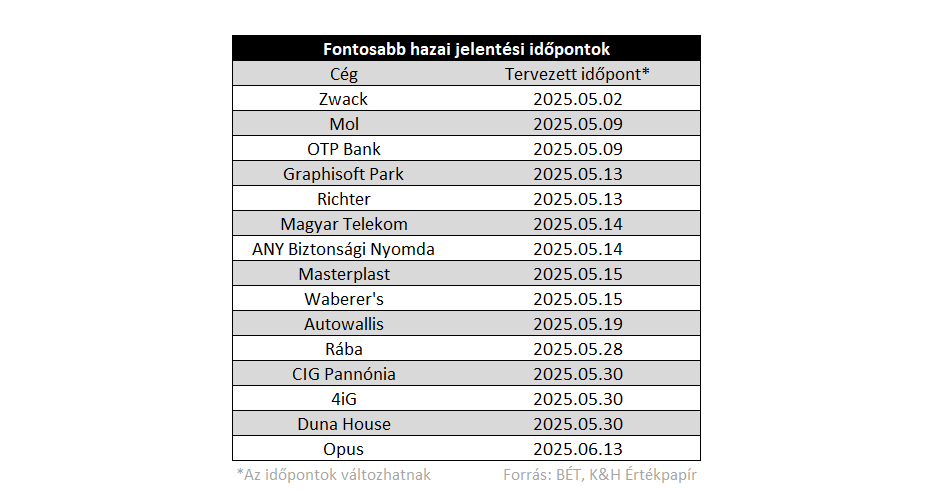

A hazai piac is tartogathat izgalmakat

A magyar társaságok is jó teljesítményeket produkáltak az elmúlt negyedévek során, így a 4 nagy blue chip gyorsjelentésére érdemes lehet majd figyelni. Az OTP-t és a Mol-t érzékenyebben érinthetik a vámok okozta esetleges gazdasági lassulás, ráadásul a Mol esetében az energiaárak mérséklődése ronthatná a marzsokat, valamint az üzemanyagkereslet is csökkenhet. A távközlési szektor egy gyengébb gazdasági környezetben is ellenálló maradhat, ahogy a gyógyszeriparban tevékenykedő Richter esetében is stabil kereslet mutatkozhatna.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.