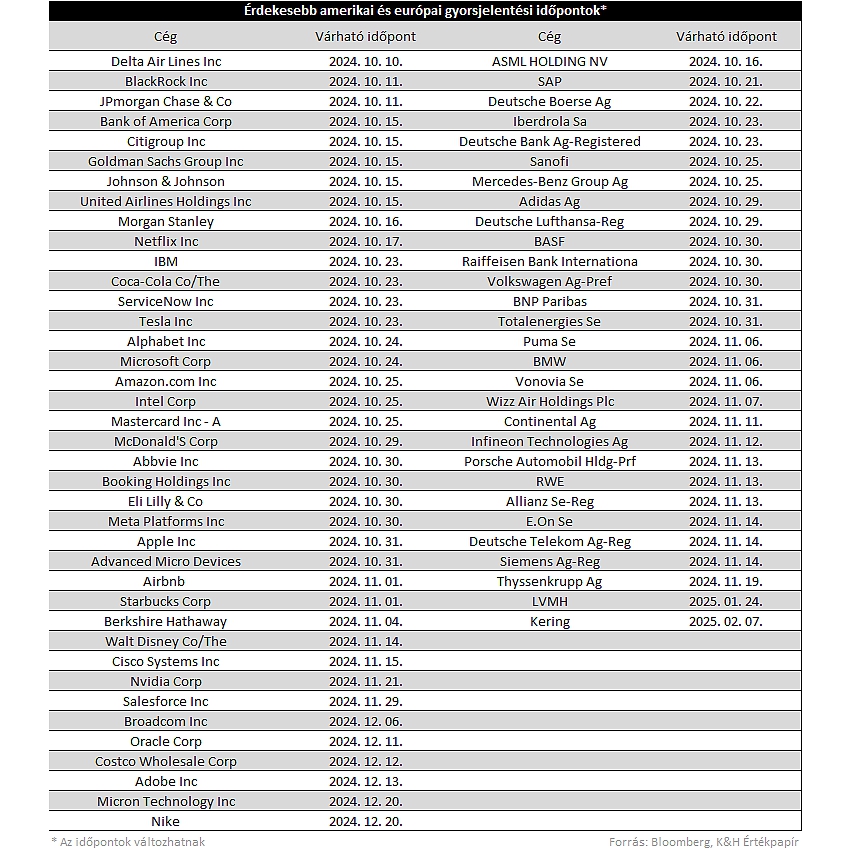

A héten kezdetét veszi az újabb jelentési szezon az amerikai piacon, ahol a bankok jelentése mellett a Delta Airlines számaira is érdemes lesz figyelni. A várakozások mérsékelt mértékű bővülésről szólnak mind bevétel, mind profit oldalon az amerikai cégeknél, azonban a részvényindexek így is rekord magasságokban vannak, egy jobb jelentési szezon akár további lendületet szolgáltathatna. Emellett egyébként több fontos tényező is szerepet játszhat a piacok teljesítményében az elkövetkezendő hetekben, többek között az izraeli geopolitika helyzet, az amerikai jegybank monetáris lazítása, vagy éppen az amerikai elnökválasztás. Európa egyébként továbbra is lemaradó lehet az amerikai versenytársakhoz képest, a gazdasági fellendülés is lassabban zajlik, ahogy azt korábban várták volna az elemzők.

Lassan közeledik az újabb jelentési szezon az Egyesült Államokban, így egy nagyobb piaci bizonytalanság közepette várhatják a befektetők a cégek eredményeit. Kitérünk majd az elemzésünk során a geopolitikai feszültségekre, az amerikai választások hatására, illetve a piacokat mozgató makroeseményekre is. Érdemes előbb áttekinteni, milyen eredményekre számítanak az elemzők a harmadik negyedév kapcsán, illetve milyen kilátásokkal szembesülhetnek a piaci szereplők.

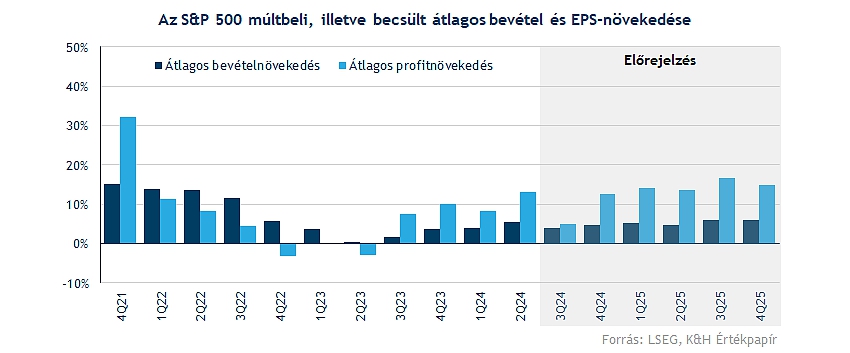

Látható, hogy a 2023-as év elején teljesen megállt a növekedés mind bevétel, mind profitoldalon, azonban ezt követően egy dinamikus emelkedő trend bontakozott ki a gazdaságban. Az idei harmadik negyedévben az S&P 500 index komponensei átlagosan 4 százalékos bevételnövekedést érhettek el, amely meghaladja az elmúlt egy éves infláció mértékét is, emellett 5 százalékos profitnövekedés mutatkozhat. Ugyan a javulás szemmel látható, de továbbra sem beszélhetünk hatalmas mértékű emelkedésről, habár a következő negyedévekben jócskán emelkedhet a bővülés tempója.

Mi mozgatja a piacokat?

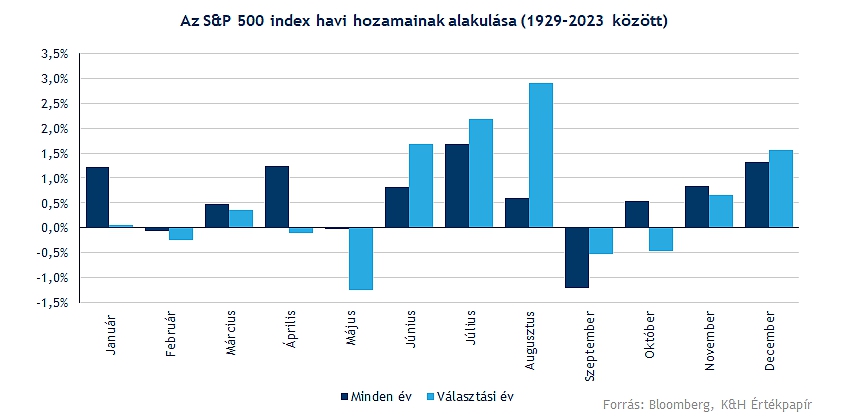

Mielőtt rátérnénk a szektorok közötti különbségek bemutatására, érdemes kiemelni, hogy a múltban az őszi jelentési szezon többször is emelkedést hozott a piacokon, azonban a 4 évente megrendezésre kerülő amerikai választás is beleszólhat még a piacok teljesítményébe. A választás hatásait több elemzésünkben is vizsgáltuk, egyrészt a volatilitás megemelkedésével járhat a választási hajrá, valamint átlagosan gyengébb októberi hozamokat produkált a múltban az S&P 500 index, de decemberre fordulni tudott többször is a trend. Így az október második felében nemcsak a gyorsjelentésekre figyelhetnek a piaci szereplők, hanem a választási kampány eseményeit is fél szemmel érdemes lesz követni.

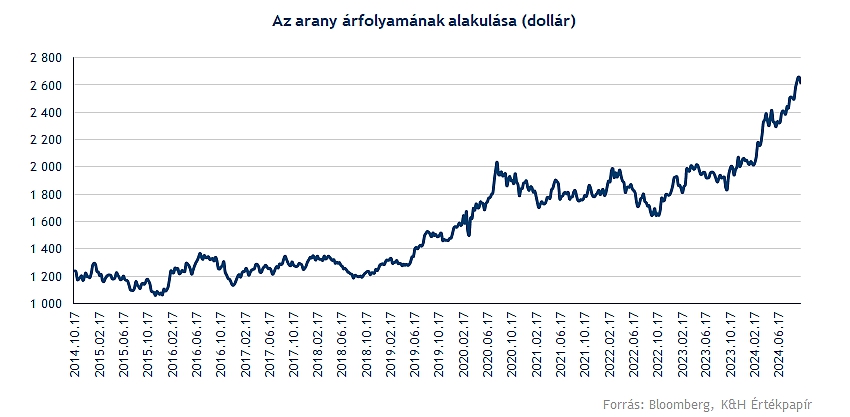

A másik piacot befolyásoló tényező a jelentési szezon mellett a geopolitikai helyzet feszültsége, hiszen az izraeli konfliktus eszkalálódott az elmúlt hetekben, habár egyelőre nyugodni látszanak a kedélyek, de korai lenne még következtetéseket levonni. Piaci szempontból a volatilitás, a bizonytalanság emelkedése jelent érdemi hatást, valamint egy feszült helyzetben a befektetők a kevésbé kockázatos eszközök (állampapír, arany) felé fordulhatnak, amely a részvénypiacok gyengülését eredményezheti. Másik hatása a dollár erősödése lehet, amely szintén a részvénypiacokat gyengítheti, hiszen az exportorientált cégek eredményeit negatívan befolyásolhatja a dollár erősödése.

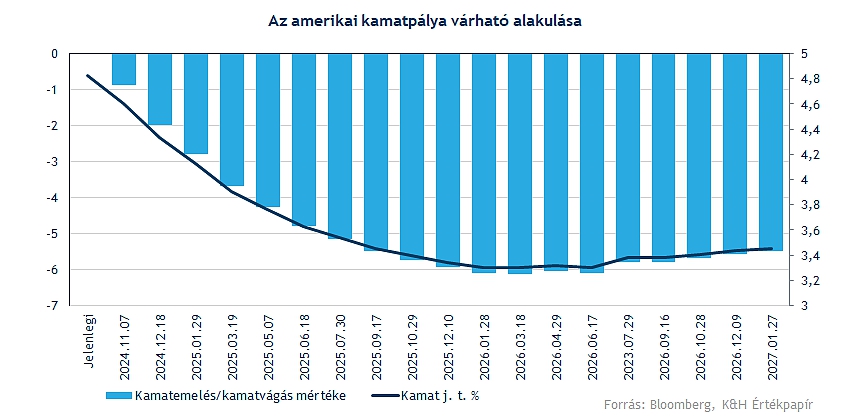

Vitatható, hogy nem túl későn-e, de Amerikában is kezdetét vette a kamatvágások korszaka, talán a vártnál tovább tartotta ki a Fed a kamatokat, így sokan már a recesszió kialakulásától tartottak, azonban egyelőre stabilitást mutat az amerikai gazdaság, így a „soft landing” elérése is egyre reálisabbnak tűnik. A piaci várakozások is csökkentek a kamatvágások üteme kapcsán, így már csak 50 bázispontos vágást áraznak idénre a szereplők. Egyébként a Fed is ilyen szcenárióval számol, így visszaállhat a jegybank a 25 bázispontos csökkentésre az első, nagyobb mértékű vágást követően.

Folytatódhat a növekedés a cégeknél

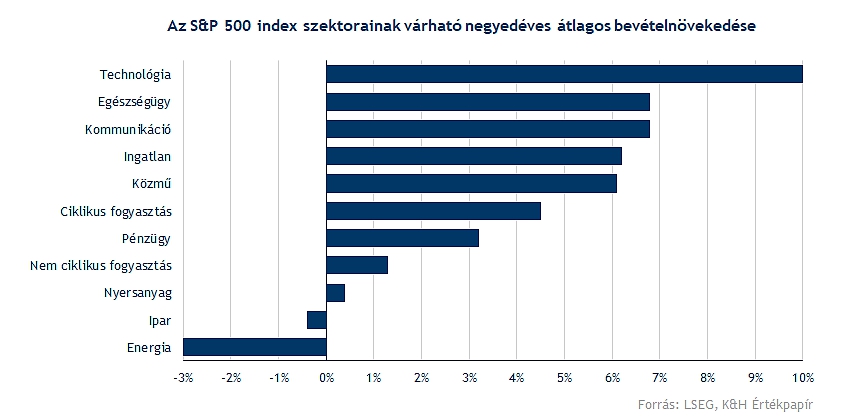

A piaci helyzet áttekintését követően a különböző szektorok várható teljesítményére érdemes áttérni. Továbbra is az amerikai piacra fókuszálva azt láthatjuk, hogy ahogy azt fentebb már jeleztük, átlagosan 4 százalékkal nőhet a bevétel az S&P 500 komponensek esetében. Az energiaszektor hatása nélkül 4,8 százalékos növekedés lenne látható, az energiaárak továbbra is kisebb-nagyobb kilengéseket mutatnak, bár jelentős eltérés nem mutatkozik éves alapon az olajárak tekintetében. Összességében tehát kisebb, 4 százalékos visszaesést könyvelhettek el átlagosan a szektor szereplői, amivel alulteljesítő lehet az energiaszektor.

Elsősorban a techszektor emelkedhet ki a mezőnyből, hiszen az AI fejlesztések, illetve a felrobbanó kereslet az AI piacán igencsak pozitív hatásokat eredményezett ezeknek a cégeknek. Ezen belül is a félvezetőszektor profitálhat nagyot, a várakozások szerint közel 28 százalékos bevételnövekedésre van kilátás az iparágban, de a szoftvercégek is erősen teljesíthetnek. Kiemelendő, hogy azért az árfolyamokba is nagyobb mértékű növekedést áraztak már be a befektetők, így a befektetői várakozások is igencsak magasak a szektorban.

Gyengébben a nyersanyag kapcsolt vállalkozások teljesíthetnek, illetve az ipari cégek, bár jelentősebb visszaesés itt sem várható. Ráadásul iparáganként azért elérhető lehet a teljesítmény, hiszen az arany vagy az ezüst árfolyama jelentősen emelkedett egy év alatt, ez pedig a bányák eredményeit is javíthatta. Ezzel szemben az acéliparban már markánsabb visszaesést szenvedhettek el a társaságok.

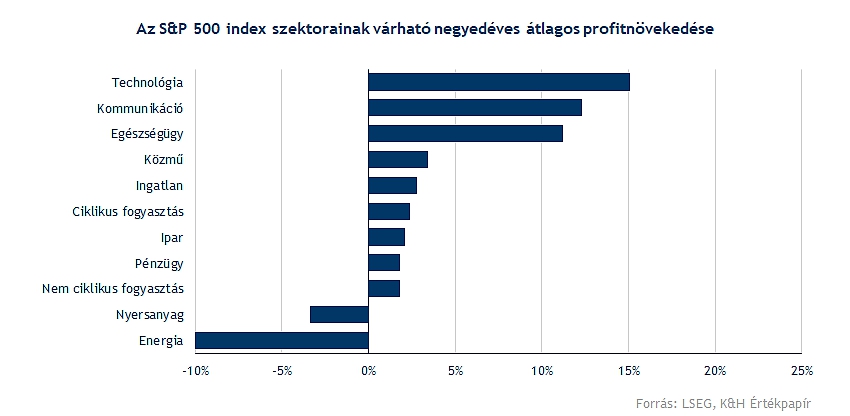

Profitoldalon is hasonló mértékű javulás figyelhető meg, habár ebben az esetben az energiaszektor visszaeső teljesítménye nélkül 5 százalék helyett átlagosan 7,1 százalékos növekedés mutatkozhat. A költségek emelkedése visszafoghatta az energiacégek profittermelését, így jelentősebb mértékű, közel 22 százalékos visszaesést szenvedhetett el a szektor, amely akár az osztalékkifizetések alakulására is hatással lehet. A pozitív példa ebben az esetben is a techszektorhoz köthető, emellett az egészségügy vagy a kommunikációs szektor (Alphabet, Meta) is kiemelkedő növekedést érhet el.

Nem látni gyengélkedés jelét a részvénypiacon

Az S&P 500 index teljesítményét tekintve azért nagy elégtelenség nem mutatkozhat a befektetők részéről, a mostani jelentési szezont is csúcsok közelében indíthatja meg az index. Historikusan egyébként nem az október szokott a legerősebb hónap lenni hozamok tekintetében, bár szeptemberben is könnyedén felülmúlta a múltbéli átlagos hozamokat az S&P 500 index. A választási években viszont érezhetően alulteljesítő a piac októberben, míg novemberben, illetve decemberben találhat magára, persze a múltbéli események nem feltétlenül prediktálják pontosan a jövőbeli teljesítményeket.

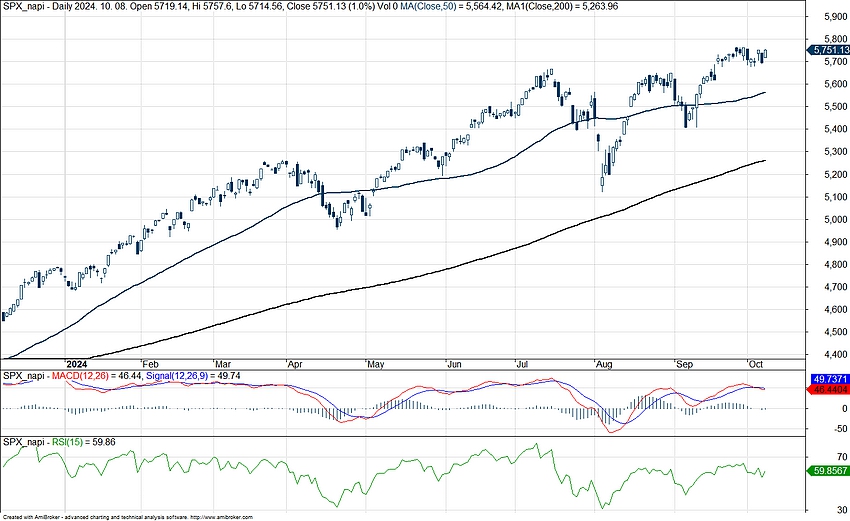

Tehát a kissé turbulens piaci környezetben (geopolitikai kockázatok, monetáris lazítás, választás, jelentési szezon) megemelkedhet a volatilitás, a főbb jelentésekre (hét mesterlövész, bankok) hevesebb piaci reakciók is sokszor megfigyelhetők. Tavaly november óta ráadásul az 50 napos mozgóátlag körül ingadozik az S&P 500 index, ugyan voltak kisebb korrekciók ebben a periódusban, de már egy éve nem érintette a 200 napos mozgóátlagot az árfolyam. Indikátorok is némi túlvettséget jeleznek, így kisebb korrekció akár ki is alakulhat, ezt egy erősebb jelentési szezon akadályozhatná esetleg meg.

Az S&P 500 index napi grafikonja (2024. 10. 09. nyitás előtt)

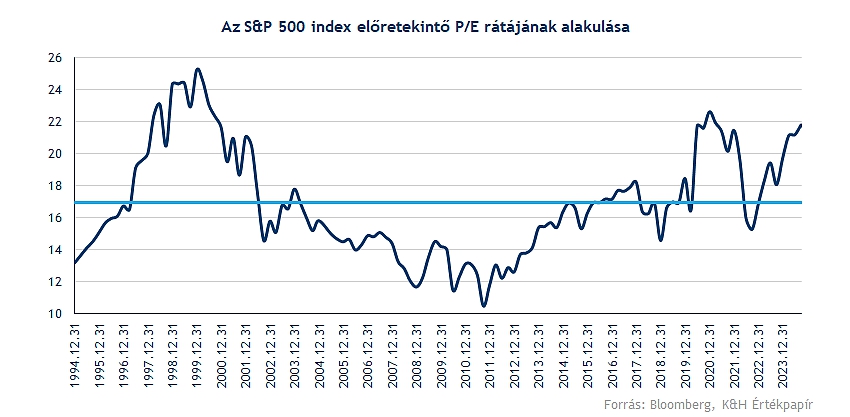

Relatív mutatók alapján is már-már túlértékeltség figyelhető meg, hiszen az S&P 500 index jelenleg 21,5-es 12 havi előretekintő P/E rátán forog, ezzel már a 2020-as szinteket közelíti az index értékeltsége. Hasonló tendencia figyelhető meg a Nasdaq 100 esetében is, habár kiemelendő, hogy a 2000-es évek elején tapasztalt hatalmas optimizmus, magas értékeltségi ráták kora nem tért vissza, de a 25-ös ráta közel sem nevezhető túl alacsonynak, főleg, hogy 2022 végére már 20 alatti értékek alakultak ki.

Összességében, ha a vállalatokra tett elemzői ajánlások alapján számítjuk ki az S&P 500 index célárát (bottom-up megközelítés) akkor 6254 pontos egy éves előretekintő célár rajzolódik ki, amely közel 9 százalékos hozammal kecsegtet. Azonban ez átlag alattinak tűnik az elmúlt 2 év hozamaihoz képest. Tehát lehet még erő az amerikai piac előtt, de a kockázatok emelkedése némi gátat szabhat a dinamikus javulás előtt. A gyorsjelentési szezon a fent említett kockázatokkal, piaci eseményekkel kiegészülve volatilisebb időszakot eredményezhet, amely akár új csúcsokra is repítheti az amerikai indexeket.

Európa is próbálna javulni

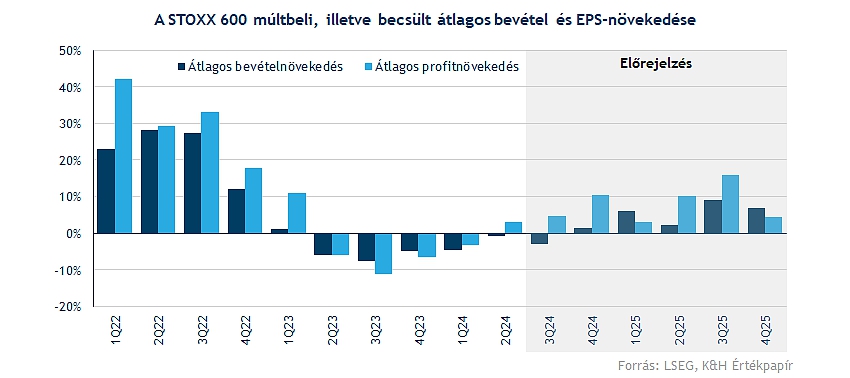

Folytatódik az elmúlt negyedévek trendje, Európa továbbra is lemaradó az amerikai társakkal szemben, így a STOXX 600 komponensei átlagosan 2,9 százalékos bevételcsökkenést szenvedhettek el a negyedév során. Pozitívum azonban, hogy profit oldalon már a fordulat jelei bontakoznak ki, hiszen az előző negyedévben is sikerült javulást elérnie a cégeknek, így ez a trend tovább folytatódhat a harmadik negyedéves eredmények kapcsán is.

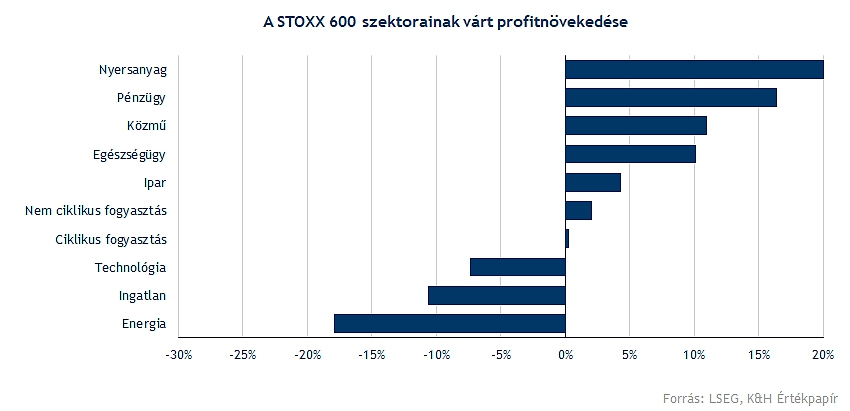

A szektorok között igencsak vegyes teljesítményeket prognosztizálnak az elemzők, hiszen míg a nyersanyagszektor 27,1, a pénzügyi szektor 16,4 százalékos profitnövekedést tehet le az asztalra, addig az energiaszektor, esetleg az ingatlanszektor is nagyobb visszaesésen lehet túl. Az energiaszektorban az olajárak és az energiaárak mérséklődése, esetleg stagnálása némileg visszavethette a növekedési trendeket, ráadásul a költségek növekedése sem segíti a cégek profitabilitásának javulását.

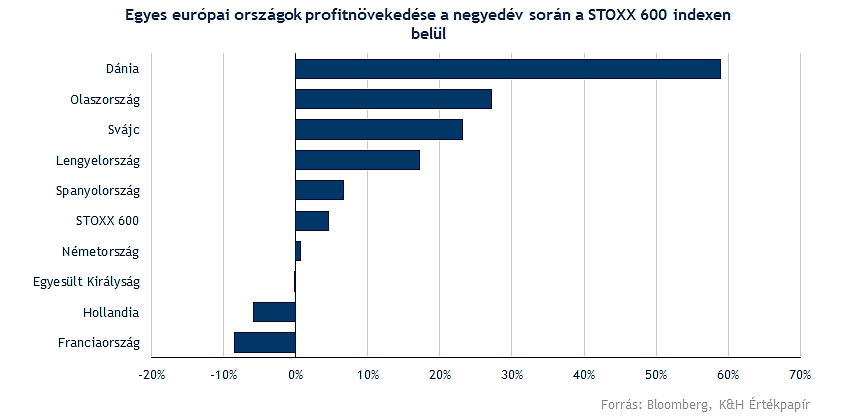

Másfelől érdemes kiemelni, hogy Európában az országok teljesítménye között is érdemi különbség van, hiszen egyes országok más-más gazdasági berendezkedésre épülnek. Dánia vagy Olaszország teljesítménye így figyelemreméltó, ezzel szemben a francia gazdaság kissé döcög, de Németországban sem látni hatalmas erőt egyelőre. Ráadásul a francia vagy a német piac kiemelkedő szerepet játszik az Eurózóna gazdaságában, így ezek gyengélkedése akár más országok teljesítményét is visszavetheti.

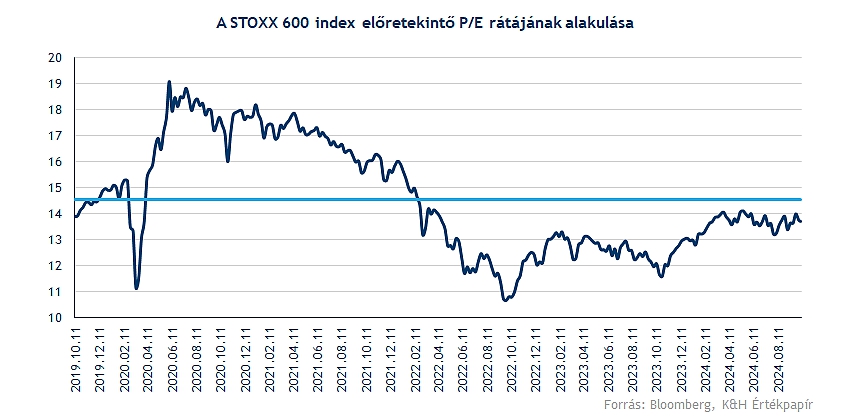

Ugyan az eredmények terén látni lemaradást az amerikai piacokhoz képest, de ettől függetlenül a várakozások továbbra is optimisták Európa-szerte, így a STOXX 600 index 1 éves előretekintő P/E rátája is szignifikáns diszkontot jelez az amerikai indexekhez képest, ráadásul az elmúlt 5 éves historikus átlagát sem érte el. Tehát hiába nőtt az értékeltség szintje az elmúlt 1-2 évben, hiába jutott többek között a német DAX index új történelmi csúcsra, így is alulértékeltség jellemzi az európai piacot.

A részvényindex teljesítményét egyébként nem sok panasz érheti, hiszen közel csúcsokon jár jelenleg is, egy erős emelkedő trend bontakozott ki a grafikonon tavaly október óta. Tehát egyelőre kitart a befektetői jókedv, látni már a fordulat jeleit az eredmények terén is, így az előretekintő várakozások is egyre inkább optimistábbak, ez pedig a részvények árazásában is megjelenik. Ugyan inkább az év első felében tudott nagyobb lendületet mutatni az index, hiszen a nyári hónapok már az oldalazásról szóltak, így a vállalatok előrejelzései, a negyedéves eredmények alakulása befolyásolhatja a részvénypiaci teljesítményt a következő hetek során.

A STOXX 600 index napi grafikonja (2024. 10. 09. 13:30)

Magyar piac

Itthon kicsit még várni kell a fontosabb negyedéves jelentésekre, hiszen jellemzően hetekkel az amerikai jelentési szezon kezdete után érkeznek a friss számokkal a magyar blue chipek. Elsőként az OTP és a Mol jelentéseire várhatnak a befektetők, amely november 8-án lesz esedékes, majd az ezt követő héten 12-én a Richter, másnap, 13-án pedig a Magyar Telekom is közzéteszi a számait. A különadókról szóló kommentárokat, esetleg a vállalati előrejelzéseket különösképpen figyelhetik a befektetők, a Mol esetében az orosz olaj jövőjével kapcsolatos hírek is mozgatórúgói lehetnek az árfolyamnak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.