Az utóbbi negyedévben a piaci turbulencia ellenére jelentős profitnövekedés volt látható az amerikai vállalatoknál, amelyek jól zárták az előző évet. A következő negyedévre vonatkozó előrejelzések kissé óvatosabbak a vámok és a recesszióval kapcsolatos aggodalmak miatt. Azonban az európai vállalatok megkezdték a felzárkózást, amelyet a kontinenst jellemző piaci optimizmus is támogat. A magyar piac egyelőre szépen felülteljesít, a magyar blue chipek a fundamentumok alapján a javuló piaci környezetben bizakodásra adhatnak okot.

Ugyan jól kezdték az idei évet a tőzsdék, de az amerikai piacokon hamar elfogyott a lendület, így szignifikánsabb visszaesés bontakozott ki a tőzsdén, az amerikai részvénypiac alulteljesítését hozva el ezzel. Európa jobban tartja magát, ebben az új német kormány gazdasági stimulusa is szerepet játszhat, míg Amerika-szerte recessziós félelmek kezdtek körvonalazódni, alaposan belerondítva a piaci hangulatba. A napokban azonban mintha javulás jelei mutatkoznának már, a jelenlegi piaci környezetről, a kilátásokról, várakozásokról részletesebben is beszámoltunk tegnapi elemzésünkben.

A gyorsjelentési szezon így egy turbulensebb piaci környezetben játszódott le, ugyan a negyedéves számokkal nagy problémák nem mutatkoztak, a vártnál többnyire erősebb eredményeket közöltek a befektetőkkel a vállalatok, azonban az előrejelzésekkel, a vámok okozta bizonytalansággal nem lehettek teljes mértékben megelégedve a befektetők. Így az első negyedéves eredmények is sok izgalmat tartogathatnak, kiderülhet, hogy a cégek hogyan menedzselik a vámok okozta hatásokat.

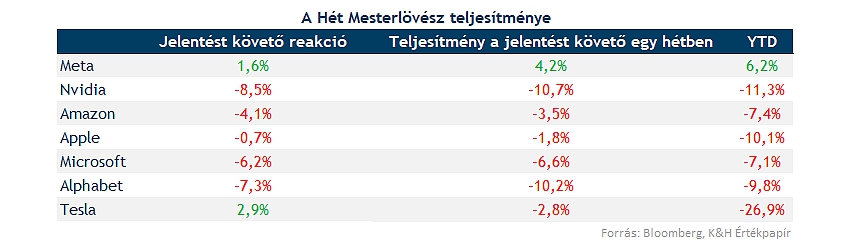

A korábbi negyedévek emelkedését irányító csodálatos hetes teljesítménye közel sem nevezhető csodálatosnak, hiszen év eleje óta egyedül a Meta tud némi emelkedést felmutatni, míg ezzel szemben a Tesla jelentős mértékű korrekciót hajtott már végre. Ha a jelentést követő reakciókat vetjük vizsgálat alá, akkor jól látható, hogy nemcsak az amúgy is gyengélkedő piaci környezet okozta a részvények esését, de a közzétett negyedéves riportok sem hozták azt az átütő erőt, amelyet korábban megszokhattak a befektetők, bár itt is inkább az előrejelzésekkel lehettek elégedetlenek a befektetők, mintsem a lezárt negyedéves számokkal.

Ugyan az AI-körüli fejlesztések továbbra is nagy hangsúlyt kaphatnak, hiszen a nagyvállalatok is jelentős mértékű beruházás végrehajtását tervezik a következő évek során, de ezeknek a megtérülésétől tarthatnak a befektetők, rövid távon pedig a profitabilitást is rombolhatja. Emellett a vámokkal kapcsolatos bizonytalanság további negatív szcenáriót képzett a piacokon, így az ezekkel kapcsolatos előrejelzések a negyedéves gyorsjelentésekben is egyre nagyobb hangsúlyt kaphatnak.

Múltbeli teljesítményhez képest javuló eredmények

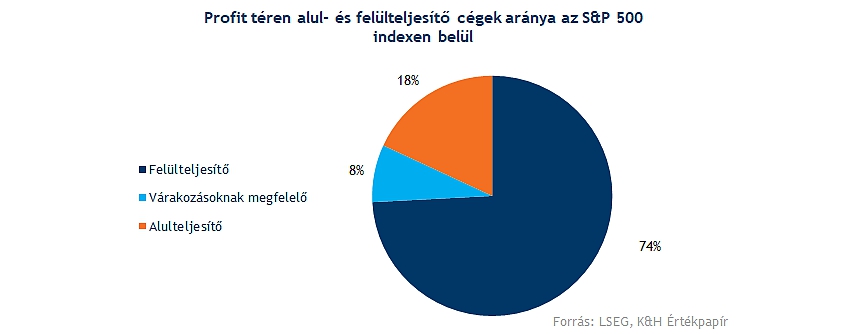

Az elemzői konszenzus várakozásait összehasonlítva a gyorsjelentési eredményekkel megállapítható, hogy 73 százalékban kellemes meglepetést tudtak EPS tekintetében hozni az amerikai cégek. Historikusan egy negyedévben (1994 óta) átlagban a cégek 67 százaléka publikált a vártnál jobb EPS eredményeket, így a legutóbbi negyedéves teljesítmény átlag felettinek számít.

Bevétel terén hasonló módon az amerikai vállalatok 63 százaléka tudta felülmúlni az elemzői várakozásokat 2024 utolsó negyedévében, ami szintén pozitívnak nevezhető és az előző évek átlagához képest (amely 1994 óta 62 százalék volt) enyhén felülteljesítőnek mondható.

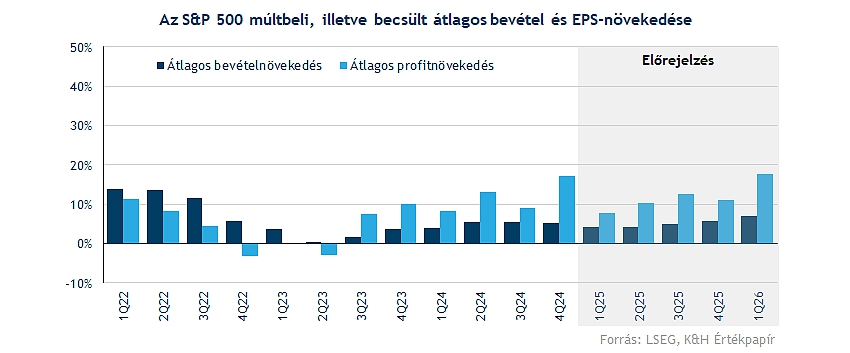

Előrejelzések alapján a 2025-ös évben lassulhat a növekedés, amely mögött a tavalyi év felülteljesítése mellett a Trump adminisztráció által kivetett vámok is állhatnak. Azonban a profitnövekedés így is kétszámjegyű lehet, valamint az átlagos bevételnövekedés is meghaladhatja a 2024-es számokat az LSEG konszenzusa alapján.

Stabil bevételnövekedés volt jellemző

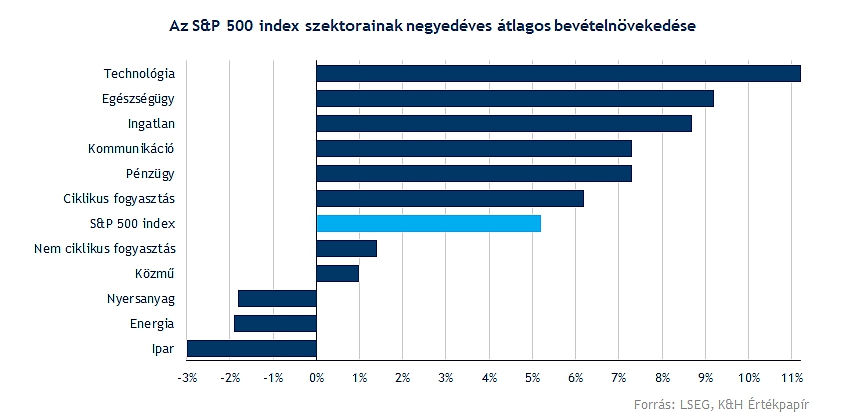

Bevétel oldalon összességében kijelenthető, hogy többnyire jól zárták az amerikai cégek az előző negyedévet, mindössze pár defenzívebb szektor volt ez alól kivétel. Az 500 legnagyobb amerikai vállalatot magába foglaló részvényindexben 5,2 százalékos volt az átlagos bevételnövekedés, amelyre a csökkenő infláció is hatással lehetett. A technológiai szektorban kiemelkedő bevételnövekedés volt látható, a kétszámjegyű bővülés a jelentős mesterséges intelligencia beruházásoknak és termékfejlesztéseknek volt nagyrészt köszönhető.

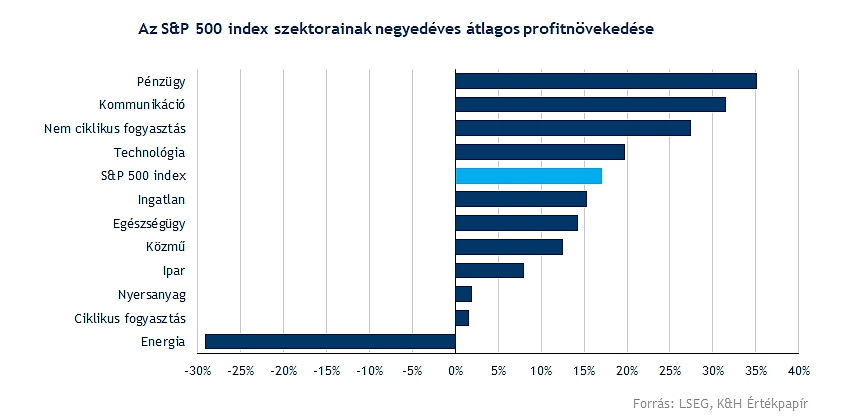

Kimagasló profitok egy kivétellel

A világpiacokon csökkenő energia- és nyersanyagárak, illetve a gyengülő marzsok hatására nagyobb visszaesés volt jellemző az amerikai energiaszektorra 2024 negyedik negyedévében, amely így egyedüli szektorként nem tudott növekedést elérni az S&P 500 komponensei közül. A többi iparág vállalatai azonban nem panaszkodhattak a nyereségességet illetően, így a piac 17,1 százalékos átlagos profitnövekedést ért el a bázishoz képest. Átlagon felüli teljesítményt produkált a techszektor mellett a bankszektor, ahol a befektetési bankoknak jól jött az erősödő gazdasági környezet. Szintén erősen teljesített a kommunikációs szektor is, amelyet a mesterséges intelligencia iránti lelkesedés, a költségcsökkentés és az erős fogyasztói költekezés is pozitívan befolyásolhattak.

Csökkenő értékeltség Amerikában

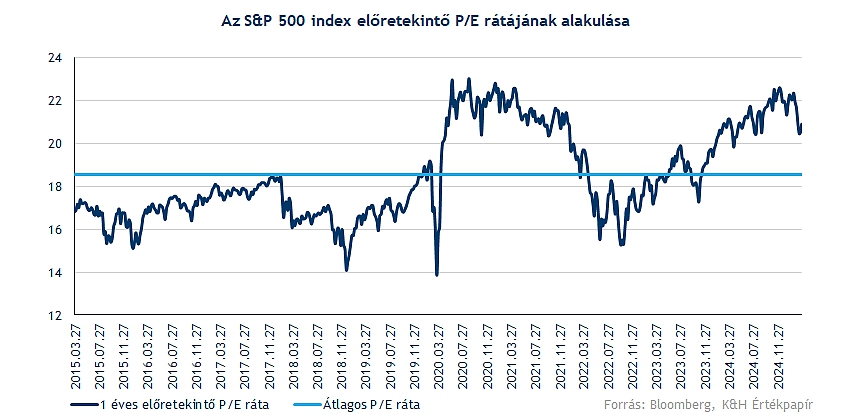

Jelenlegi állapotában az S&P 500 nem nevezhető alulértékeltnek, emellett megállapítható, hogy a legutóbbi piaci korrekció során az index értékeltsége visszatért az átlagos szintekhez. Az amerikai részvényindex 12 havi előretekintő P/E rátája az utóbbi hónapokban jelentősen csökkent a covid körüli historikusan magas szintekről, megközelítve az 5 éves átlag szintjét 20 körüli értéknél. Az egyes szektorok között továbbra is jelentős különbségek vannak, a növekedési részvények túlsúlya egyes szektorokban továbbra is magasabb értékeltségi mutatókkal jár együtt. Összességében alulértékeltségről nem beszélhetünk, de az európai indexekhez képest kialakult prémium mértéke is érdemben csökkent az elmúlt időben látott gyenge teljesítmény tükrében.

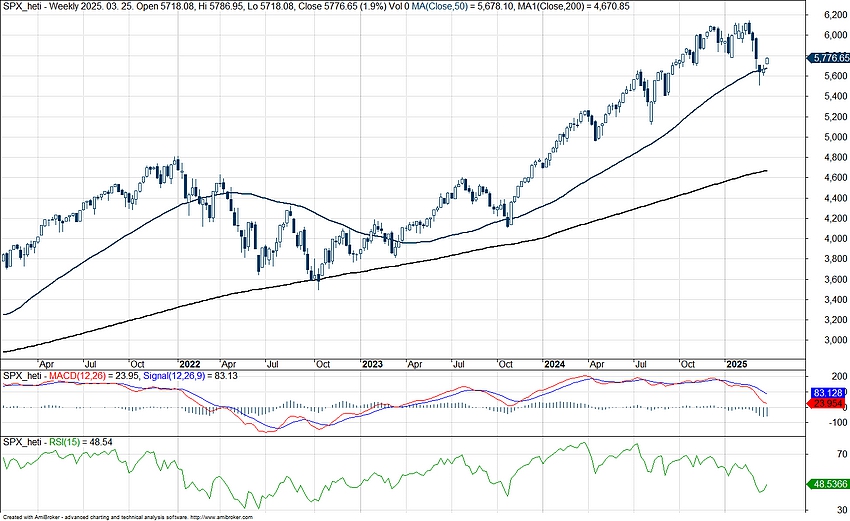

A csúcsokról való visszaesés következtében egy 10 százalék körüli korrekció zajlódott le az utóbbi időben az S&P 500 index grafikonján, ahol a múlt hét, illetve a jelenlegi hét is már inkább emelkedés jeleit mutatja, így az 50 napos mozgóátlag környékéről indulna emelkedésnek az index. Még március közepén jeleztük, hogy vízválasztó szintek környékén helyezkednek el a főbb indexek, ezt követően egyébként érdemi emelkedésnek tudtak indulni, miközben a piaci hangulat is némi optimizmust mutatott a napokban már. Technikailag a 6000-6100 pontos szintek jelenthetnek fontos ellenállást, ennek eléréséhez, illetve áttöréséhez támogató piaci hangulatra lenne szüksége az S&P 500-nak is.

Az S&P 500 index heti grafikonja (2025. 03. 26. nyitás előtt)

Képes lesz Európa a felzárkózásra?

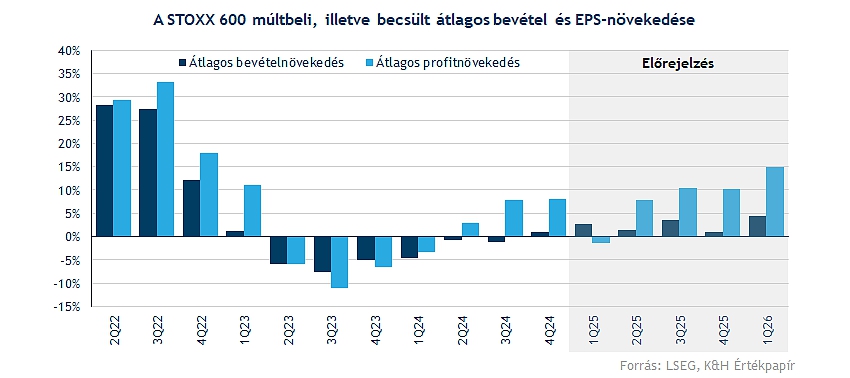

Az európai gazdasági teljesítményt összehasonlítva az amerikaival évek óta amerikai felülteljesítés volt jellemző, de csökkenhet a különbség a két kontinens között. 2024 utolsó negyedévében erősen zárták az évet a STOXX 600 részvényei, mind a bevételnövekedés (átlagosan 1 százalék), mind a profitnövekedés (átlagosan 8 százalék) terén kiemelkedően teljesítettek, ráadásul a gazdasági növekedés beindítása mind régiós, mind európai szinten javuló tendenciához vezethet.

Szektorális lebontásban nézve lemaradónak számított az energiaszektor, ahol a bevételek mellett a profitok növekedése is visszaesett éves szinten, ami az energiaárak ingadozásának, a marzsok romlásának tudható be elsősorban. Emellett fontos kiemelni a növekedést bevételi oldalon az európai ingatlanszektorban, amit segített a jelentősen megnőtt kereslet és ebből adódóan az emelkedő ingatlanárak is hajtóerőként szolgáltak.

A következő negyedévre az eddig közzétett eredmények, illetve az elemzői várakozások alapján 2,6 százalékos bevételnövekedést és 1,5 százalékos profitcsökkenést vár az LSEG konszenzusa, bár a szektorok között itt is találhatóak eltérések. Természetesen nem elhanyagolandó, hogy az esetleges Trump kormány által kivetett vámok lassítanák az európai gazdaság növekedését, emellett az orosz-ukrán háború lezárása pozitívan hathat a jövőbeli kilátások szempontjából, valamint a német kormány által bejelentett intézkedések is emelhetik a növekedés ütemét.

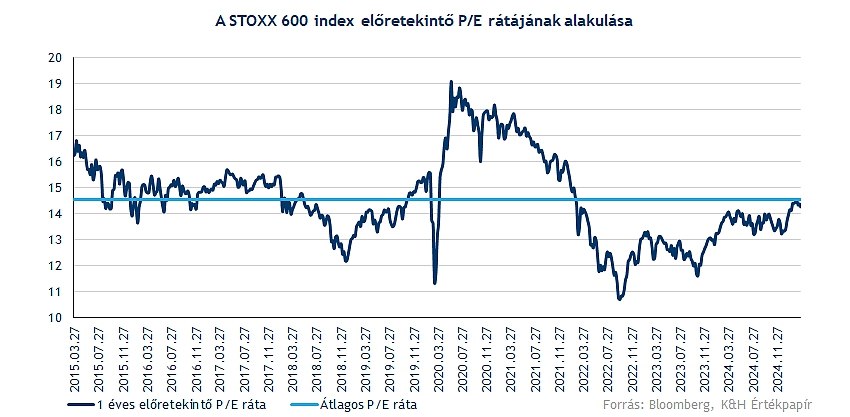

Kisebb emelkedés volt megfigyelhető az előretekintő profitvárakozások terén az európai vállalatoknál, így az árfolyamemelkedéssel együtt az előretekintő P/E ráta is felfelé indult el, visszatérve az elmúlt 5 éves historikus átlag szintjéhez. Azonban a jelenlegi 14,3 körüli ráta nem tekinthető kimagaslónak, különösen az amerikai S&P 500 index 20 feletti mutatójához viszonyítva. Fontos azonban megjegyezni, hogy ez az eltérés részben a komponensek eltérő összetételéből adódik, mivel az S&P 500 indexben a technológiai cégek jelentős súllyal (több mint 30 százalékban) vannak jelen, míg Európában az értékalapú részvények dominálnak, amelyek jellemzően stabilabb, de lassabb növekedésű vállalatok, így alacsonyabb értékeltséggel rendelkeznek.

Szép teljesítmények a hazai piacon

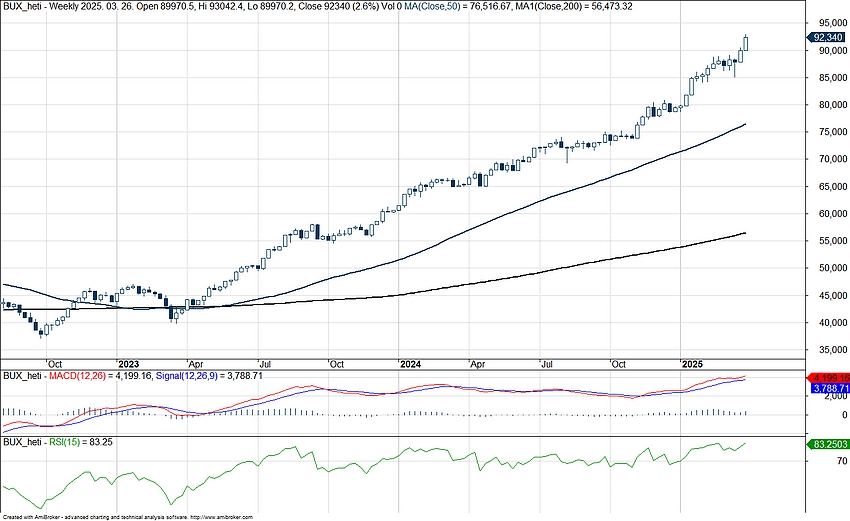

A 2024 negyedik negyedéves jelentési szezont követően kijelenthető, hogy többnyire pozitív eredményeket mutattak fel a blue chipek, amelyek közül az OTP és a Magyar Telekom felülmúlta az elemzői várakozásokat, mindkét részvény nagyot ugrott a jelentést követően. Árnyaltabb volt a kép a MOL és a Richter esetében, amelyek csak részben tudták teljesíteni a várakozásokat. A vegyes eredmények közzétételét követően a MOL kisebb emelkedést tudott produkálni, azonban a Richter árfolyama oldalazó mozgásba kezdett. Összességében viszont kijelenthető, hogy a 4 legnagyobb magyar részvény jelentős szerepet játszik a BUX index menetelésében, amely idén már 16 százalék feletti emelkedésnél jár.

Gyors pillantást vetve a BUX index grafikonjára, szépen kirajzolódik az a töretlen menetelés, amely az utóbbi másfél évben jellemezte a részvényindex árfolyamát. A jelentős növekedés mögött az OTP és kisebb mértékben a Magyar Telekom árfolyamának emelkedése is szerepet játszhatott, emellett a közép-kelet-európai régióval kapcsolatos befektetői optimizmus is kedvezően hatott. A BUX így már közelíti a 100 ezer pontos lélektani határt, és a régiós részvényindexekhez képest is jól teljesít. A magyar gazdaság fellendülése, valamint egy esetleges ukrán-orosz béke tovább erősítheti a régió növekedési potenciálját, emellett a blue chipek fundamentális mutatói is bizakodásra adnak okot hosszú távon.

A BUX heti grafikonja (2024. 03. 06. 14:30)

Az alábbiakban a főbb magyar gyorsjelentések eredményeit foglaltuk össze:

OTP: Az OTP Csoport erős eredményekkel zárta a negyedik negyedévet, 249,7 milliárd forintos konszolidált adózás utáni eredményt ért el a negyedévben, ami összhangban volt a piaci várakozásokkal. A bevételek rekordmagas, 706 milliárd forintos szintet értek el a negyedik negyedévben, ami magasabb volt a konszenzus várakozásánál is. Ez az erős hitelállomány-növekedésnek és a stabil kamatmarzsoknak volt köszönhető elsősorban. Negatívum, hogy az OTP magasabb kockázati költségekről számolt be, de így is sikerült erős profitszámokat elérnie. A várható osztalék 964 forint részvényenként, ez 25 százalékos kifizetési arányt jelent. A menedzsment 2025-re vonatkozóan is optimista, a nettó kamatmarzs várhatóan stabilan magas, 4,28 százalék körüli szinten maradhat, miközben a teljesítő hitelek volumene közel 10 százalékkal nőhet.

Magyar Telekom: Az erősre sikerült 2024-es év után várhatóan tovább folytathatja a javulást a következő évek során is a Telekom, amely újabb rekordok elérését tűzheti ki célul. Az új részvényesi javadalmazási politika új teret nyithat a juttatások terén, így jelentős mértékű növekedés várható osztalék terén is a befektetőkre. A növekedés motorját továbbra is az erős ügyfélbázis, illetve az internetszolgáltatások iránti kereslet adhatja, valamint az inflációkövető díjkorrekció és a távközlési pótadó kivezetése is pozitív hatásokat képez. Ennek fényében az anyavállalatunk, a Patria Finance, megemelte a korábbi intézményi célárát 1460 forintról 1870 forintra, továbbra is vételi ajánlást fogalmazva meg.

Mol: A Mol teljesítménye a negyedik negyedévben kissé gyengébb volt a vártnál, bár már az előzetes várakozások is csökkenést jeleztek előre a bázishoz képest, de a körforgásos gazdaság gyengébb teljesítménye szemmel láthatólag lehúzta az eredményt. A nettó profitot tekintve a kedvezőtlen devizahatások és a szlovák szolidaritási adó negatívan hatott, így tavaly összességében 1 milliárd dollár feletti nyereséget ért el a Mol.

Richter: Vártnál kissé gyengébb jelentést tett közzé a gyógyszergyártó, a negyedik negyedéves számok több soron is elvétették az elemzői konszenzust. A bevételek 9 százalékkal emelkedtek éves alapon, de a devizahatások is segítettek, valamint a harmadik negyedévhez képest is visszaesés látható. A bruttó profit és a tisztított EBIT a mérföldkő-bevétel ellenére sem tudta hozni a várakozást, a közvetett kiadások növekedése látható volt, a felvásárlásoknak és a nagyobb K+F költségeknek is köszönhetően. A pénzügyi sor viszont segített, így az EPS összességében nem alakult rosszul a várakozásokhoz képest sem, és az éves számok is szép növekedést mutatnak 2024 egészére. Az előrejelzés kapcsán is látható, érdemi növekedéssel számol 2025-re is a menedzsment.

4iG: Nem teljesített jól a 4iG nyereségesség terén, mivel az akvizíciókból származó költségek visszahúzták a cég teljesítményét, így 43 milliárd forintos veszteséggel zárta a 2024-es évet a társaság. Ha tisztított eredményt vesszük figyelembe, akkor 2,7 milliárd forintos adózott eredményt ért el a 4iG. EBITDA tekintetében azonban erős javulás látható, az évet 230 milliárd forintos eredménnyel zárta, amely 2023-hoz képest 15 százalékos bővülésnek felel meg. Az eladósodottság továbbra is magas, de a javuló eredmények fokozatos csökkenést hozhatnak a hitelállományban, valamint a kedvező trendek a szektorban a 4iG számára is növekedést hozhatnak.

Nyomda (ANY): Jelentős mértékű növekedésen van túl a Nyomda, amely tavaly 70 milliárd forint feletti bevételt realizált, ebből több mint a fele exportból származott, többek között az angolai útlevél projektnek köszönhetően. Az adózott eredmény közel 8 milliárd forint lett, ennek eredményeképpen a vezetőség részvényenként 450 forintos osztalékra tesz javaslatot. Emellett további fejlesztéseket és beruházásokat hajthat végre a cég, tovább is fenntartva az erős eredménytermelést.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.