A vártnál jobb számokkal indította az újabb jelentési szezont a Pepsi, így sikerült több fontos soron is felülteljesíteni a várakozásokat. Egyelőre sikeresen vette fel a harcot az infláció ellen a vállalat, nem tapasztalható visszaesés a fogyasztás kapcsán, azonban a költségek növekedése, a devizahatások, valamint a háború is rontott valamelyest az eredményeken. Mérsékelt emelkedést mutat a piacnyitást megelőzően a részvény árfolyama, így a befektetők is díjazhatják a Pepsi teljesítményét.

Hiába a kedvezőtlen piaci környezet, tovább folytatja a növekedését a Pepsi, valamint a várakozásoknál is nagyobb ütemű javulást tudott produkálni a cég. A magas infláció érzékenyen érinti a vállalatot, azonban a termékek árának emelésével tovább tudták hárítani a növekvő költségterhek egy részét a fogyasztók felé, továbbá az értékesített volumenben sem látható visszaesés.

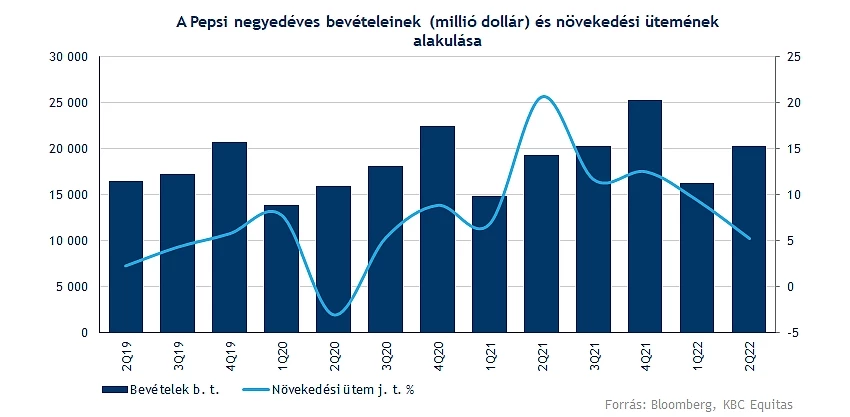

Felülmúlta a fontosabb sorokon az előzetes várakozásokat a cég, így 20,23 milliárd dolláros bevétel mellett 1,86 dolláros EPS-t realizált a Pepsi. Eredmény terén közel 7 százalékos felülteljesítést hozott össze a társaság, továbbá a különböző szegmensek is szépen teljesítettek.

Tovább nőnek a bevételek

A 20 milliárd dollár feletti árbevétel 5,2 százalékos növekedésnek felel meg tavalyhoz képest. Fokozatos csökkenést láthatunk a növekedési ütem kapcsán, azonban továbbra is pozitívum, hogy a kedvezőtlen makrokörnyezet ellenére is stabil lábakon áll a cég. A bevételek bővüléséhez alaposan hozzájárultak a különböző chipsek és nassolnivalók, amelyek értékesítése az áremelkedés ellenére is javulni tudott.

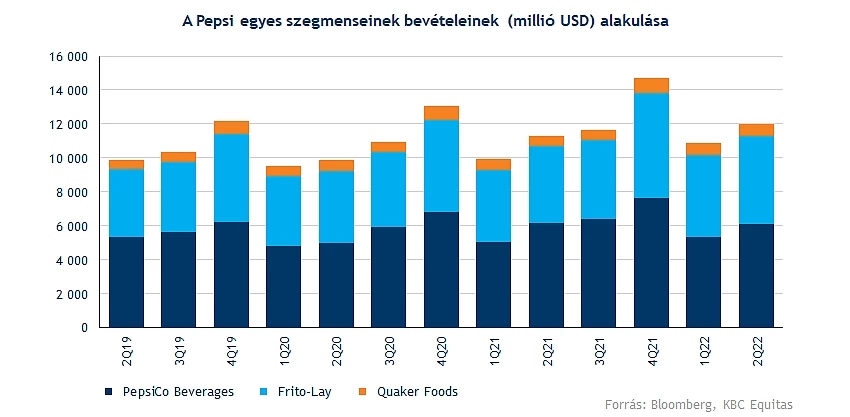

Az észak-amerikai piacon három szegmenst különböztethetünk meg a Pepsi esetében, a PepsiCo Beverages a különböző üditőitalokért felelős, a Frito-Lay snackeket és chipseket gyárt, míg a Quaker Foods gabonafélékből készült termékeket forgalmaz. A legnagyobb arányban az üditőitalok, majd a nassolnivalók járulnak hozzá az összbevétel alakulásához. A Frito-Lay 14 százalékos éves bevételnövekedést tudott felmutatni, elsősorban a Cheetos, illetve a Doritos termékek kedvező értékesítési számainak. Az üditőitalok esetében 9 százalékos javulást láthatunk, ez elsősorban a Gatorade, Aquafina és Lifewtr termékeknek köszönhető.

Latin-Amerikában láthatunk még jelentős mértékű bővülést éves alapon, hiszen ebben a szegmensben 22 százalék feletti növekedést ért el a Pepsi. Míg Európában visszaesést láthattunk, addig a világ többi részén minimális javulást mutatott fel a társaság. Az orosz-ukrán konfliktus is negatív hatásokkal járt a Pepsire nézve, így ez is közrejátszhatott a visszaesésben.

Vannak azért nehézségek is

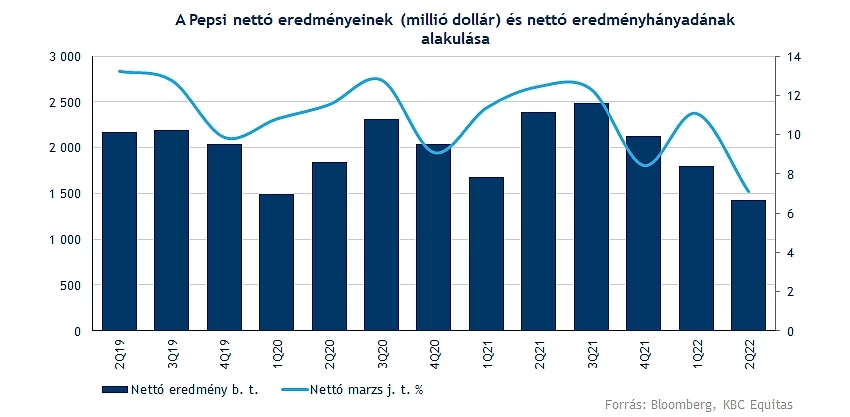

Profit tekintetében ugyan láthatjuk, hogy nem minden úgy alakult az elmúlt időben, ahogy azt a cég szerette volna, hiszen a költségek növekedése kihatással volt az eredményekre is. Így az 1,43 milliárd dolláros nettó profit mellett a nettó marzs is visszaesést mutat az előző időkhöz képest, ennek fényében azért érezhetők a negatív hatások a költségeknél.

Amellett, hogy egyre nagyobb nyomást helyez a vállalatra a költségek emelkedése, a dollár folyamatos erősödése is csökkenti a vállalat bevételeit. Továbbá az orosz-ukrán háború 1,17 milliárd dolláros veszteséget okozott a negyedév során, hiszen a Pepsi már a háború kitörésének korai szakaszában jelezte, hogy a termékei nagyobb hányadának értékesítését felfüggeszti Oroszországban.

Az idei évre vonatkozólag javított az előrejelzésein a menedzsment, így a korábbi 8 százalékos organikus bevételnövekedés helyett már 10 százalékos bővülést prognosztizálnak. Emellett EPS kapcsán fenntartja a 8 százalékos növekedési kilátásait a vezetőség. Továbbra is ellenálló maradhat mind a belföldi, mind a nemzetközi piacokon a környezetváltozás ellenére is a társaság, így ennek köszönhetően bizakodó még mindig a menedzsment.

Izgalmas a technikai kép is

Mérsékelt emelkedést produkált az árfolyam a legutóbbi elemzésünk óta, a technikai kép egyáltalán nem romlott el, sőt fontos szinteket sikerült áttörnie. Átjutott a csökkenő trendvonalon is immár a részvény, valamint a kedvező számoknak köszönhetően a gyenge piaci hangulat ellenére is pluszban áll a nyitást megelőzően az árfolyam.

Ellenállásokba a 176-177 dolláros szinteken ütközhetne a részvény, ez megegyezik a történelmi csúcsokkal, így az ezeken való átjutás megnyithatná az utat akár a 200 dolláros szintekig is. Látható, hogy a 153-177 dolláros sávban mozog az elmúlt időben a Pepsi árfolyama, így a sáv alsó szára fontos támaszként szolgálhat a jövőben is, továbbá a két mozgóátlag, az 50, illetve a 200 napos átlag is védelmet nyújthat.

Eddig 14 százalékos plusznál jár idén a részvény, látható, hogy a defenzívebb, stabil profitabilitással rendelkező vállalatok tudnak felülteljesítők maradni ebben a turbulens piaci környezetben. Részvényenként 1,15 dolláros osztalékot fizet negyedévente a társaság, ez évesítve 2,7 százalékos osztalékhozamot jelent a részvényesek számára.

A Pepsi napi grafikonja (2022. 07. 12. nyitás előtt)

Az elemzők többsége vételre, illetve tartásra ajánlja a részvényt, ennek megfelelően a konszenzusos célár is magasabb értéket mutat a jelenlegi árfolyamhoz képest. 182 dollár körüli érték elérése 6,6 százalékos emelkedéssel járna, továbbá ez új történelmi csúcsot jelölne ki a részvény számára.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.