Dinamikusan bővülő bevételek, és duplázódó profit lehet a Richter mérlege a negyedik negyedév kapcsán, a cég február 28-án, piacnyitás előtt publikálja gyorsjelentését. A cégnek sokat segíthetett a gyengébb forint, miközben a Vraylar eladások is erősek lehettek, de a szegmensek szintjén is egységesen jó teljesítményt várunk. A jelentést követően a menedzsment kommentárjai is érdekesek lehetnek a lezárt üzleti év után.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

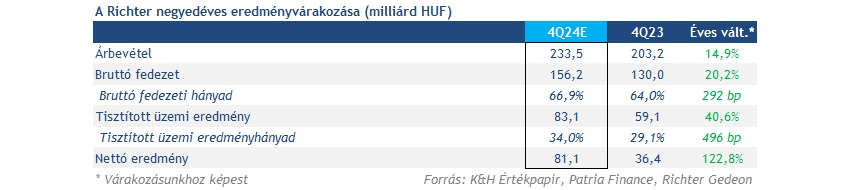

A bevételek 15 százalékkal bővülhettek forintban kifejezve, amivel a harmadik negyedévben látott kedvező trend folytatódására számítunk. Sokat segített a Richternek, hogy az USDHUF és EURHUF átlagos árfolyamok éves szinten 6-7 százalékkal magasabban voltak a negyedév során, ami így erősen pozitív devizahatást eredményezhet.

A legfontosabb készítményt jelentő Vraylar közben 17 százalékkal nagyobb forgalmat ért el a negyedév során 2023-hoz képest, derült ki a korábbi AbbVie gyorsjelentésből. Ez a korábbi két negyedévhez hasonló növekedést jelent, forintban kifejezve így 20 százalék feletti bővülést várunk a CNS szegmenstől. A többi üzletág kapcsán is 10 százalék feletti javulást várunk forintban kifejezve, így egységesen erős bevételi számokra készülünk a cégtől.

A költségek kapcsán nagy változásra nem számítunk, de a devizahatásoknak is köszönhetően inkább javuló marzsokra számítunk a bázissal szemben, noha az első 3 negyedévhez képest elmaradó számokra lehet így is kilátás. A tisztított EBIT viszont meghaladhatja a 80 milliárd forintos szintet, ami éves szinten is szép növekedést jelentene.

A pénzügyi eredménysoron a gyengébb forint kapcsán pluszokra számítunk, ami a harmadik negyedéves és a bázisban lévő számok után is nagyobb fordulat lehet. Emiatt az adózás előtti eredmény már 90 milliárd forint felett lehet, ami alapján összességében 443 forintos EPS-eredményt várunk. A bázishoz képest több mint 200 forintos javulás lenne, de ebből a devizahatások nagyjából a felét magyarázhatják.

A jelentés követően fontos lehet a menedzsment iránymutatása a jövőt illetően, mivel a konszenzus további bővülésre számít a főbb sorokon. Ennek kapcsán például az euróban kifejezett bővülési ütem alakulása lehet fontos, valamint az egyes szegmensek felől érkező hírekre is figyelhetnek a befektetők.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.