Negatív reakció látszik a J.P Morgan részvényénél a negyedéves gyorsjelentés közzététele után, mivel a banknál csökkenő bevételek és emelkedő költségeket mutatnak a számok. A működési bevételek emelkedése mellett újabb céltartalékképzés és leírás is terhelte a negyedéves eredményt, így a profit alacsonyabb szinten van, mint a tavalyi évben, és a saját tőke arányos megtérülés is csökkent. Az idei évi hitelvolumen-bővülési kilátások pedig romlottak, emellett pedig a befektetési banki bevételek sem alakultak annyira erősen az első negyedévben.

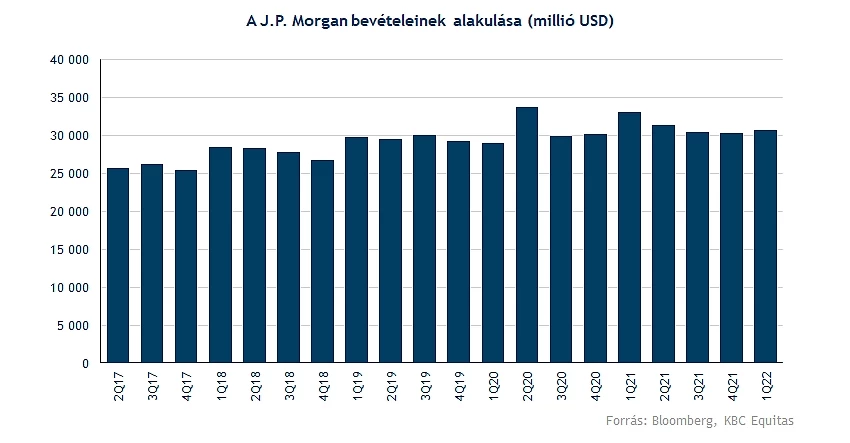

Összességében alacsonyabb bevételekről számolt be a J.P. Morgan az első negyedévben a tavalyi év hasonló időszakához képest, mind a hitelezésben, mind pedig a befektetési banki bevételeknél csökkenő trend látható, a bevételek mellett pedig költségnövekedés is látszik a banknál. A működési költségek emelkedése mellett a makrogazdasági kilátások és a háborús helyzet miatt ismét kisebb céltartalékot képzett a bank, illetve egyszeri leírások is terhelték a negyedévet, emiatt nettó profitsoron a korábbi időszakokhoz képest alacsonyabb összeg látszódik. A 30,7 milliárd dolláros összbevétel mellett persze így is 8,2 milliárdos adózott eredményt ért el a J.P. Morgan, amely a saját tőkére vetítve 13 százalékos megtérülést jelent a negyedévben, amely továbbra sem mondható rossznak a bankszektorban.

A negyedéves eredményeket azonban érdemes részletesebben megvizsgálni, mivel a J.P Morgan a legnagyobb amerikai hitelező mellett az egyik legjelentősebb befektetési bank is, és várhatóan a banknál tapasztalható trendek a következő napok bankszektori jelentéseiben is megfigyelhetők lesznek, néhány egyedi hatástól eltekintve.

Lakossági hitelezés

A tavaly évhez képest a lakossági szegmensben negyedéves és éves alapon is csökkentek a bevételek. a hitelezésen belül a jelzáloghitel igénylések például 39,3 milliárd dollárról 24,7 milliárd dollárra estek vissza, és az átlagos hitelállomány is 1 százalékkal csökkent éves alapon. A gépjárműhiteleknél szintén csökkenés volt tapasztalható, egyedül a hitelkártya értékesítések volumene nőtt, azonban itt a marzsok csökkenése szintén mérsékelte a bevételt. A volumen mellett a marzsokban egyelőre még nem látszódik emelkedés.

A lakossági üzletágak összesített 2 százalékos bevételcsökkenése mellett viszont a működési költségek 7 százalékkal emelkedtek. A költségek növekedése a további béremelkedésnek, valamint szervezeti változásokkal összefüggő kiadásoknak, fejlesztéseknek és magasabb marketingköltségeknek köszönhető. Az összesen 12,2 milliárd dolláros bevételhez így 7,7 milliárd dolláros működési költség párosult, viszont amely lényegesebb, hogy a kockázati költségsoron ismét 678 millió dolláros céltartalékképzés és hitelezési veszteség leírás szerepel, miközben egy évvel ezelőtt a visszaírások 4,6 milliárd dollárral javították a nettó profitot.

A 2,9 milliárd dolláros adózott eredmény a lakossági szegmensben pedig 57 százalékkal alacsonyabb, mint a tavalyi év hasonló időszakában. Amely nagyrészt a céltartalék sorok változásának tudható be, viszont a működési költségnövekedés sem pozitív trend.

Befektetési bank

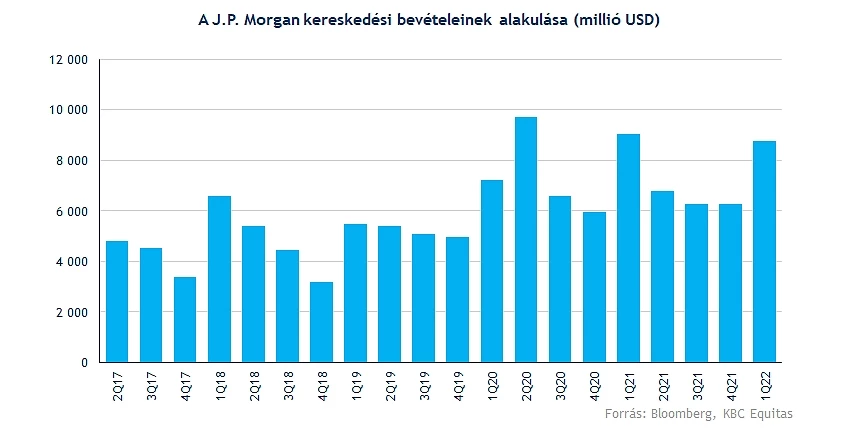

A befektetési banki bevételek az első negyedévben 7 százalékkal voltak alacsonyabbak, mint a tavalyi évben. A befektetési banki díjbevételek 6 százalékkal csökkentek, amely a tavalyi évhez képest alacsonyabb kibocsátói díjakat tükröz. A kiemelten figyelt kereskedési bevételeknél pedig a kötvénykereskedési bevételek egy százalékkal csökkentek, míg a részvénykereskedési bevételek 7 százalékkal csökkentek. A piaci volatilitás némileg kedvezett a bevételeknek, így ez lassította a bevételek csökkenését.

A működési költségek a befektetési banknál is emelkedtek 3 százalékkal, viszont lényegesebb, hogy az oroszországi kitettségeken 524 milliós veszteséget szenvedett el a J.P. Morgan, így összességében 4,3 milliárd dolláros profitot ért el az üzletág a tavalyi év 5,9 milliárd dolláros eredménye után.

A vagyonkezelői üzletágban 6 százalékkal emelkedtek a bevételek, amely az eszközállomány növekedésének köszönhető. viszont itt is költségnövekedés látszódik, amely miatt 20 százalékkal csökkent a nettó profit.

Jelentős egyszeri tételek a negyedév során

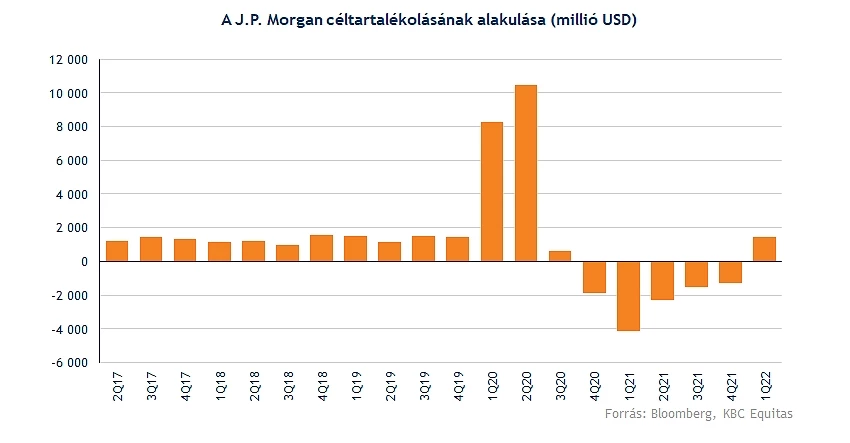

A bankoknál pedig kiemelten figyelt sor a mindenkori céltartalékolás, illetve az adott időszak alatt keletkező hitelezési veszteségek. Az elmúlt évben jellemző volt, hogy a koronavírus járvány miatti kezdetben nagy céltartalékképzés jó részét visszaírták a bankok, ezzel is javítva a nettó profitot. Ennek a pozitív hatása várhatóan pedig az idén már eltűnhet, sőt ahogyan a J.P. Morgan számaiból is látszik, az orosz szankciók miatt esetlegesen extra céltartalék képzésre kerülhet sor.

A J.P. Morgan 902 millió dolláros céltartalékot képzett a negyedév során az esetleges hitelezési veszteségekre, amelyek a növekvő makrogazdasági kockázatokkal és a háborúval állnak összefüggésben. Emellett pedig 524 millió dollárt írt le a bank az Oroszországhoz köthető kitettségek miatt, különböző hiteltermékeken, derivatívákon és nyersanyag kitettségen. A két hatás 23 és 13 centtel csökkentette az egy részvényre jutó eredményt, amely így 2,63 dollár volt az első negyedévben. Összesen így 1,4 milliárd dolláros negatív hatás látszódik a kockázati költségek soron.

Ezen hatások nélkül is csökkent volna az EPS a J.P. Morgannél, mivel a tavalyi első negyedévben 4,5 dolláros EPS-t ért el a cég. A tavalyi első negyedévben több mint 4 milliárd dolláros visszaírás volt, amely javította az eredményt. EPS szinten ez 1,35 dolláros pozitív hatást jelentett. Ebből is látható, hogy az elmúlt időszakokban a céltartalék képzések és visszaírások nagyban befolyásolták az eredményt, emiatt pedig a negyedéves összehasonlítások nem feltétlenül adnak jó kiindulópontot az eredmények összehasonlításához.

Emiatt a negyedéven túli trendekre is érdemes lehet figyelni, amely alapvetően egy emelkedő kamatkörnyezetet, de csökkenő hitelállományt jelenthet a banknál, a költségek között pedig a működési költségek emelkedését, illetve ismét kis mértékben növekvő kockázati költségeket. Az ukrajnai konfliktus mellett azonban a negatív makrogazdasági hatások is magasabb céltartalékképzést okozhatnak.

Romló hitelbővülés várható

A hitelezési trendekben változás következhet, a következő időszakra az Egyesült Államokban is csökkentette a Mortgage Bankers Association a jelzáloghitelek iránti keresleti előrejelzését. Az emelkedő kamatkönyezet valószínűsíthetően visszafogja majd a keresletet, ráadásul az újrafinanszírozás hatás is megszűnik. A tavalyi évhez képest 35 százalékos visszaesés várható a hiteligénylésekben. A múlt heti jelzálog refinanszírozások volumene pedig éves alapon 62 százalékkal esett vissza. A magasabb kamatok tehát éreztetik a hatásukat az Egyesült Államok hitelpiacán. A Fraddia Mac felmérése alapján átlagosan egy 30 éves fix kamatozású jelzáloghitel kamata 3 százalék körül volt tavaly nyáron, míg mostanra ez 4,7-4,8 százalék körülre növekedett. Persze marzs oldalon ez pozitívum a bankok számára, viszont a pozitív hatást mérsékli a volumen oldali csökkenés.

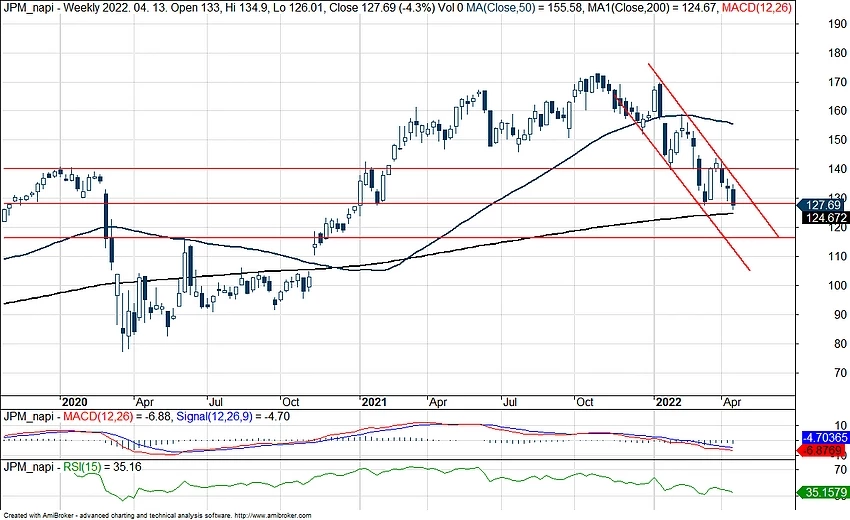

Technikai kép

A gyorsjelentés közzététele után csökkenéssel nyitott a J.P. Morgan árfolyama, mivel az eredmények inkább negatívan értékelhetők. napon belül elképzelhető emelkedés, amely technikailag egy résbetöltést jelenthetne, azonban a mostani mozgások alapján az idei év mélypontján tartózkodik a bank árfolyama. Kérdés, hogy ki tud-e építeni egy dupla mélypontot a jelenlegi szinteken a részvény, vagy folytatódik a csökkenő trend. Ebben az esetben viszont a 116-117 dolláros szint jelenthet támaszt. Felfele pedig a csökkenő trendvonalra és az 50 napos mozgóátlagra érdemes figyelni.

A J.P. Morgan heti grafikonja (2022. 04. 13. 15:45)

Értékeltség

Az egy részvényre jutó könyv szerinti érték a J.P. Morgan esetében 86,16 dollár, ennek hozzávetőleges másfélszeresén forog most a részvény, viszont az árfolyam csökkenése tovább mérsékelheti az értékeltséget. A jelenleg saját tőke arányos megtérülés is inkább egy alacsonyabb értékeltség felé mutatna, mivel inkább a 15-20 százalék körüli ROE jelentett a bankszektorban a könyv szerinti érték másfél kétszeresén forgó részvényeket. Persze az aktuális piaci hangulat is befolyásolja ezeket az értékeltségeket, tehát inkább ez csak egy hozzávetőleges arány a bankszektorban. A célárak átlaga pedig jelenleg 162 dollár körül van, amely a mostani árfolyamhoz képest 23 százalékkal magasabb, viszont az elmúlt időszakban célárcsökkentések is érkeztek a részvényre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.