Az elmúlt időszakokban nem teljesítettek rosszul az amerikai bankpapírok, és a fundamentális kép is erős volt. Az eddigi banki jelentések alapján viszont látszik, hogy a hitelezés még kevésbé pörgött fel a tavalyi negyedik negyedévben, illetve a kereskedési bevételeknél már részben a magasabb bázis miatt is csökkenés volt látható. Emellett pedig a működési költségnövekedés is látszik a bankoknál, így a profitszint inkább csökkent, amellett is, hogy a céltartalékokban továbbra is láthatók visszaírások. Gyengének azért nem nevezhetők a banki jelentések, és például a Wells Fargo részvénye kedvezően is reagált a közzétett számokra, de nem a tavalyi negyedik negyedév volt a nagyobb amerikai bankok legerősebb negyedéve.

Elkezdődött az Egyesült Államokban a gyorsjelentési szezon, amely hagyományosan a nagybankok jelentéseivel indul. A legnagyobbak közül a J. P. Morgan és a Citigroup, Wells Fargo is közzétette a negyedik negyedéves számait. A J.P. Morgan jelentése különösen fontos indikációt nyújthat a több bank jelentésével kapcsolatban, hiszen a legnagyobb hitelezőről van szó az Egyesült Államokban, valamint nagy befektetési banki üzletággal is rendelkezik. A kereskedelmi bank mellett a befektetési banki szolgáltatások is kiemelten fontosak a J.P. Morgan esetében, amelyek szintén jelentős mértékben járulnak hozzá a bevételekhez és a profithoz. A J.P. Morgan és a Citigroup részvénye negatívan reagált a gyorsjelentésekre, annak ellenére, hogy gyengének nem nevezhetőek a negyedéves számok, viszont a profit a megelőző évhez képest csökkent, amelyet negatívan értékel a piac. A Wells Fargo esetében pozitív reakciót láthatunk az elemzői konszenzust felülmúló jelentés után, a bankkal a J.P. Morgan jelentése mellet bővebben is foglalkozunk elemzésünkben.

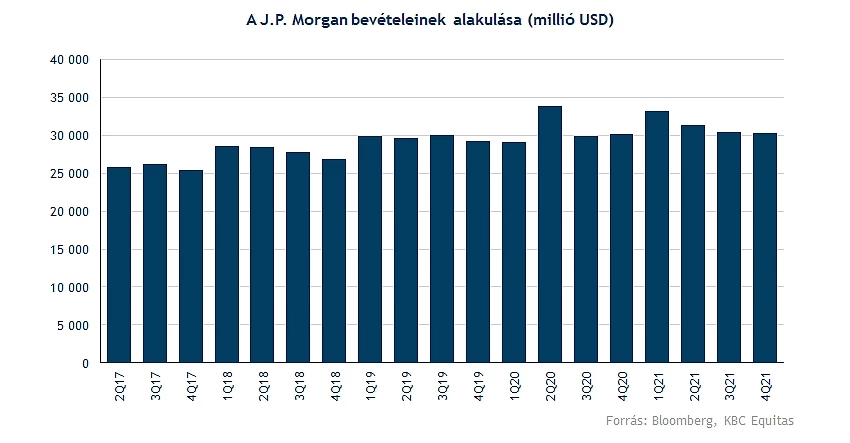

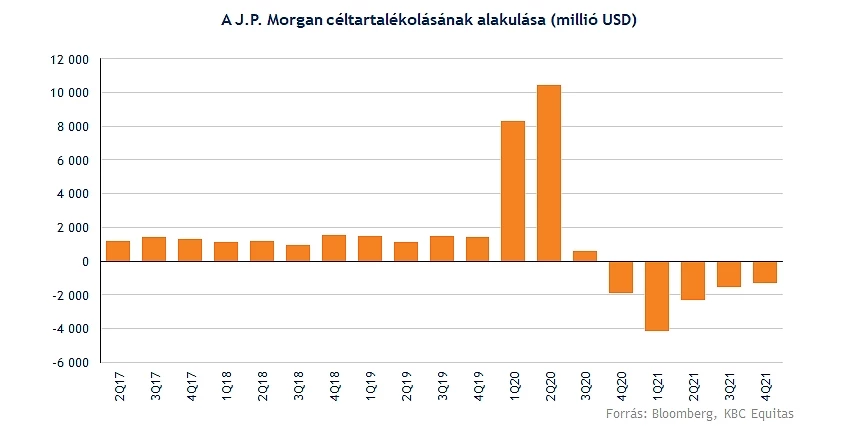

A J.P. Morgan negyedik negyedéves jelentése várakozáson felüli lett, azonban a hitelbővülés még mindig mérsékelt, és 2020 negyedik negyedévhez képest bevételben alig sikerült növekednie a banknak, viszont a működési költségek a tavalyi évben már magasabb szinten voltak. Az eredményeket most is segítette a céltartalékok visszaírása, de így is az adózott eredmény 14 százalékkal csökkent az egy évvel korábbihoz képest.

Lakossági hitelezés

Annak ellenére, hogy a főbb sorokon a várakozáson felüli volt az eredmény, a piac mégsem elégedett a J.P. Morgan jelentésével. Részletesebben megnézve a jelentést a teljes hitelállomány bővülése mellett vegyes trendek fedezhetők fel például a lakossági hitelezésben.

Az előzetes várakozások alapján arra lehetett számítani, hogy a gazdasági újranyitással együtt a hitelezés is felpörög, azonban ez csak néhány szegmensben volt látható. A hitelkártyák esetében például növekedés volt tapasztalható, viszont a lakáshitel-állományok elmaradtak a tavalyi év szintjétől. A teljes vállalati szinten értelmezett hitelállomány kisebb bővülése a befektetési banki üzletágak állománya miatt tudott magasabb lenni.

A kamatszint pedig még mindig alacsony szinten van, a csökkenő állományok mellett pedig a lakossági hitelezés esetében 4 százalékkal csökkent a nettó kamatbevétel. Az általános működési költségek pedig 10 százalékkal emelkedtek, amely összességében negatív fejleménynek tekinthető, viszont az üzletág nettó profitsoron csak 2 százalékkal csökkent, mivel közel 1,1 milliárdos visszaírás volt a kockázati költségsoron, amely így javította az eredményt.

Befektetési bank

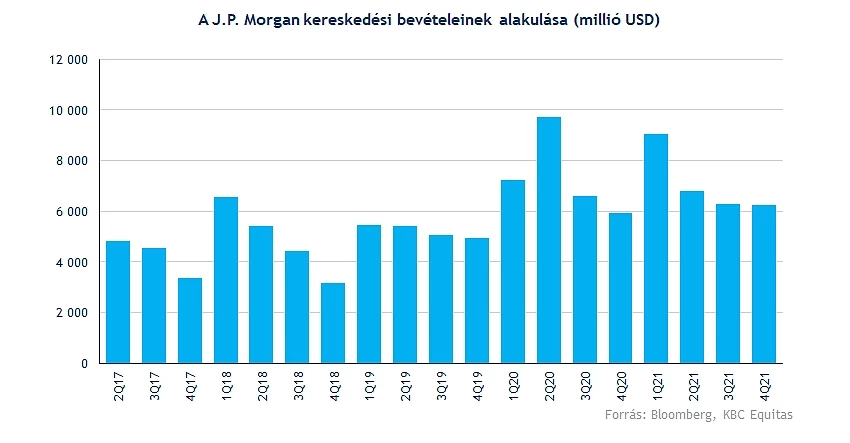

A befektetési banki üzletág azonban továbbra is erős maradt, bár a korábbi rekordszinteket nem sikerült elérni. Összességében a 2020-as év végi időszakhoz képest 2 százalékkal növekedtek a bevételek. Ezen belül a különböző díjbevételek és tanácsadói bevételek 28 százalékkal emelkedtek, míg a kereskedési bevételek 13 százalékkal csökkentek.

Például az IPO piac továbbra is meglehetősen aktív volt, valamint a vállalati felvásárlások és összeolvadások száma is magas szinten volt, amely kedvezett a kapcsolódó bevételeknek. A kereskedési díjbevételek esetében viszont a kötvénykereskedési bevételek 16 százalékkal estek vissza, és a részvénykereskedési bevételek is 2 százalékkal csökkentek. A költségnövekedés viszont itt is látható, éves szinten 18 százalékkal emelkedtek a működési költségek, az adózott eredmény pedig 9 százalékkal volt alacsonyabb az egy évvel korábbi szinthez képest.

A negyedik negyedévben 19 százalékos ROE-t ért el a bank, amely ismét kiemelkedő megtérülést jelent, így a profit visszaesése ellenére a profitabilitásban erős a J.P. Morgan. Az egy részvényre jutó saját tőke a negyedév végén 88 dollár volt, ennek jelenleg 1,8-szorosán forog a bankpapír.

Technikai kép

A részvényárfolyam a jelentést követően mínuszban nyitott. Jelentős emelkedés nem volt tapasztalható az árfolyamban az elmúlt évben, és év eleje óta is mindössze 6 százalékkal került feljebb az árfolyam, azonban ezt az emelkedést könnyen visszaadhatja a papír.

Támaszként a korábbi lokális mélypontok szintjeire érdemes figyelni, az 50 és a 200 napos mozgóátlag egyelőre kevésbé jelentett támaszt a mai esésben. Egy tartósabb esés következtében azonban könnyen keresztezheti egymást az 50 és a 200 napos mozgóátlag, negatív jelzést adva ezzel a hosszútávú trendről.

A J. P. Morganre vonatkozó célárak átlaga jelenleg 179 dollár, amely a tegnapi záróárfolyamnál közel 7 százalékkal magasabb, azonban a mai csökkenés miatt nőhet a különbség a célárak és az árfolyam között.

A J. P. Morgan napi grafikonja (2022. 01. 14. 15:40)

Wells Fargo

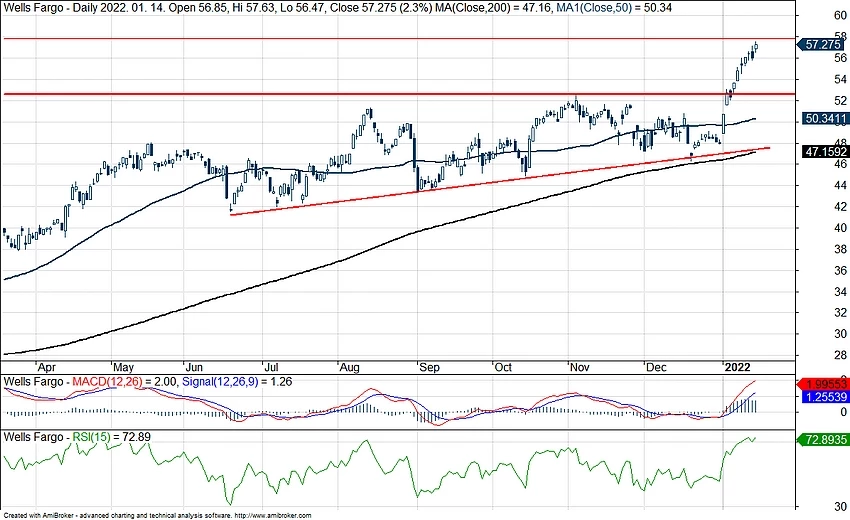

A nagyobb bankok közül kiemelkedhet most a Wells Fargo részvénye, amely a várakozásknál jobb negyedéves számokat tett közzé. A bevételek növekedni tudtak, az igazi meglepetés azonban profitsoron jött, ahol 86 százalékos növekedés volt. Mindez szerepet játszhat a részvényárfolyam reakciójában is, ellentétben a többi nagybankkal a Wells Fargo esetében most profitnövekedés volt.

A hitelezési trendekben a Wells Fargo esetében inkább pozitív fejlemények mutatkoztak. A 2021-es év második felében már bővülő hitelezés látszik, és 5 százalékkal növekedtek a hitelállományok az év utolsó hat hónapjában. Éves összehasonlításban persze még így is látható a csökkenés.

Az egy évvel korábbi szinthez képest a bevételek 20,8 milliárd dollárra emelkedtek a 18,5 milliárd dollárról. A J.P. Morgan eredményeivel szemben a működési költségek csökkenni tudtak, több mint 1,5 milliárd dollárral, továbbá profitsoron a növekedés a 875 milliós céltartalék visszaírásnak is köszönhető.

Ezzel együtt Wells Fargo esetében a 2020-as negyedik negyedévi 3 milliárd dolláros adózott eredmény után 5,7 milliárd dollárra emelkedett az adózott eredmény. Ezzel 12,8 százalék volt a negyedik negyedévben a ROE a banknál.

Várhatóan a jövőben az emelkedő kamatkörnyezet is sokat segíthet majd a banknak, arányaiban a legnagyobb bankok közül a Wells Fargonál a legnagyobb a hitelezési portfólió, míg a befektetési banki bevételek csökkenésének negatív hatásától kevésbé kell tartani, hiszen a teljes bevételeken belül kisebb részt képviselnek. A nettó kamatmarzsban a negyedik negyedév végére megindult az emelkedés, a 2,11 százalékos szint pedig közelíti a 2020 negyedik negyedéves szintet. Ahhoz azonban, hogy a 2020-as szintet meghaladja a kamatbevétel, még jelentősebb mértékű hitelbővülésnek kellene megvalósulnia.

Az árfolyam közel nyithat a történelmi csúcshoz, az utóbbi időszakban pedig szárnyalt. A részvény technikai képére korábbi elemzésünkben is felhívtuk a figyelmet, azóta pedig új csúcsra emelkedett az árfolyam. A jelentés után is pozitív a reakció, kérdés, hogy az általános piaci hangulatban mennyire tudja tartani magát a papír. Korrekció esetén az 52,5 dolláros szintre érdemes figyelni, valamint a mozgóátlagokra. A részvényre vonatkozó célárak átlaga 58 dollár, amely nem sokkal magasabb a mostani árfolyamnál, a további emelkedést ez a szint is limitálhatja.

A Wells Fargo napi grafikonja (2022. 01. 14. 15:40)

A banki jelentések a piaci hangulatra is negatív hatással lehetnek, a kezdeti reakciók pedig negatív alaphangot adhatnak a jelentési szezonnak. Persze még messze van a jelentési szezon vége, és a technológiai cégek gyorsjelentései is még bőven hátra vannak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.