Ugyan kissé mérséklődött tavalyhoz képest a Cisco profitja, de így is sikerült felülmúlni az elemzők várakozásait, valamint a bevételek is gyorsabban emelkedtek a vártnál. Az előrejelzések is erős kilátásról árulkodnak, így tovább folytathatja a javulást a közeljövőben a cég. A befektetők elégedettség jeleit mutatják, hiszen 4 százalékos pluszban nyithat a részvény.

Jól teljesített a legutóbbi három hónapjában a Cisco, így sikerült pozitív meglepetéseket okozni a befektetőknek, hiszen sorra felülmúlta a konszenzusos várakozásokat a cég. A bevételek tekintetében tartani tudta a növekedést a vállalat, míg ugyanez a profitról nem mondható el, hiszen a költségek emelkedése, valamint a makrogazdasági kihívások akadályt jelentettek a Cisco előtt is.

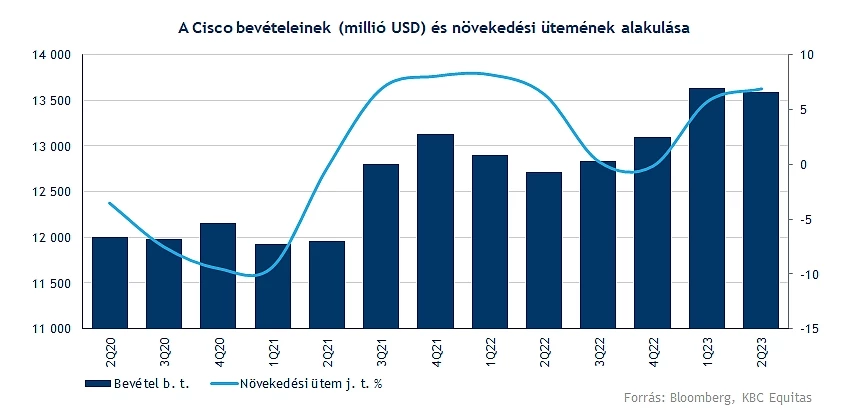

A vártnál erősebb teljesítmény mutatkozott

A 13,6 milliárd dolláros bevétel 7 százalékos javulást jelent tavalyhoz képest, amely nem számít rossz eredménynek a Cisco esetében. A termékek szegmensében 9 százalékos növekedés volt megfigyelhető, itt a hálózati eszközöknél látható erőteljes javulás nagyban hozzájárult a bevételek bővüléséhez, míg a többi alágban nem látható már nagymértékű növekedés. A másik fő szegmensben, a szolgáltatások terén már kisebb mértékű emelkedés volt látható, itt mindössze 2 százalékkal nőttek tavalyhoz képest a bevételek.

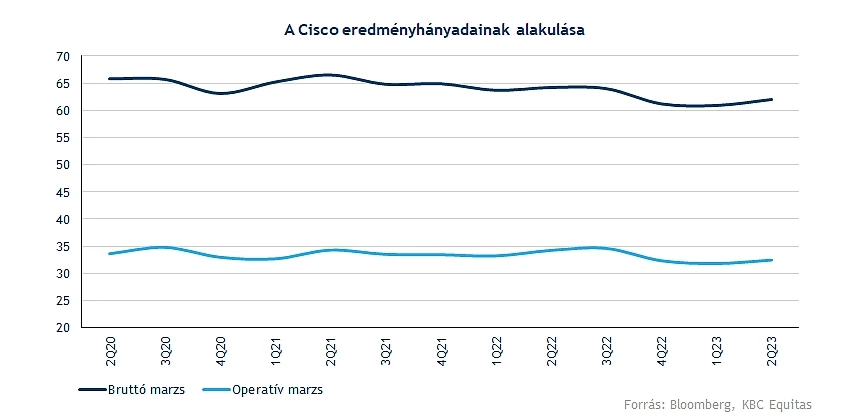

A bevételek növekedése mindenképp üdvözítő hír a befektetők számára, de látni kell azért, hogy a költségek is gyors ütemben emelkednek. A közvetlen költségek jelentősebb növekedésének hatására a marzsok is romlásnak indultak, így már a bruttó profitmarzs tekintetében is csökkenés figyelhető meg. Emellett az operatív költségek is emelkedtek valamelyest, ezzel a működési eredményhányad is mérsékelt visszaesést mutat a tavalyi bázishoz képest.

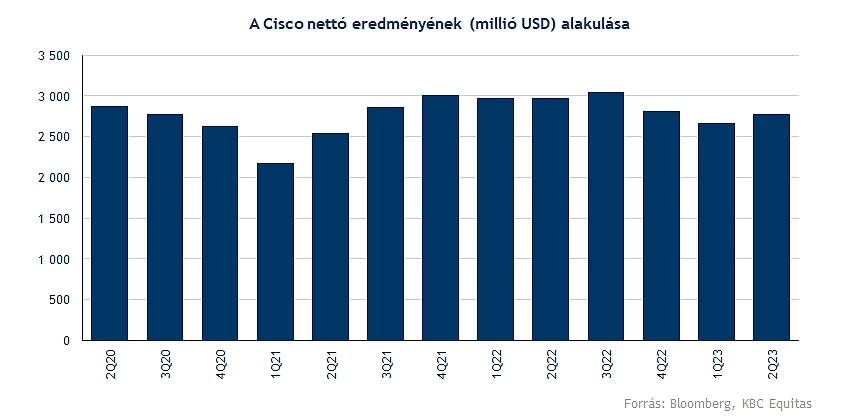

A 2,77 milliárd dolláros nettó eredmény nem számít rossznak a Cisco életében, azonban így is némi visszaesést könyvelhetett el éves alapon a társaság. Ez 7 százalékos csökkenést jelent, így egyelőre a bevételnövekedéssel nem tudja kiegyenlíteni a költségterhek növekedésével járó negatív hatásokat a cég.

Erős előrejelzések érkeztek

Stabilabb gazdasági környezet mutatkozik egyelőre, mint amire korábban számítottak az elemzők, ezt pedig a Cisco előrejelzései is megerősíthetik. Látható, hogy a bevételek terén nem mutatkoznak nagy problémák, a kereslet tekintetében is stabilitást vár a vezetőség. A következő negyedév kapcsán 11 és 13 százalék közötti bevételnövekedést helyezett kilátásba a menedzsment, míg ehhez 96-98 centes EPS párosulhat. Ezzel mindkét soron felülmúlhatná az elemzői konszenzus várakozásait a vállalat.

További kellemes meglepetés, hogy a 2023-as üzleti évi előrejelzésein is javított a társaság, 9 és 10,5 százalék közötti éves árbevételnövekedést prognosztizálnak, emellett 3,73-3,78 dolláros EPS-t realizálhatnak. Ami problémát okozhat még a jövőben, az a készletek felhalmozódása, hiszen az ellátási problémák továbbra sem oldódtak meg teljesen. Összességében azért inkább optimizmus jellemzi a vezetőséget, hiszen a lemondási arány is rendkívül alacsony, emellett a logisztikai költségek is mérséklődést mutatnak.

Oldalazásból törhet ki az árfolyam

Az utóbbi időben a 46-50 dollár közötti sávban mozgott a Cisco árfolyama, így az erős jelentésnek hála ma a csatorna felső szárának közelében nyithat a részvény. Ha sikerülne átugrania ezt az ellenállási szintet, az sokat segítene a technikai képen, hiszen akkor az 56 dolláros szint körüli akadályt vehetné célba a papír. Jó hír lehet a befektetőknek, hogy tavaly év végén az aranykereszt képe is kirajzolódott a napi grafikonon, ez pedig további emelkedést vetíthetne előre.

Védelmi zónákat tekintve a 45-46 dollár körüli szinteket érdemes megvizsgálni elsősorban, ez a szint korábban ellenállásként szolgált, azonban a novemberi áttörést követően egy visszatesztelés bizonyította, hogy elég erős támasz lehet a közeljövőben. Lejjebb még a lokális mélypontot kijelölő 39 dolláros szint jelenthet menedéket.

Az indikátorok közül az MACD képe fest érdekesen, míg az RSI inkább semleges tartományokban mozog. Látni kell tehát, hogy az indikátorok nem képeznének akadályt az árfolyam emelkedése előtt, emellett a piaci hangulat is támogatónak tűnik az elmúlt időben, így megpróbálkozhat az ellenállások áttörésével is a részvény.

A Cisco napi grafikonja (2023. 02. 16. nyitás előtt)

Az értékeltségi mutatókat tekintve nem mondhatjuk, hogy túlárazott lenne a jelenlegi szinteken a Cisco, hiszen a 12,8-es előretekintő P/E mutató historikusan is alacsonynak számít a részvénynél. Az elemzői ajánlásokat tekintve vételi, illetve tartási ajánlások figyelhetők meg, de az elmúlt időben érkeztek új céláremelések a részvény kapcsán. A konszenzusos célár 56 dollár körüli szintet jelez, amelynek elérése érdemi erősödést jelentene a mostani szintekhez képest.

Látva az eredményeket tehát, nem lehetnek elégedetlenek a befektetők, egyelőre jó úton halad a Cisco, valamint a gazdasági környezet is ellenállóbbnak tűnik, mint ahogy arra korábban számítani lehetett. Ugyan vannak még kockázatok, egy nagyobb fékezés keresleti oldalról a bevételi számokon is csorbát ejthetne, továbbá a költségek esetében sem számítani hatalmas visszaesésre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.