A vártnál valamelyest kedvezőbb eredményeket közölt ma délután a Bank of America a friss negyedéves gyorsjelentésében. További növekedés látható bevétel és eredmények terén is, ezzel együtt a tőkemegfelelési mutatókban is javulás figyelhető meg. A befektetők elégedettek lehetnek a látottakkal, így a részvény is kisebb emelkedéssel nyithat majd az amerikai piacon.

Stabil eredményeket közölt a Bank of America is a harmadik negyedéves gyorsjelentésében. Ezzel folytatja az eddig kedvezőnek mondható banki jelentések sorát. A részvényárfolyam viszont az elmúlt időszakban gyengén szerepelt, így a vártnál kedvezőbb számok adhatnának lendületet a részvénynek. Pénteken a Wells Fargo, a Citi, valamint a J.P. Morgan is közzétette az eredményeit, utóbbi bank jelentéséről részletesebben is beszámoltunk elemzésünkben.

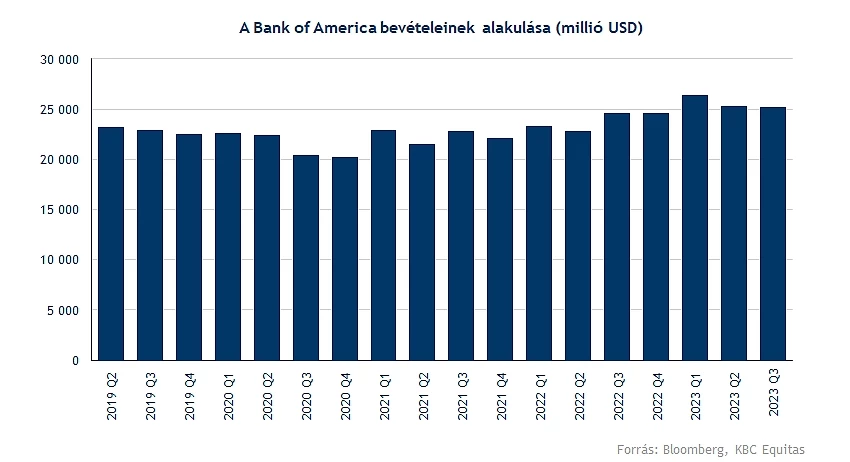

A bevételek a Bank of America esetében éves alapon három százalékkal tudtak növekedni, mindez elsősorban a magas kamatkörnyezetnek köszönhető, miközben a bank mérlegében a hitel- és betétállomány szinte változatlan maradt az előző negyedévhez képest. Likviditási szempontból ugyan ez kedvező, a hitel/betét arány így továbbra sem magas, ez pedig stabilitásról adhat tanúbizonyságot.

A negyedév a befektetési banki üzletágban is jól sikerült, a bevételek a részvénykereskedési tevékenységből éves alapon 10 százalékkal emelkedtek 1,7 milliárd dollárra, felülmúlva ezzel az elemzői várakozásokat is. A negyedév során nagy piaci mozgások voltak tapasztalhatók, ez pedig jelentősen hozzájárult a javuló eredményekhez. A kereskedési bevételek idén több mint egy évtizede nem látott teljesítményt mutatnak eddig, ennek következtében rekord harmadik negyedéves bevételt realizált ebben a szegmensben a vállalat.

Profit terén is látni a növekedést

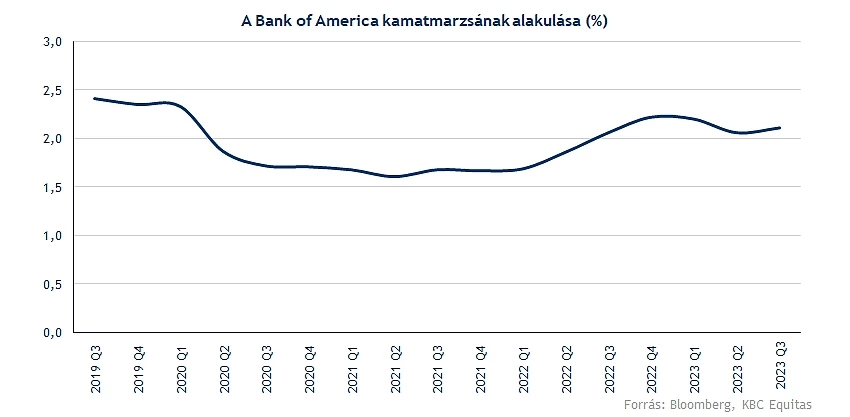

A nettó kamatmarzs is a várakozásokon felüli eredményt hozott a negyedévben, így 2,11 százalékos ráta figyelhető meg a 2,06 százalékos előzetes becslésekkel szemben. A céltartalékolás tekintetében is kisebb emelkedést láthatunk, összesen több mint 300 millió dollárral, 1,2 milliárd fölé emelkedett a hitelveszteségekre képzett céltartalék mértéke.

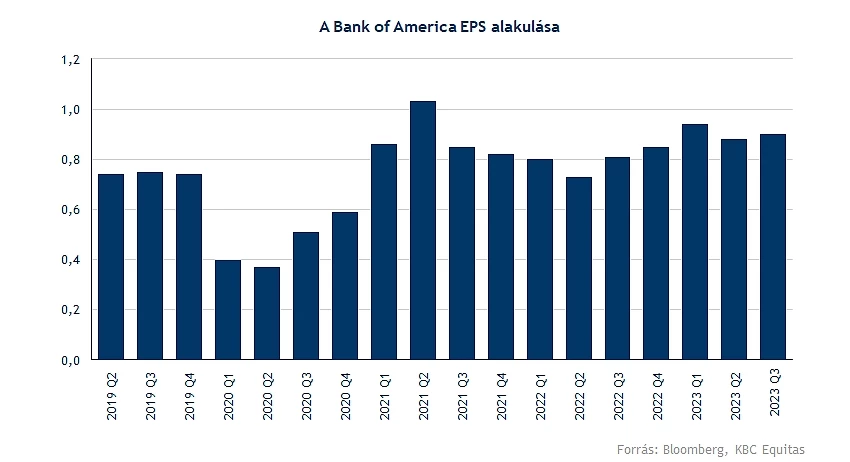

A nem kamatjellegű kiadások mértéke 3 százalékkal emelkedett a bázishoz képest, a 15,8 milliárdos költség elsősorban a különböző befektetésekhez és technológiai fejlesztésekhez kapcsolódott. Összességében a nettó profit tekintetében azért javulást tudott felmutatni a társaság, hiszen a 90 centes EPS-sel felülmúlta az előzetes várakozásokat a cégcsoport. Érezhetően a magasabb kamatszintek és a stabil hitelállomány segített a profit bővülésében ebben a periódusban is.

A Bank of America tőkemegfelelési mutatója is javulni tudott a negyedév során. A CET1 mutató 11,9 százalék volt, amely 240 bázisponttal van a szabályozói minimumelvárás felett. Az idei év bankszektori eseményeire reagálva a Fed szigorított a bankok tőkemegfelelési elvárásain, de látható, hogy ezzel együtt is bőven megfelel a bank a szabályozói elvárásoknak, és ezzel együtt befektetői szempontból az osztalék emelésére is van tér. A negyedéves osztalék 9 százalékkal fog emelkedni a banknál.

A cég vezérigazgatója kiemelte, hogy a gyengébb makrogazdasági környezet ellenére is ellenállónak bizonyul egyelőre a bank, így folyamatos növekedés látható az ügyfélbázisban is. Az amerikai fogyasztás mértéke továbbra magasabb tavalyhoz képest, de már látják a banknál is a lassulás jeleit.

Előzetesen sokan arra számítottak, hogy a Bank of America jól teljesíthet az emelkedő kamatkörnyezet során is, de a pandémia során jelentősebb összegben hosszabb lejáratú, alacsony kamatozású állampapírokkal bővítette a portfólióját a cég. Így ezeken nagyobb veszteségeket szenvedett el immár a Bank of America, így a kötvényhozamok emelkedésére is érzékenyen reagálhat a társaság.

Emelkedéssel próbálkozik a részvény

Kisebb elmozdulással indíthatja a kereskedést piacnyitáskor a Bank of America, a technikai képre tekintve azonban láthatjuk, hogy lenne még bőven hova emelkednie. Egy csökkenő ék alakzat rajzolódik ki a heti grafikonon, amelyből egyelőre nem tudott még kitörni az árfolyam, így a felső szár képezhet érdemi akadályt a részvény előtt, az ezen való átjutást követően nyílhatna meg az út felfelé a Bank of America előtt. Emellett még a két mozgóátlagra, az 50, illetve a 200 hetesre is érdemes lesz figyelni, távolabb a 43-44, valamint az 50 dolláros zónák képeznek akadályt.

Az indikátorok egyelőre még nem jutottak túladottságot jelző szintekre, emellett a 26 dolláros támaszvonal sem tűnik egyelőre a legstabilabbnak. Lejjebb a 18-19 körüli tartomány azonban már a 2020-as pandémia alatti mélypontoknak felelne meg, így az ehhez való visszajutás már jelentősebb piaci hangulatromlást is jelenthetne.

A Bank of America heti grafikonja (2023. 10. 17. nyitás előtt)

Továbbra is alacsony értékeltség mutatkozik a Bank of America kapcsán, hiszen a 0,8-es P/BV mutató önmagában sem nevezhető magas értéknek, de a piaci versenytársakhoz képest is diszkonton forog a papír, ráadásul az egy részvényre jutó saját tőke is 32,65 dollár volt a negyedévben. A 11,2 százalékos negyedéves ROE mutató erős stabilitásról árulkodik, így a profitabilitás szempontjából sem látni gondokat, így csökkenő tőkeköltség mellett akár az árazási szint is javulhatna valamelyest.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.