Remekül festett az elmúlt napokban az Amazon árfolyama, de a jelentésben lévő előrejelzés azért nem lett túl erős. A befektetők eleinte örültek a számoknak, de a felhő kapcsán lévő kilátások már óvatosságra intették őket, a mozgóátlag áttörése után így nem menetelés, hanem visszateszt jöhet. Ha sikerülne pozitívan zárni ma a nem túl erős hangulatban, az viszont komoly fegyvertény lenne középtávon is.

Igen érdekes jelentésen van túl az Amazon, mivel a számok első ránézésre simán verték a várakozásokat. A bevételek majdnem 10 százalékkal bővültek éves alapon, a profitszámok pedig szintén nagyobb megugrást mutattak a 2022-es első negyedéves bázishoz képest. Az előrejelzés viszont már közel sem lett ennyire erős, emiatt pedig a részvény árfolyama is hektikus mozgást mutatott a zárás utáni kereskedésben.

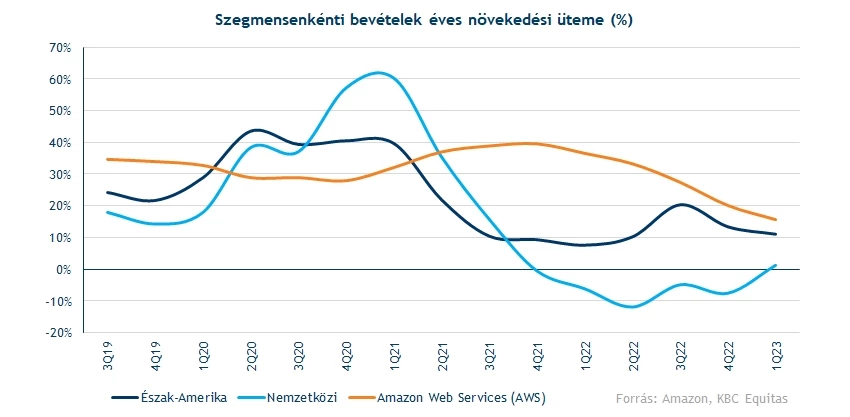

A bevételek ezzel együtt azért szépen emelkedtek, és a negyedik negyedéves növekedési ütemet is sikerült meghaladni. Akkor 8,6 százalékos volt a bővülés, míg most majdnem 10 százalék, ezt pedig csak a tavalyi harmadik negyedéves növekedés tudta érdemben meghaladni az utóbbi időszakból. Az utóbbi időszakban az Amazon valamelyest lassult, viszont a szegmensek között különbség, hogy míg a nemzetközi piacokon egyre jobb szereplést mutat az Amazon, addig az AWS például hiába vezeti a növekedési ütemek versenyét a divíziók között, egyre inkább lassulást mutat. Látható ráadásul az is a részletes szegmens adatok között, hogy az előfizetéses szolgáltatásokra is egyre nagyobb a kereslet, itt 15 százalékos növekedést sikerült elérni.

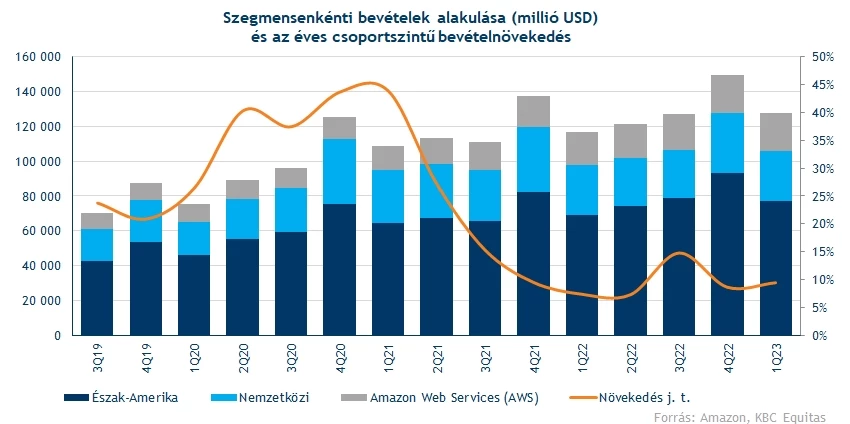

Ugyanakkor így is szép az Amazon teljesítménye, mivel 12 hónap alatt ezzel már 525 milliárd dollárra ugrottak a bevételek, és az AWS is egyre inkább közelíti a 100 milliárdos teljesítményt. A súlyok között érdemi változások viszont csak lassan történnek, az AWS még mindig csak a bevételek egyhatodát teszi ki az Amazon bevételein belül.

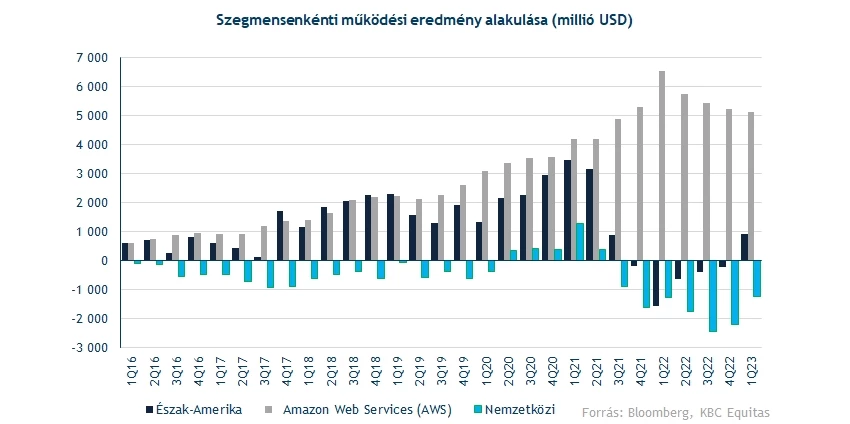

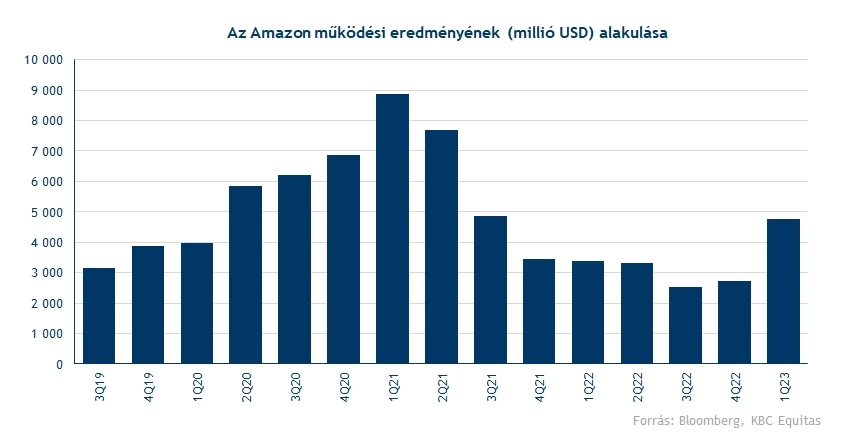

Nem úgy az operatív eredménynél, ahol továbbra is meghatározó a szegmens, a profitabilitás szintje nagyon magas. Az Amazon a negyedév során 4,7 milliárd dolláros operatív eredményt ért el, ami jócskán meghaladta a várakozásokat. Közben ebből 5,1 milliárd dollárt mutatott fel az AWS, miközben a nemzetközi szegmens még mindig érdemi veszteséget termel. Az viszont kedvező, hogy az amerikai szegmens 5 negyedév után ismét pluszos lett.

Javarészt ennek is köszönhető, hogy a profitszámok azért érdemben ugrottak meg az utóbbi negyedévek után, és a várakozásokat is simán meghaladta az Amazon. Ezzel együtt látni kell, hogy a 2020 végi – 2021 eleji magas profitszámok még távolabb vannak, akkor 8-9 milliárd dollárral tetőzött az üzemi eredmény.

A második negyedéves előrejelzés sem lett első ránázésre annyira rossz, mivel durván 130 milliárdos bevételt (sáv középértéke) várnak a cégtől, ami a 121 milliárdos bázissal szemben azért nem lenne kedvezőtlen. Az operatív eredmény kapcsán már nagyobb a 2-5,5 milliárdos sáv, itt pedig 3,3 milliárdos a bázis, vagyis azért nem kizárt, hogy sikerül majd elérni ezt a szintet, de nagyobbnak tűnik a bizonytalanság is.

Az viszont már komoly negatívum volt, hogy az AWS kapcsán a növekedési félelmekre ráerősített a vezetés. A fenti ábrákon látható, hogy a profit kapcsán az egyik legfontosabb húzóerő a felhőszolgáltatás a cégnél, vagyis fontos, hogy ezzel kapcsolatban mi hangzik el. Ezzel együtt az elemzők nyugtatnak, mivel az Azure kapcsán is hasonló indikációt láthattak már a befektetők a piacon korábban, ráadásul a hosszú távú potenciál a rövid távú bizonytalanságok ellenére is igen magas maradhat. Alighanem a második negyedéves számokat emiatt majd kiemelten figyelhetik a befektetők, és az év második felében is ezekre a számokra figyelhetnek.

Ettől függetlenül a konszenzus azért még nem számít rossz eredményekre az Amazontól 2023-ban. A jelenlegi várakozások 8,4 százalékos bevételnövekedésről szólnak, míg a tisztított eredményszámok a 2021-es szintet is meghaladhatják. Ez alapján azért kérdéses, hogy mennyire szalad előre a piac, a profitszámok kétségkívül javulnak, de lenne még mit bizonyítani, ha ilyen magasra helyezi a mércét a konszenzus.

Az egyébként látszik, hogy a célárak jóval magasabban vannak, 135 dollárnál van a Bloomberg adatbázisa alapján, ez viszont sokat módosult lefelé az utóbbi időben. Az is tény ugyanakkor, hogy az utóbbi jelentések után már stabilizálódott, vagyis lehetséges, hogy sikerült egy fundamentális mélypontot kijelölni, és inkább már felfelé tekinthet az Amazon a rövid távú kilátások ellenére is.

Az értékeltség kapcsán is látható, hogy nincs annyira magasan árazva a papír, az 5 éves historikus P/E ráta átlagos szintje 47 körül van, míg az árazás most 38-as értéket mutat. Látni kell viszont azt is, hogy a növekedési ütem is jelentősen romlott, továbbá a profitabilitás sem annyira erős most, ez alapján pedig az árazási szorzók alacsonyabb szintje is indokolt lehet, főleg ha a piaccal szemben még így is drasztikus prémium látható.

Elakadt a kitörés?

A technikai kép különösen érdekesen fest, mivel ahelyett hogy nagyobb pluszban nyitna ma az Amazon, ahelyett a zárás utáni kereskedésben lévő fordulat miatt akár a technikai kép is jelentősen elromolhat. Látható, hogy tegnap már szép pluszban zárt a papír, amivel a 105 dolláros ellenálláson, valamint a 200 napos mozgóátlagon is sikerült túljutni.

Látható tehát, hogy a tér jelentősen megnyílt, és alapesetben 120, de akár 145 dollárig is nyitva lehetne az út a papír előtt. A célárak alapján sem lenne kizárt a 140-es tartomány, de az AWS miatti negatív hírek egy csapásra elvették a befektetők kedvét a papírtól, és 1,5 százalékos esést mutat a nyitás előtti árfolyam.

A mai napnak így döntő jelentősége lehet, mivel az Amazon, ha képes lesz 107 dollár felett zárni, akkor csak a mozgóátlag visszatesztjéről beszélheténk technikai értelemben. Ez viszont nagyon szűken húzódik a tegnapi záróárfolyam alatt, vagyis komoly bizonytalanság látható. Alighanem bölcs dolog lehet a mai záróárfolyam megvárása, mivel középtávon is erős prediktáló erővel bírhat az árfolyam alakulására.

Az Amazon napi grafikonja (2023.04.28. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.