Sokat javult a luxusipar helyzete az elmúlt időben, hiszen a kínai gazdaság újranyitása, illetve folyamatos javulása a luxustermékek iránti keresletet is felpörgetheti, amelyből több európai cég is profitálhat. A Kering egyelőre lemaradónak számít a társakhoz képest, pedig hasonló növekedési potenciál mutatkozik a versenytársakhoz hasonlóan, így a jelenlegi szintekről lenne még hova emelkednie a papírnak. Így a stabil fundamentumok és kilátások hatására optimistábbá váltunk a Keringre vonatkozóan, így új kereskedési ötletet fogalmazunk meg a részvény kapcsán.

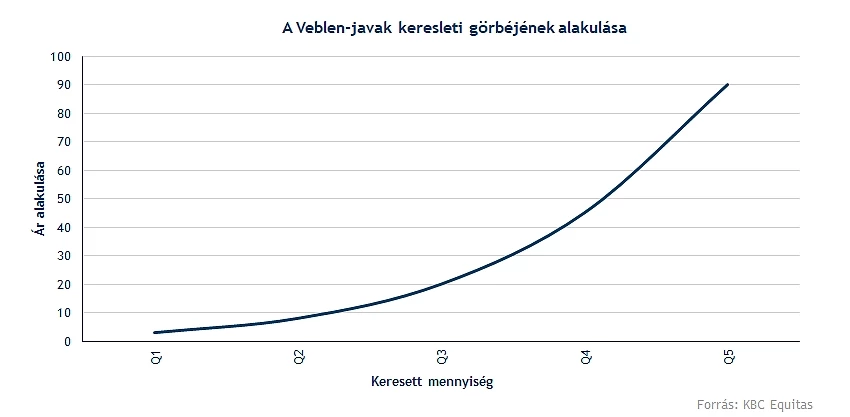

Erős teljesítményt mutatott az utóbbi időben is a luxusipar, hiszen a romló gazdasági környezet ellenére is stabil kereslet mutatkozhat a különböző luxustermékek iránt. A nagyobb vagyonnal rendelkező társadalmi rétegeket jellemzően kevésbé érinti érzékenyen egy-egy nagyobb gazdasági visszaesés, így a luxusmárkákat tömörítő cégek számára sem okoz gondot a költségnövekedés áthárítása, a termékek árának emelése, ez érdemi változást nem eredményez a keresletben. Így a luxustermékek esetén érvényesülhet az úgynevezett Veblen-hatás, amely arról szól, hogy hiába drágul egy-egy termék ára, a kereslet még emelkedik is iránta. Ez leginkább azzal magyarázható, hogy néhány luxuscikk egyféle státuszt képezhet, így hajlandóak magasabb összeget áldozni ennek megszerzésére a vásárlók.

Kína a fókuszban

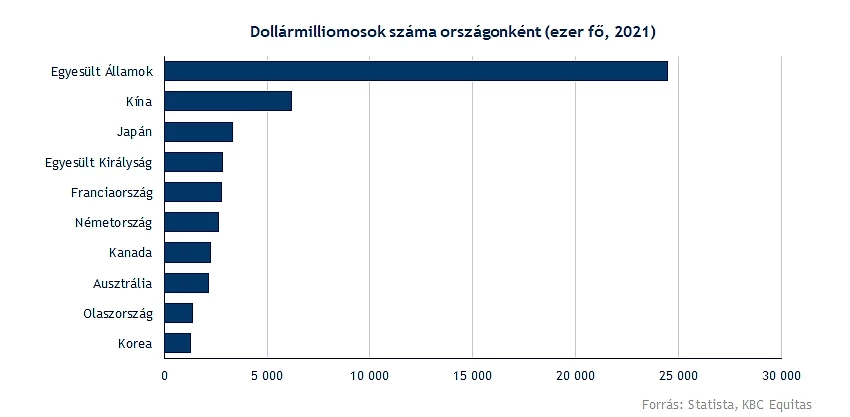

Felmerülhet a kérdés, hogy ha valóban így működnek ezek a folyamatok, akkor tavaly miért estek jelentősen vissza a különböző vállalatok részvényei. Itt érdemes megvizsgálni a szupergazdagok, a dollármilliósok eloszlását a világon. Ugyan abban talán semmi meglepő nincs, hogy az Egyesült Államok áll az első helyen, azonban ezt követően már Kína, majd Japán látható a dobogó második, illetve harmadik fokán. A tavalyi évben pedig Kínában még igencsak szigorú covid-politikát folytatott a kormány, amelynek hatására a nagyfokú lezárásokkal szembesült a kínai lakosság. Ez pedig a kereskedelemre, a turizmusra, és ezzel együtt a luxusiparra is negatív hatásokat jelentett.

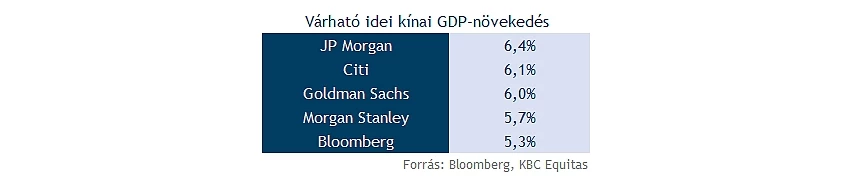

Az idei évre fordulva azonban jelentős változások zajlottak le Kínában, hiszen a korlátozások feloldása egyben a fogyasztás felpörgését is hozta az ázsiai régióban. Így a jelentősebb ázsiai kitettségekkel rendelkező luxusipari vállalatok is megtáltosodtak, egyre erősebb eredményeket, illetve előrejelzéseket tettek közzé az utóbbi időben. A kínai gazdaság kapcsán egyébként érdemes megemlíteni, hogy az első negyedévben erőteljesebb növekedésnek lehettünk szemtanúi, mint ahogy azt az elemzői konszenzus várta volna, emellett több elemzőház is emelt az idei évi GDP-előrejelzésén. Így tehát a gazdaság és a fogyasztás fellendülése jó jel a luxusszektorra nézve is, így érdemes lehet egyes vállalatokat közelebbről is megvizsgálni.

Kering

A kereskedési ötletünk alapját a francia Kering adja, így a vállalat helyzetét, fundamentumait érdemes részletesebben is vizsgálat alá vetni. A negyedik negyedéves eredmények nem lettek a legerősebbek még, hiszen a kínai korlátozások többek között a Gucci termékek értékesítési számain is éreztették negatív hatásaikat, de az idei évre vonatkozóan igencsak optimistává vált a vezetőség, így van még hova fejlődnie a cégnek.

Javuló fundamentumok mutatkoznak

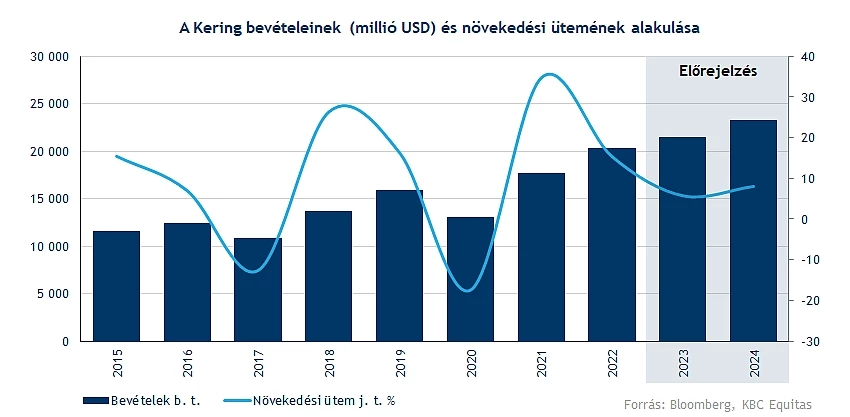

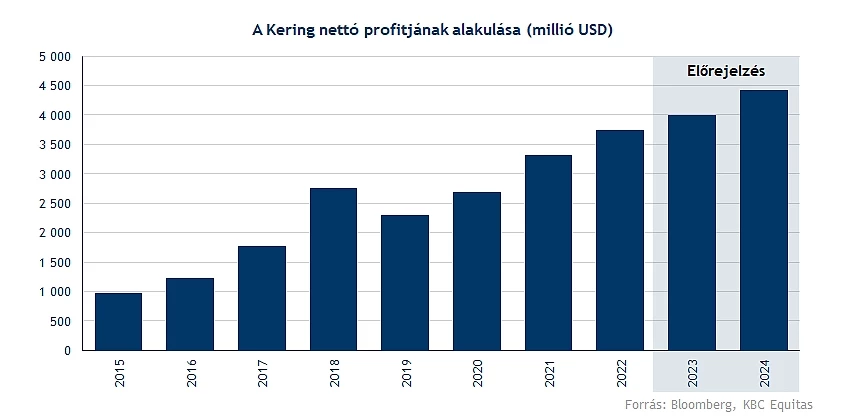

Az összbevétel alakulását tekintve is erőteljes emelkedő trend figyelhető meg a francia luxusipari óriásnál, ugyan a 2020-as esztendő kisebb törést hozott a trendben, de azóta folytatni tudta a növekedést a társaság. Az elemzői előrejelzéseket tekintve optimisták maradhatnak a befektetők az elkövetkezendő években is, hiszen stabil növekedést jósol a konszenzus idénre, illetve jövőre is, ehhez pedig javuló profitkilátások párosulhatnak.

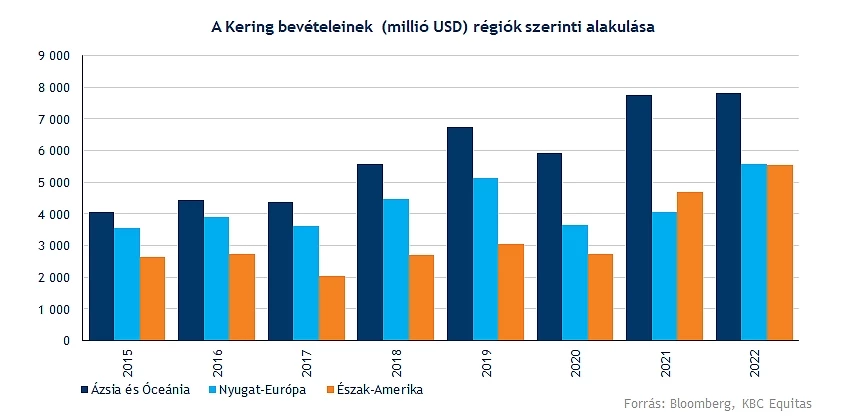

Érdemes a régiók szerinti bontást is megvizsgálni, hiszen jól látható, hogy az évek során egyre nagyobb hangsúlyt fektetett a cég az ázsiai régiókra. 2020-ban láthattunk visszaesést az ázsiai területeken, illetve tavaly is megakadt a növekedés üteme. Várhatóan az idei év már több jóval kecsegtethet, hiszen a kínai újranyitás hatására a vásárlások is felpöröghetnek az ázsiai országban, ebből pedig a Kering jelentősen profitálhat.

A cég által árult luxustermékek magas marzsok mellett forognak, ez pedig a stabil profitabilitás szempontjából is elengedhetetlen a befektetők számára is. Ugyan az anyagköltségek, a szállítási költségek növekedése a Kering számaiban is megjelent, azonban az erős keresletnek köszönhetően ezt könnyen átháríthatta a vásárlók felé a vállalat, ez pedig a következő évek szempontjából is egy kedvező jel lehet.

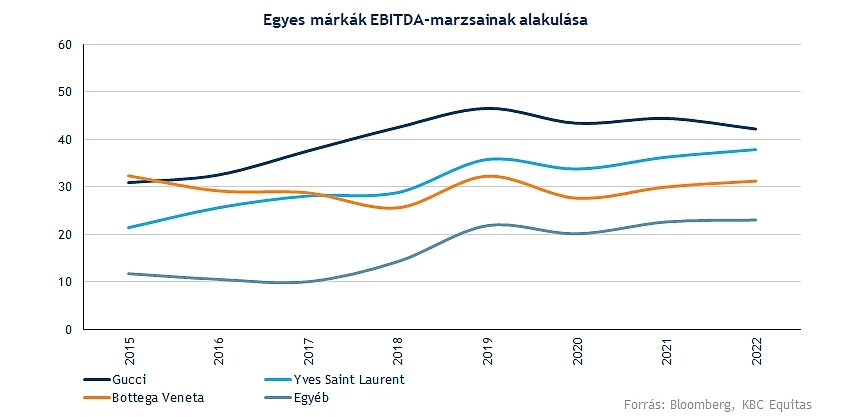

Több nagy divatház termékei is a Kering égiszei alá tartoznak, a bevételek felét a Gucci márka teszi ki, így ennek javulása mindenképp elengedhetetlennek számít az ázsiai régióban. A legnagyobb marzsokkal is ez a divatház rendelkezik, az elmúlt években már stabilan 40 százalék feletti EBITDA-marzs mutatkozott a Guccinál, de az Yves Saint Laurent is egyre jobb profitabilitási mutatókat tud produkálni évről évre.

Hogy áll az értékeltség?

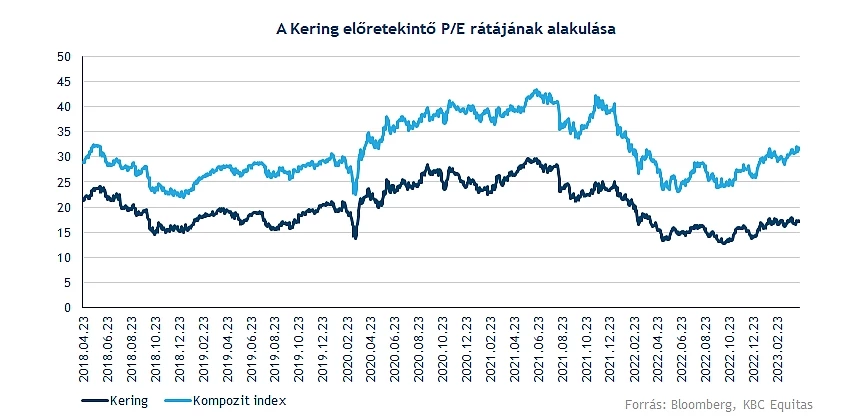

Ahogy már a bevételi kilátásoknál említettük, a konszenzus folyamatos stabil növekedést vár a következő évekre vonatkozóan, ezzel együtt a profit is bővülhet az évek során. Az elmúlt 5 évben is nagymértékű profitnövekedés jellemezte a céget, habár így is lemaradónak számított a versenytársakhoz (pl. LVMH, Hermés) képest a piacon. Értékeltséget tekintve, azonban jóval alulértékeltebbnek tűnik az iparági átlaghoz képest a Kering, így érdemes kicsit jobban is megnézni a ráták alakulását.

A 17-es előretekintő ráta önmagában talán nem mondana sokat, hiszen se nem túl alacsony, se nem túl magas ez az érték. Az iparági átlaghoz képest is nagymértékű diszkont mutatkozik, hiszen átlagosan 31-es előretekintő mutató látható a versenytársaknál, ami már nem nevezhető alacsonynak. Egyébiránt a múltban is folyamatosan diszkonton forgott a papír, voltak időszakok, amikor kisebb volt a rés, jelenleg viszonylag lemaradónak tűnik a Kering, amelyet a fundamentumok nem feltétlenül indokolnának. Önmagához képest is alacsony mutatókkal rendelkezik a társaság, így ezeken a szinteken nem tűnik túlárazottnak a papír jelenleg.

Kockázatok

Talán a legnagyobb kockázatot pont az jelenti a Kering esetében, ami egyben a legnagyobb potenciál is. Az ázsiai régió felemelkedésében bíznak az elemzők, emellett ahogy fentebb már említettük a kínai gazdaság is erősen teljesít egyelőre. Habár egy globális recesszió akár az ázsiai értékesítésekre is negatív kihatással lehetne, ez pedig jelentősen hátráltatná a Keringet is a további növekedésben. Egyelőre nem látni okot a pánikra, hiszen a fogyasztás stabilizálódott, sőt javulás figyelhető meg Kínában, így ez inkább további növekedést eredményezhet a luxusipari szektorban.

Ugyan hatalmas eladósodottságról nem beszélhetünk a Kering esetében, de látható, hogy így is 11 milliárd eurónyi adóssággal rendelkezik a cég. Mindenesetre a stabil cash flow termelés, illetve az erős adósbesorolásának hála alacsony kamatfizetések mellett volt képes kibocsátani kötvényeket a cég. Így hatalmas kockázatot nem jelentenek ezek a kötelezettségek, de a nettó eladósodottsága így is emelkedett ebben az időszakban.

Van még tér felfelé

Az idei évet meggyőzően kezdte a részvény is, azonban a januári/februári csúcsok némi ellenállást tanúsítanak jelenleg az árfolyam emelkedése előtt. Így az 536-600 euró körüli sávban ragadt a részvény, az ebből való kitörést követően nyílhatna meg igazán az út felfelé. Emellett látni kell, hogy a fontos Fibonacci-szintnek felel meg az 536 eurós támasz, így ez akár hosszabb távon is segítséget nyújthatna, majd a hangulat javulásával szárnyalásnak indulhatna ismételten a papír.

Látni kell, hogy gyengébb piaci hangulat közepette is jól tartja magát a Kering, így ez mindenképp pozitív hír, emellett az 536 eurós szint alatt helyezkedik el a 200 napos mozgóátlag, amely mentén akár folytathatná a felfelé tartó trendjét az árfolyam. Ennek letörése már sokat rontana a technikai képen, egyelőre a stabil fundamentumok, illetve a kedvező kilátások növekedésre adnak bizakodást.

A Kering napi grafikonja (2023. 04. 21. 13:45)

A heti grafikonon is jól látszik, hogy tavaly kialakult egy duplja alj alakzat, amelyet követően fordulni tudott a papír, ebben szerepet játszott, hogy javultak a gazdasági kilátások is, emellett a piaci környezet is támogatóbbá vált. A történelmi csúcsok még bőven távolabb helyezkednek el, emellett az elemzők is optimisták a cég kapcsán, így lehet még tér az emelkedésre.

A Kering heti grafikonja (2023. 04. 21. 13:45)

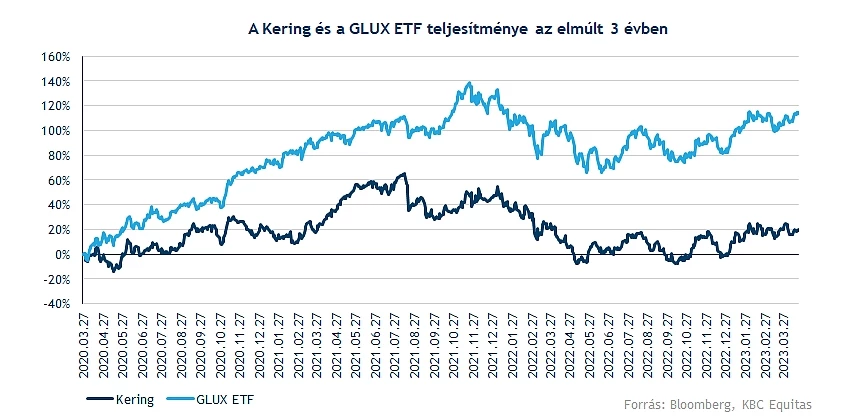

A 2020-as visszaesést követően kissé lemaradóvá vált a Kering, így a versenytársak gyorsabb fellendülést tudtak végrehajtani. Ennek eredményeképpen izgalmassá válhat a következő időben a papír, hiszen az iparágon belül is alulértékeltnek tűnik a többiekhez képest, ez pedig erőt adhat a részvénynek. A GLUX ETF teljesítményét figyelve is láthatjuk a lemaradást, így van még mit bepótolnia a Keringnek akár az LVMH-val, akár a Hermés-szel vagy a többi versenytárssal szemben.

Stratégia

Az elemzésünk talán legfontosabb pontjához elérve bemutatnánk, milyen stratégiát tervezünk a Kering kapcsán. A luxusipar helyzetét vizsgálva hosszabb távon is optimisták lehetünk, így ennek fényében a célszintünket is magasabban pozícionáltuk, tehát ennek elérése sem napok alatt játszódna le várhatóan. Így 740 eurós célszintet határozunk meg, ennek eléréséhez előbb a 600 eurós ellenálláson kellene átjutnia a részvénynek, amelyet követően akár nagyobb lendületet is kaphatna a részvény.

A stop-szintünket a 200 napos mozgóátlag alá húztuk be, emellett kicsit feljebb még az 536 eurós szint is védelmet képezhetne. A stratégiánkkal így 3 feletti hozam-kockázat arányt kaphatunk, tehát ezzel inkább hosszabb távú felértékelődést várnánk a Kering kapcsán. A fundamentumok stabilak, emellett a gazdasági kilátások is javulóban vannak a luxusipar körül, ez pedig további löketet nyújthatna a Keringnek, és több más versenytársának is akár.

Korábbi elemzéseink:

Formába lendülnek a francia luxuscégek?

Kering: Elindulhat a visszapattanás

Az elemzés szerzője nem rendelkezik Kering részvényekkel.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.