Érdekes évet kezdtek meg a befektetők 2025-ben, ugyanis láthatóan remek időszakon vannak túl a tőkepiacok 2023 és 2024 után. Sokakban felmerülhet tehát a kérdés, hogy ilyen jó időszak után maradt-e még további lendület a globális részvénypiacokban, vagy éppen a Budapesti Értéktőzsdén.

Különös érdekességet ad ennek a kérdésnek továbbá, hogy 2025 első hónapjaiban jelentős kamatfizetésekre is sor kerül az Államkincstár részéről, mivel a Prémium Állampapírok a 2023-as évi infláció alapján most fizetik majd a kamatokat. Ennek a pénznek a sorsát illetően pedig persze számtalan elemzés és érdekesség készült, ez a mostani rövidebb írás szintén egy érdekes aspektust próbál megragadni.

2023-ban egyébként 17,6 százalékos volt az infláció, ez alapján pedig most igen magas kamatokat kaphatnak a befektetők. Azt viszont látni kell, hogy a kamatforduló után már a tavalyi, 2024-es infláció lesz a mérvadó, ez pedig „csak” 3,7 százalékos volt tavaly. 2026-ban így már jóval alacsonyabb kamatok várhatóak ezeknél a sorozatoknál, ezzel pedig az odáig felhalmozódó kamat tekintetében is alacsonyabb értékeket fognak látni a befektetők.

Hogy teljesít idén a BUX?

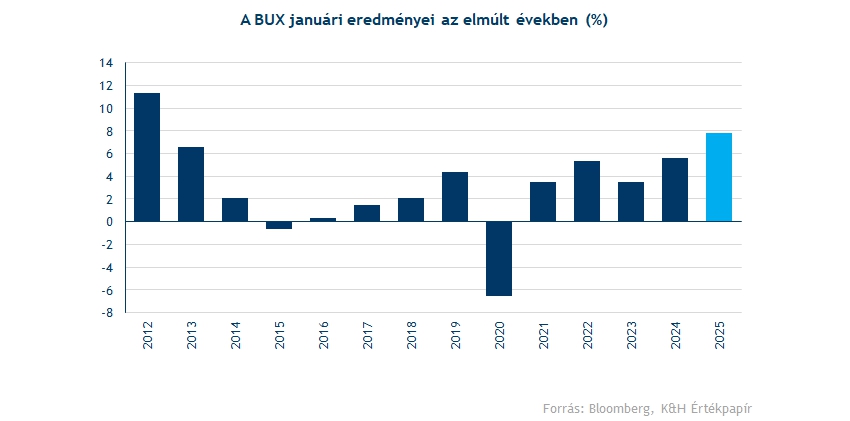

Ennek kapcsán különösen érdekes most, hogy a forintban látható hozamok hogyan alakulnak majd a következő időszakban. A Budapesti Értéktőzsdét és a BUX indexet így nem árt figyelni, ami viszont remekül kezdte az évet, és már a januári hónapban sikerült 7,8 százalékkal erősödni a tőzsdeindexnek.

„Elmondható tehát, hogy a magyar tőzsde egyetlen hónap leforgása alatt kétszer annyit tudott erősödni, mint a teljes 2024-es évi infláció.”

Érdemes ezt kontextusba helyezni, mivel a 8 százalékos eredmény már első olvasásra is igen erősnek tűnhet. Menjünk vissza 25 évet az időben, és vizsgáljunk meg a 300 hónap kereskedési adatait!

Mennyire erős ez a teljesítmény?

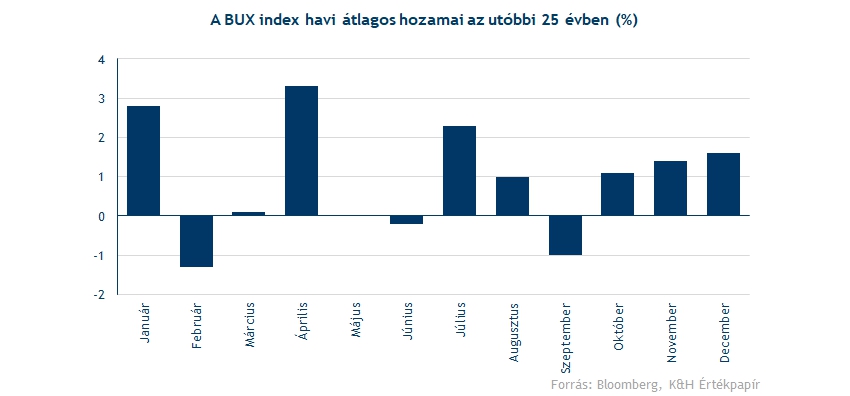

Jól látható, hogy az átlagos BUX-eredmény havonta 0,9 százalékos, vagyis átlagosan ennyivel kerül magasabbra egyetlen hónap leforgása alatt a magyar piac, persze jelentős szóródással. Most januárban viszont jól látható, hogy többszörösen meghaladta ezt a teljesítményt a piac, kimagasló hónapot produkáltak a nagyobb részvények.

Meg lehet vizsgálni külön csak a januári hozamokat is, így csak az elmúlt 25 év januári eredményeit nézzük. Ebből szinten egy ritka jelenség látható:

„2025 januárjában olyan erős évkezdést produkált a magyar tőkepiac, amit utoljára 13 évvel ezelőtt, 2012-ben tudott”

Kedvező előjel?

Azt is ki kell emelni, hogy a januári hozamok általában erősebben alakulnak a BUX kapcsán az átlagos hozamokhoz képest. A januári hozamok átlaga 2,8 százalékos volt az elmúlt 25 évben, (meghaladva a fentebb említett 0,9 százalékot), de jól láthatóan ezt is könnyedén meghaladta idén a BUX. Vagyis a szezonhatás kedvező, de a BUX még ezen is bőven túlteljesített az idei évben.

További érdekesség, hogy az elmúlt 25 évet vizsgálva ez volt a harmadik legerősebb évkezdés a BUX történetében, ráadásul ez előjelnek sem rossz. Ha megnézzük ugyanis a legjobb 5 évkezdést az elmúlt 25 évből, vagyis 2000,2002,2004,2006,2012 évét, akkor az átlagos éves hozam is 16,4 százalékos volt, ami érezhetően jobb teljesítményt jelent a szokásos BUX-eredménynél.

Volatilitás és kockázat

A BUX tehát remekül kezdte az évet, persze tudni kell, hogy a tőkepiacon lévő mozgások pozitív és negatív irányba is megtörténhetnek. Az átlag hosszú távon jól elfedi egy-egy év rendkívüli eseményeit, azonban időnként ezek is megtörténhetnek, így a szokásosnál jóval erősebb lehet hónap, vagy éppen jóval gyengébb. A kockázatmentes államkötvényekhez képest így ez plusz kockázatot jelent a tőkepiacokon.

Ezzel együtt az elmúlt 25 év adataiból is látható, hogy a többlet kockázat mellett azért nem rosszak a historikus adatok akár a havi, akár az éves hozamokat vizsgáljuk meg:

- A 25 darab januári hozamból 19 pozitív, és 6 negatív előjelű volt, vagyis ahogy fentebb említettük, az évkezdés átlagosan azért derűs szokott lenni a magyar piacon.

- A 25 darab éves hozamból pedig szintén 17 pozitív, és csak 8 negatív található, vagyis még az éves hozamok szintjén is a pozitív irányba tolódnak el a statisztikai adatok.

Végül, ha már statisztikai adatok, meg kell jegyezni, hogy a múltbeli adatok elemzésre ugyan alkalmasak, de a jövő előrejelzésére legfeljebb csak valószínűségekhez nyújthatnak némi támpontot. Ettől függetlenül azért a piaci adatok múltbeli alakulásával nem árt tisztában lenni, és nem csak az amerikai S&P 500 kapcsán hasznos ismerni azokat, hanem magyar befektetőként a BUX-hozamok is legalább ennyire izgalmasak.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.