Minden soron a vártnál erősebb számokat tett közzé ma hajnalban a Richter, ezzel pedig igen pozitív gyorsjelentésen van túl a cég. A főbb fókuszterületek bevételei szép növekedést mutattak, a Vraylarból származó bevételek pedig az orosz piac erős növekedésével együtt szintén igen kedvező volt. A bázissal szembeni devizahatások persze most is sokat segítettek, miközben a költségek növekedése ezúttal mérsékelt volt, így a marzsok is nagyot javultak. Az erős alaptevékenység miatt örülhetnek a részvényesek, emiatt mi is pozitív reakcióra számítunk a mai piacnyitás során.

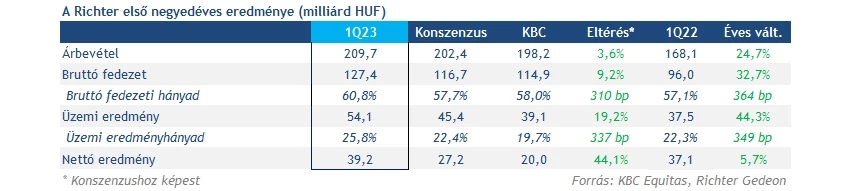

Meglehetősen erős negyedévet zárt március végével a Richter. A bevételek végül simán képesek voltak meghaladni a várakozásokat, és sikeresen érték el majdnem a 25 százalékos növekedési ütemet is. Közben a profitszámok így szintén jócskán a vártnál erősebbek lettek, a nettó profit pedig még növekedni is tudott a 2022-es bázishoz képest, ami szintén jelentős meglepetésnek számít.

A bevételek tehát összességében nagyon erősek lettek, a Richter képes volt bőven több mint 200 milliárd forintos árbevételt elérni. Ez nem jelent céges rekordot, de a tavalyi bázist jócskán meghaladja, amiben persze most is fontos hatást játszottak a devizahatások, közel 19 milliárd forintot tettek hozzá a bevételekhez. Ez a növekedési ütemnek is majdnem a felét teszi ki, viszont ebből az is látszik, hogy enélkül is képes lett volna a Richter egy viszonylag erős mértékű bővülésre, 13,5 százalékos lett volna a devizahatások nélkül a növekedési ütem.

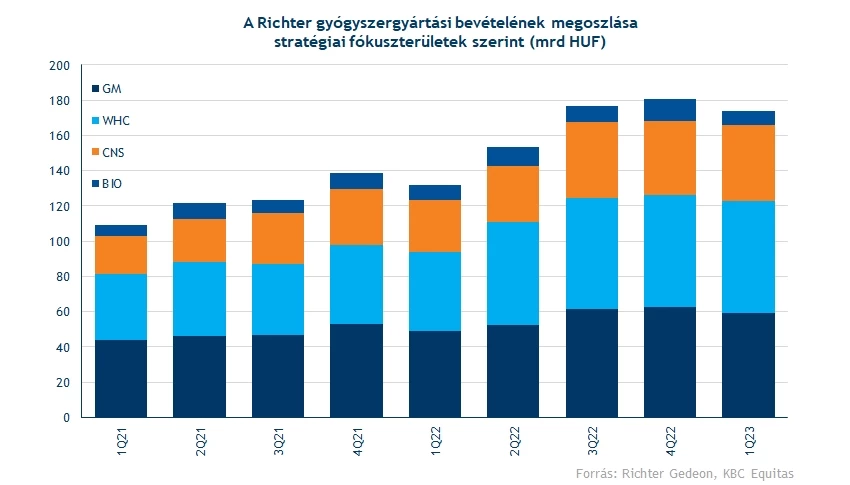

Továbbra is a Vraylar az egyik legfontosabb készítmény, ami a 40 milliárd forintos növekedési ütemhez is nagyban hozzájárul. A Richter ezúttal a bevételek kapcsán bizonyos szempontból részletesebb adatokat is közöl már, az viszont jól látszik, hogy az észak-amerikai bevételek majdnem 15 milliárd forinttal nőttek meg. Már az AbbVie adataiból is látszódott, hogy erős negyedévre van kilátás, ott a Vraylar-bevételek végül 30 százalékkal erősödtek, ami szép növekedést jelentett már az előzetesünk alapján is, a forint-dollár pedig éves alapon szintén kedvező irányba változott.

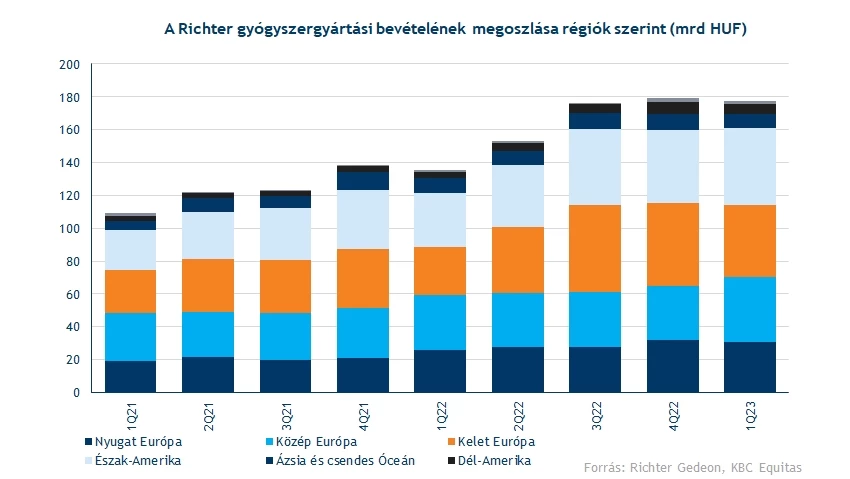

Látható még a főbb régióknál, hogy a kelet-európai bevételek szignifikánsan nőttek, ennek az erős orosz teljesítmény és a kedvező rubel-forint árfolyam a legfőbb oka. Önmagában már az orosz piacon is sikerült közel 14 milliárd forintos bővülést elérni, ez pedig a női egészség (WHC) és a General Medicines (GM) fókuszterületen is jól tetten érhető volt. A nyugat-európai és kelet-közép európai piacon ezúttal valamivel visszafogottabb volt a bővülés, de 5-6 milliárd forintos javulást azért így is sikerült elérni. A többi kisebb régiónál nagyobb meglepetések nem igazán mutatkoztak, illetve ezek bevételre gyakorolt hatása is azért jóval limitáltabb.

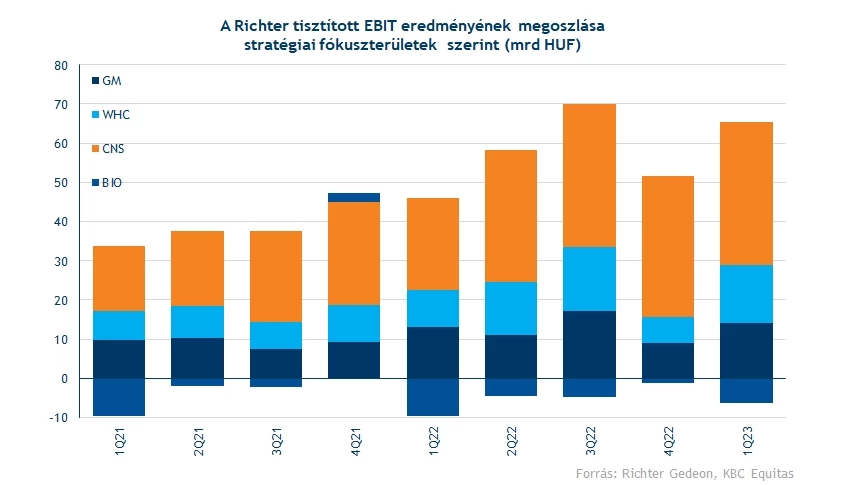

A növekedést tekintve továbbra is látható, hogy a fókuszterületek közül valamennyi esetben növekedést lehet látni, legjobban a WHC szegmens teljesít, de a neuropszichiátriai (CNS) terület is erős a Vraylar miatt. Ami viszont továbbra is látszik, hogy a biotechnológia kapcsán a növekedés negatív volt, illetve egyébiránt az eladásra kerülő nagy és kiskereskedelmi szegmens növekedése sem volt pozitív, igaz utóbbi esetében a profit kontribúció eddig sem volt igazán jelentős.

Javuló bruttó profit, romló nettó profit

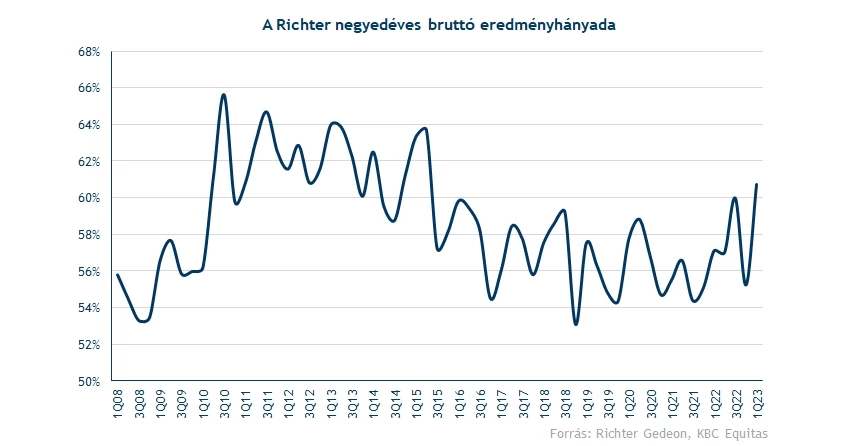

A növekvő bevételek mellett nem csoda, hogy a profitszámok is a bruttó soron végül szignifikáns javulást mutattak, ráadásul a vártnál is jóval erősebbek lettek, több mint 127 milliárd forintot tettek ki. A várakozások alapvetően 115-117 milliárd forint körül szóródtak, ráadásul a marzsok is meghaladták az 58 százalék körüli várakozást, és végül majdnem 61 százalékot tettek ki. A Vraylar növekvő súlya és a devizahatások persze itt is sokat segítettek. Látható a részletes szegmens adatokból, hogy a központi idegrendszernél értelemszerűen kiemelkedő a fedezeti hányad, de a női egészségnél is bőven a céges átlag feletti, ennek a szegmensnek az átlag feletti növekedése is segítette a csoportszintű marzs javulását.

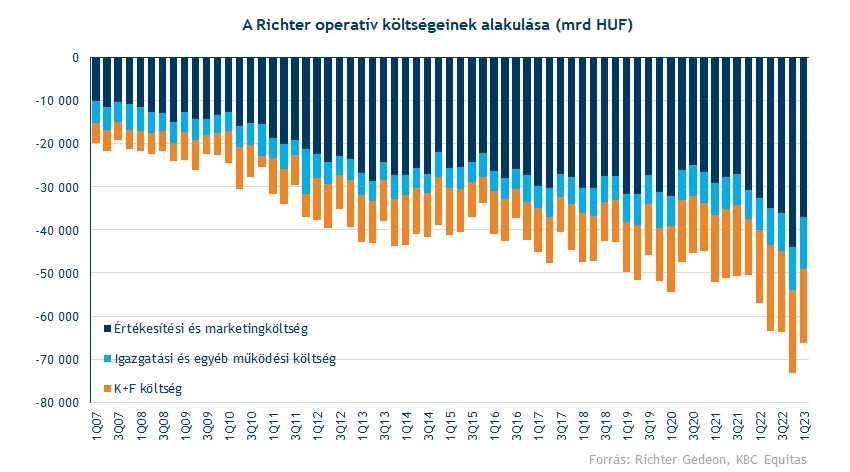

Az operatív kiadások viszont megugrottak, noha a vártnál érezhetően kisebb mértékben. Ezt leginkább a bevételhez viszonyított arányban lehet látni, ahol az értékesítési kiadásoknál 19,3 százalékról 17,6 százalékra csökkent a szám, míg a K+F kiadásoknál 10,1-ről 8,2-re. Ezzel együtt az általános költségeknél már arányában is nagyobb bővülés mutatkozott, valamint az abszolút számok így is több mint 10 milliárd forintos növekedést mutattak. Emellett az egyéb soron is majdnem 7 milliárdos lett a mínusz, ennek nagyjából felét a tavaly év végén bejelentett újabb adóterhek teszik ki, bár annyira azért ez láthatóan nem torzítja el a beszámolót.

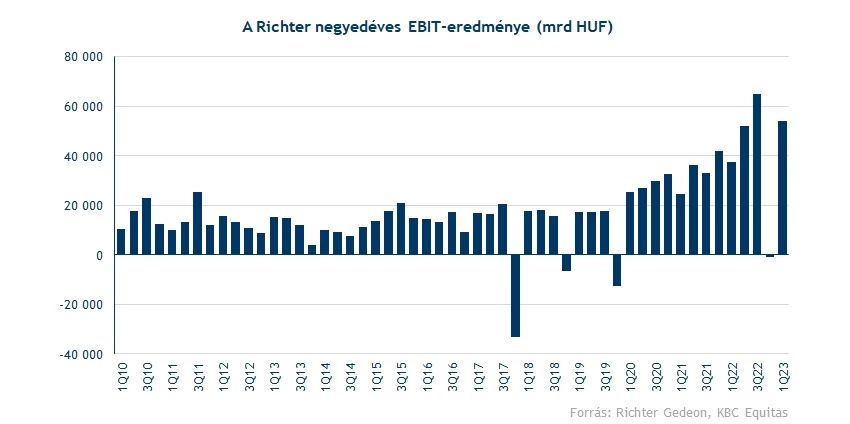

Összességében így a bevételek növekedésének a vártnál jóval kisebb részét vitte el a költségek növekedése, és az üzemi eredmény soron végül a 40 milliárdos bevételnövekedésből több mint 16 milliárd maradt meg. Ezzel ráadásul sikerült 26 százalékos fedezeti hányadot elérni, miközben az alacsony marzsú nagy és kiskereskedelmi szegmens továbbra is az adatok között szerepel. Historikusan ez igen kedvezőnek számít, bár láthatóak a kedvező devizahatások is, ezek nélkül azért valamivel gyengébb lenne az összkép. Ezzel együtt panaszra semmi oka sincs a Richternek, az operatív teljesítmény kapcsán ez az évkezdés valóban pazarnak számít, aminek a részvényesek is örülhetnek.

A pénzügyi soron nagy meglepetések nem történtek, lehetett rá számítani, hogy a Richter végül komolyabb mínuszba szalad bele, tekintve hogy a forint jelentősebb erősödést mutatott a főbb devizákkal szemben az első negyedév során. Végül a 17 milliárd forintos mínusz annyira nem is tűnik durvának a tavalyi negyedik negyedéhez képest, ugyanakkor így is jelentősen rontja a negyedév végső eredményeit.

A vártnál sokkal jobb üzemi eredmény hatására pedig végül a nettó soron még így is képes volt enyhe növekedést elérni a Richter, 37 milliárd forintról 39 milliárdra javult az eredmény. Az alsóbb sorokon lévő adóterhek valamivel kedvezőbbek voltak, bár ezt az extra adóval együtt vizsgálva már nem lehet beszélni jelentős eltérésről a bázissal szemben. Az EPS így végül 199 forintról 209 forintra javult, ez pedig jelentős meglepetés, mivel inkább 30 százalék körüli éves visszaeséssel, semmint enyhe növekedéssel számoltak a piacon.

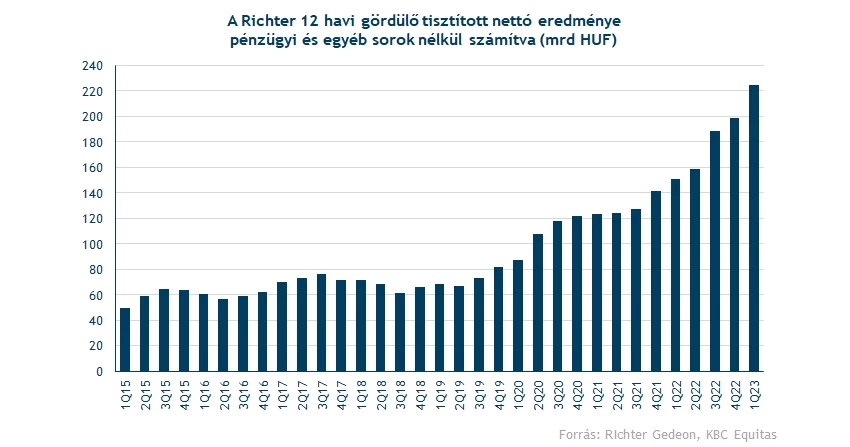

Ezzel pedig a gördülő adatok is kimondottan kedvező képet mutatnak. Az egyéb és pénzügyi hatásoktól tisztított 12 hónapos gördülő EPS meghaladja az 1200 forintot, amit persze a bevétel oldalon lévő pozitív devizahatások bár így is torzítanak, összességében nagyon kedvező képet mutat. Továbbra is látható, hogy a Richter képes hozni 1000 forint körüli, de mostanában már inkább afeletti EPS eredményt a normál működésből adódóan, ez pedig a jelenlegi 8000 forint körüli árfolyamot alapul vége nem igazán jelent feszített árazást, sőt, a növekedést figyelembe véve inkább olcsó szintnek számít. A jelentés is inkább azt erősítheti meg, hogy a cég teljesítménye meglehetősen erős, így pozitívan értékelhető ilyen árazási szint mellett.

Marad lendület a részvényben?

A jelentés után főleg az lehet a fontos, hogy a menedzsment milyen részletes üzeneteket akar majd küldeni az első negyedév után. A jelentésben ezzel együtt már kiemelte a menedzsment, hogy az üzletágak az időarányos célok felett teljesítettek, ami remek hír a részvényeseknek. Várakozásaink szerint viszont az idei évben már a költségek jóval láthatóbban emelkednek majd a tavalyi évhez képest, de ezzel együtt azért még mindig szép eredményekre lehet kilátás, köszönhetően a historikusan nem túl erős forintnak, vagy éppen a Vraylar és a WHC növekvő súlyának. Emiatt tehát a jelentést követő órák is fontosak lehetnek, de inkább pozitív reakcióra számítunk nyitáskor.

Első ránézésre az árfolyam azt mutatja, hogy az elmúlt hetek jó szereplése után már megnőtt az esély egy korrekcióra, az indikátorok túlvettek, vagy túlvettséghez közeli állapotokat jeleznek, valamint az utóbbi napok gyertyái is inkább ezt a fáradást erősítik meg. Ugyanakkor a jelentés meglehetősen erős lett, így jó eséllyel pozitív piaci reakció jöhet.

Az ellenállások 8550 forint környékén vannak, efelett már csak 9150 forint környékén vannak ellenállások. A jelentést követő részletes kommentár tehát fontosnak tűnik, kedvező esetben akár jelentős áttörésre is sor kerülhet az ellenállások kapcsán, és közép távon akár a 9000 forintos szintek elérése sem tűnik elérhetetlennek.

A Richter napi grafikonja (2023.05.12. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.