Bár rekord árbevételt ért el a cég a harmadik negyedévben és szép növekedésről számolt be, a profitszámok összességében nem lettek olyan erősek. A szezonálisan kedvező időszak ugyan nettó soron is megtörte a negatív trendet, de a kilátások továbbra is borúsak, a költségnyomás jelentős, így további áralkalmazkodásra lenne szükség a cégnél, ami a növekedés és a kapacitások kihasználtsága kapcsán továbbra is dilemmát jelent.

Közzétette friss gyorsjelentését ma a Wizz Air, amit feszülten vártak a befektetők. Reggeli elemzésünkben már beszámoltunk róla, hogy bár a bevételek nem alakulnak rosszul, a költségek továbbra is igen magasak, így a profit még nem tért vissza a pandémia előtti korábbi szintekre. Nézzük ezt most bővebben is.

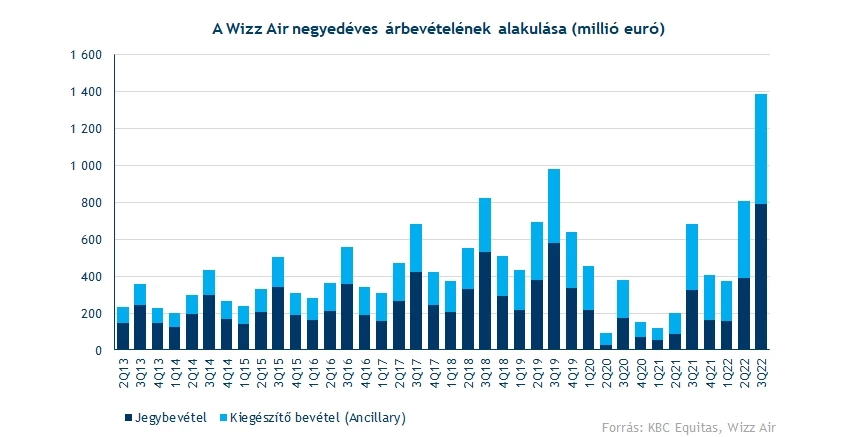

A bevételek a negyedév során rekordot döntöttek, ami remek eredményt jelent, 1,4 milliárdot sikerült elérni, ami jócskán meghaladja a bázist, de a pandémia előtti 2019 harmadik negyedéves bevételt is. Durván 40 százalékos volt ehhez képest a növekedés, és változatlanul a kiegészítő bevételek nőttek jobban.

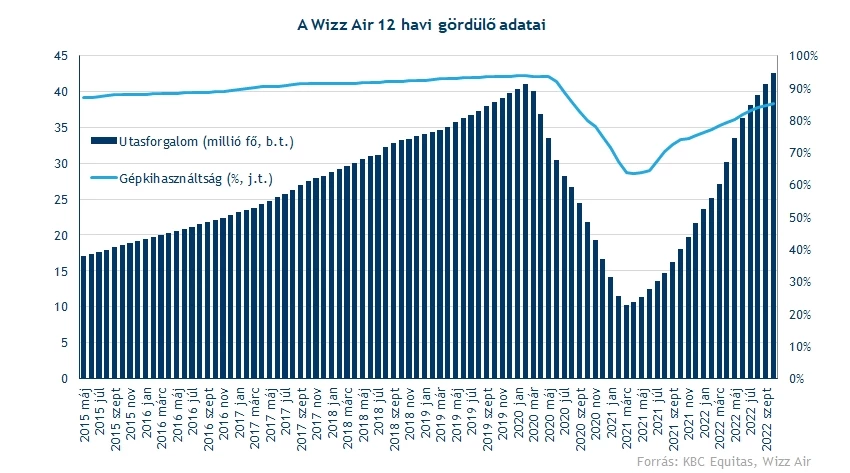

Ez nem akkora meglepetés, mivel a havi utasforgalmi adatokból már látható volt, hogy 14,3 millióra emelkedett a forgalom, szemben a 2019-es időszakban lévő 11,7 millióval. A növekedés üteme viszont itt alacsonyabb volt, miközben látható, hogy bár az utasforgalom erősödik, a kapacitásokat olyan mértékben még bőven nem sikerült kihasználni, mint 3 évvel ezelőtt.

Részben emiatt is fontos, hogy valamelyest képes legyen az árakkal is rugalmas lenni a cég. Az elérhető utaskilométerekre (ASK) jutó bevétel 5,4 eurocentes lett, ami közel 11 százalékkal haladja meg a bázisban lévő értéket. A Wizz Air alapvetően reagál azért az inflációs környezetre, de túlzott növekedési áldozatot azért nem szeretne az utasforgalom kapcsán.

Az viszont látható, hogy a költségek nagyon komolyan emelkednek, ezekből néhány érdekesség:

- A bérköltségek szintje bevételarányosan 9 százalék körül volt korábban, most 12 százalék körül

- A reptéri kiadások a korábbi 24 százalékos szintről 30 százalékra ugrottak meg a bevételekhez képest

- Az üzemanyag kiadások pedig nagyon megugrottak, a korábbi 1-1,1 körüli szintekről most egészen 2 eurocent közelébe

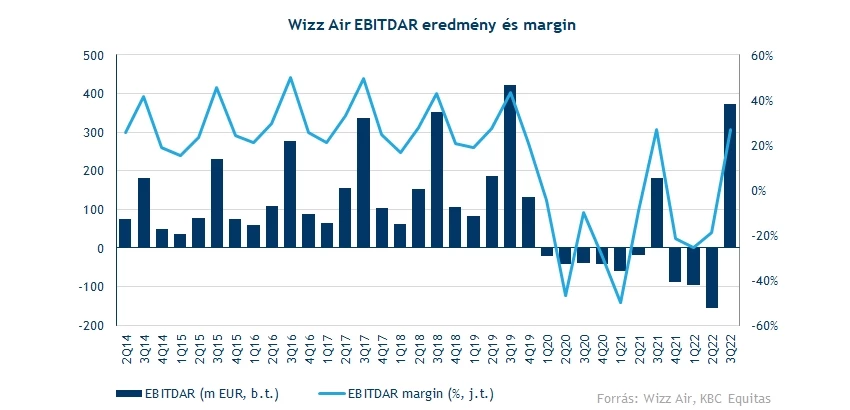

A fentiekből jól érzékelhető, hogy a légitársaságok üzemi eredmény szinten azért nem voltak nagyon magas marzsú bizniszek, ez pedig az utóbbi időszak fejleményei után vélhetően tovább romlott. Az árazásban való áthárításnak így komoly szerepe van, miközben a növekedés-orientált fapados modell érthetően azért ódzkodik ennek meglépésétől. Bár a szezonálisan erős harmadik negyedév képes volt 0,7 eurocent közötti nyereséget hozni elérhető utaskilométerenként, korábban ez a szám másfél felett mozgott a pandémia előtt, vagyis a szezonhatásoktól függetlenül láthatóak a negatívabb trendek.

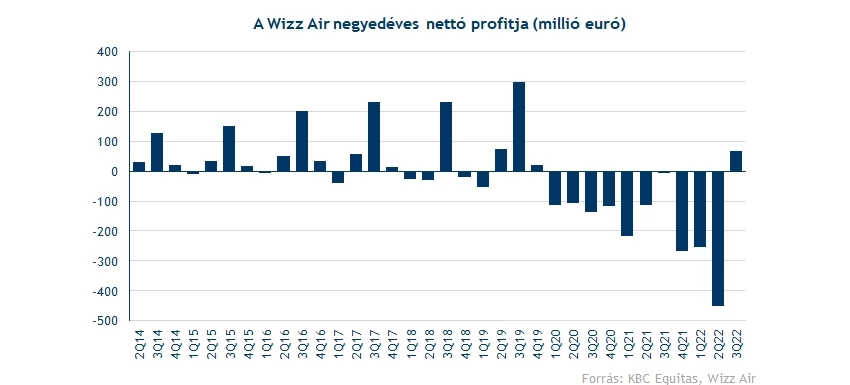

Látni kell azt is, hogy a kapacitások kihasználtsága persze még távolról sem tökéletes, mivel a korábbi 93 százalék helyett még csak 85 százalékra tudott javulni. Ilyen marzsok mellett ez kulcsfontosságú lehet, ha pedig a Wizz Air nem tudja nagyobb mértékben áthárítani a megemelkedett költségszintet, akkor az érdemi profitabilitás elérése éves szinten továbbra is távolinak tűnik. A szezonálisan kedvező időszakban elért profitot tehát a lenti ábrán főleg ilyen szemmel is érdemes nézni, noha az erős dollár a lízing átértékelése kapcsán azért jelentősen lehúzta a nettó profitot.

A céget követő elemzők ma reggeli kommentárjukban egyébként hasonló jelenségeket azonosítanak, bár a növekedés alapvetően kedvező, a bevételek oldalán azért lehetett volna erősebb is az árazási többlet hatása. A költségek igen jelentős mértékben emelkednek, ami a tartós normalizáció a nettó profit szintjén igen jelentősen hátráltatják/késleltetik.

Közben az előrejelzés kapcsán a következő féléves periódusra csak 35 százalékos növekedést vár a pandémia előtti szintekhez képest a cég, míg a konszenzus inkább 40 százalékra számított. A menedzsment pedig szintén kiemelte azt is, hogy a makrogazdasági kockázatok miatt a környezet továbbra is kihívásokkal teli lehet, ami a fogyasztók szokásaira is érezhető hatással lehet.

Összességében tehát a pandémia után kezd magára találni a szektor, de a felépülésig vezető úton a profit kapcsán még sok időre lehet szükség, ami a befektetői bizonytalanságot nem enyhíti. Vélhetően a fapados szegmens relatíve nyertes is lehet, ugyanakkor általánosan nézve a fogyasztói kosár utazási része egy rosszabb makropálya esetén azért érezhetően kisebb lehet, miközben a Wizz kapcsán is inkább az áremelés irányába kellene mozogni. Ilyen környezetben tehát nem sikerült a befektetői bizalmat megerősíteni ezzel a jelentéssel, noha hosszabb távon nézve vélhetően jól pozícionált a cég.

Csúnya lefordulás

A kép technikailag ráadásul különösen negatívvá vált, mivel az elmúlt hetek erősödő pályáját egy mozgóátlagról való lefordulás törheti ketté. Jelenleg a részvény 5 százalékos mínuszban áll, ezzel pedig nem sikerült a 17,6 fontos ellenállást áttörni, ami az 50 napos mozgóátlaggal egyezik meg. Feltehetően 15 font körül azért erős támaszok azonosíthatóak, ugyanakkor, ha nem javul a hangulat érdemben, akkor távolabbra tekinteni a mozgóátlagnál elég feleslegesnek tűnik.

Mivel az indikátorok sem adnak markáns jelzéseket, ezért alighanem a mai napot érdemes lehet megvárni, mivel a múltban már többször előfordult, hogy a Wizz jelentése napján nagy fordulatokat mutatott be napon belül is az árfolyam. Addig vélhetően nem érdemes kapkodni a jelentés után.

A Wizz Air napi grafikonja (2022.11.02. 11:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.