Újból emelkedő pályára állt a TSMC részvénye, miután a 200 napos mozgóátlaggal megerősített trendvonalat sikeresen visszatesztelte az árfolyam. Emellett az indikátorok is egy trendforduló képét mutatják, így akár a júniusi csúcsok felé is megindulhat a részvény. A mesterséges intelligencia terjedésével a TSMC bevételei is megugorhatnak, hiszen igen sok chipkészítő cég alkotja a TSMC vásárlói körét, többek közt az Nvidia is. A cég emellett folyamatosan terjeszkedik, Amerikában már építés alatt van az új gyára, de egy Németországban épülő gyár is a tervekben van, ezzel a Kína által jelentett kockázatokat is enyhítené a cég valamelyest.

Rájárt a rúd az utóbbi hetekben a félvezetőszektor részvényeire, a nyár eleji ralit követően kifulladás jelei mutatkoztak, és több nagyobb félvezető árfolyama is lefordult. A Philadelphia Semiconductor Index is több mint 9 százalékot esett az elmúlt egy hónapban, ami a legnagyobb visszaesés tavaly december óta. Nem szerepeltek tehát erősen a félvezetőrészvények az elmúlt időszakban, de azt látni kell, hogy volt is honnan esniük, főleg májusban és júniusban igencsak megugrottak az árfolyamok, az utóbbi egy hónapban látott visszaesés tehát egy egyszerű korrekcióként is értelmezhető.

A TSMC részvénye is túlvetté vált még június közepén, ezt követően le is fordult az árfolyam a 110 dolláros szintről. A cég jelentése előtt ugyan megakadt a csökkenés, viszont a befektetők nem voltak elégedettek a második negyedéves jelentéssel, így tovább folytatódott az esés.

A negatív trendnek végül a 200 napos mozgóátlag vetett véget, ezzel megerősítésre került a korábban már védelmet nyújtó támaszszint. De a mozgóátlag mellett még az emelkedő trendcsatorna alsó szára is extra támaszként funkcionált, tehát igen erős védelmi zónából fordult az árfolyam. Ezzel együtt akár lendületet is vehetne a részvény, és egészen az idei csúcsnál tesztelt 110 dolláros szintig is visszaerősödhetne. Ehhez viszont még több mint 15 százalékot kellene emelkednie, valamint a 98 dolláros ellenállást is le kellene küzdenie az árfolyamnak. Az indikátorok egyébként megerősítik az emelkedő trendet, az MACD már múlt szerda óta vételt jelez, míg az RSI is felfelé trendel, viszont még igen messze van a túlvett szintektől.

A TSMC napi grafikonja (2023. 08. 29. nyitás előtt)

A részvény heti grafikonján is jól látható a kialakult emelkedő trendcsatorna képe, ami alapján az év eleje óta mozog az árfolyam. A napokban éppen a 200 hetes mozgóátlagról pattant vissza a részvény, tovább erősítve a TSMC technikai képét. Így akár folytathatná az idei teljesítményét a papír, a következő teszt tehát a 110 dolláros ellenállás áttörése lehetne. Efelett még a korábbi csúcsokat jelölő 140 dollár körüli szint jelentene akadályt, bár ennek tesztelése még jó ideig várathat magára. Jelenleg semleges szinteken tartózkodik az RSI, nem állna tehát további emelkedés útjába az indikátor sem.

A TSMC heti grafikonja (2023. 08. 29. nyitás előtt)

A TSMC esetében az egyik legnagyobb kockázatot egyértelműen Kína jelentheti, de a deglobalizációs folyamatok sem a legsegítőbbek. Az utóbbi években ugyanis az volt a jellemző trend, hogy a szorosabb összefonódás helyett a nemzetgazdaságok inkább az önellátás irányába indultak meg. Ez természetesen nem azt jelenti, hogy a jövőben nem támaszkodnak majd ezek az országok a globális ellátási láncokra, sőt, de a stratégiailag is fontos iparágak például az országhatárokon belülre kerülhetnek. Egy ilyen stratégiailag fontos iparág a félvezetőszektor is, ami így közvetlenül a TSMC-t is érinti.

Az elmúlt évtizedekben az ázsiai országok egyértelműen vezető szerepet töltöttek be chipgyártásban, még akkor is, ha a fejlesztések nagy hányada az Egyesült Államok területén jött létre, ezek gyakorlati alkalmazása viszont leginkább már Tajvanban, Dél-Koreában és Kínában valósult meg. Ez sokáig nem jelentett problémát az amerikai vezetésnek, az elmúlt években viszont igencsak megromlott a Kínával való viszony, így az amerikai kormány is kitűzte célul, hogy a geopolitikai érdekek védelmében az országon belül építsenek félvezető gyárakat.

Ezek a folyamatok nem éppen kedveznek a TSMC-nek, hiszen az Egyesült Államokban már nem rendelkeznek hazai előnnyel, de a tajvani cég így sem áll karba tett kézzel. A TSMC nagyobb fejlesztésekbe kezdett az USA-ban, amiben az amerikai politikai vezetés is partner, bár a tajvani cég még további 15 milliárd dolláros támogatásra adta be igényét, az emelkedő építési költségeket okolva. Az arizonai gyárban a tervek szerint majd 2025-ben kezdődhet el a gyártás.

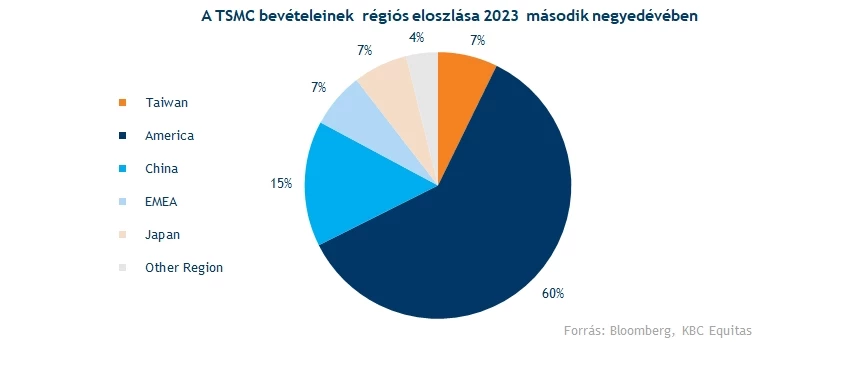

A TSMC-nek kiemelt fontosságú az amerikai piac, az idei második negyedévben a cég bevételeinek mintegy 60 százaléka innen származott. Többek közt olyan amerikai cégek képzik a vásárlói körét, mint az Apple, a Qualcomm, az AMD vagy éppen az Nvidia. De nem csak Amerikában terjeszkedik a cég, tervek szerint Japánban is bővítené már meglévő gyártási kapacitását, emellett egy új németországi gyár is a tervezési fázis alatt áll.

Érdemes még néhány szót ejteni egy másik igen fontos növekedési tényezőről, ami természetesen nem más, mint a mesterséges intelligencia. A Bloomberg Intelligence elemzése alapján az AI piac 2032-re az 1300 milliárd dolláros méretet is elérheti, ami 42 százalékos éves növekedést feltételez a következő 10 évben. Ebből a növekedésből a TSMC is igen nagy szeletet kaphat, hiszen a chipgyártó egy szinte megkerülhetetlen szereplővé nőtte ki magát a szektorban. Elemzői várakozások szerint a cég bevételei 80 milliárd dollárra is rúghatnak 2024-ben, de 2025-re már közel 95 milliárdos árbevételt jeleznek előre az átlagos várakozások.

Az elmúlt hónapok során számos céláremelést láthattunk a TSMC-t követő elemzőktől, így a konszenzus már 116 dolláros célárfolyamot mutat. Az utóbbi egy hónapban lefolyt korrekciónak köszönhetően ez már 24 százalékos felértékelődési potenciált jelent, utoljára május elején hasonló mértékű eltérés az elemzői célárak és a piaci árfolyam között, amit akkor egy 30 százalékos rali követett. Természetesen ez nem garancia arra, hogy most is hasonló mozgásokra van kilátás, de jól érzékelteti, hogy lenne még hova emelkednie a TSMC részvényének.

Már valamivel magasabb értékeltség mellett kereskednek a TSMC részvényével, a 12 hónapos előretekintő P/E rátája így 17,5 már. A mélypontot a tavaly október végi szintek jelentették, akkor a P/E egészen a 10-es szintig süllyedt vissza. A mostani értékeltség sem nevezhető azért magasnak, az elmúlt 5 évet nézve így is az átlagnál alacsonyabb a 17,5-ös szint. Összeségében nem tűnik túlértékeltnek a részvény a jelenlegi szinteken, a céget követő elemzők is inkább optimisták a TSMC kapcsán, így az erős technikai kép mellett a cég körüli fundamentumok se festenek rosszul.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.