A korábbi várakozásokhoz képest erősebb negyedéveket produkált az idei év során a Telekom, amely sorra felülmúlta az elemzői várakozásokat, ezáltal a 150 milliárd forintos nettó profit elérése is reálisnak tűnik. Az inflációs díjemelések, az erős ügyfélbázis, valamint a stabil kereslet mind segítettek javítani a cég eredményein, amely a jövőben is emelkedő profitabilitást érhet el, ráadásul a távközlési pótadó kivezetése is új löketet adhat fundamentális oldalon. Ennek fényében az anyavállalatunk, a Patria Finance, megemelte a korábbi intézményi célárát 1210 forintról 1460-ra, továbbra is vételi ajánlást fogalmazva meg.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

A fontosabb megállapítások a modell frissítése kapcsán az alábbiak:

- Konzervatív megközelítést alkalmazva 2,5 százalékos CAGR várható 2024 és 2029 között, ezzel már jövőre meghaladhatja az 1000 milliárdos bevételt a cég. A növekedés mögött a stabil ügyfélbázis, valamint az erős kereslet az internetszolgáltatások iránt állhat.

- A kormánnyal kötött egyezménynek köszönhetően jövőre kivezetésre kerülhet a távközlési pótadó, amely jelentősen javíthatja a cég profitabilitását. Ennek hatására a nettó profit 183 milliárd forint fölé emelkedhet jövőre, 2026-ra pedig a 189 milliárdot is elérheti a cég.

- A stabil cash flow termelés, a támogató környezet és óvatosabb bevételnövekedés a marzsok és a profitabilitás markánsabb emelkedését hozhatja el. A DCF modell által meghatározott fair érték 1381 forintnak felel meg, amely 1460 forintos 12 havi célárat (ex-div) jelent. Ezzel a korábbi 1210 forintos célárát feljebb emelte a Patria Finance, továbbra is vételre ajánlva a részvényt.

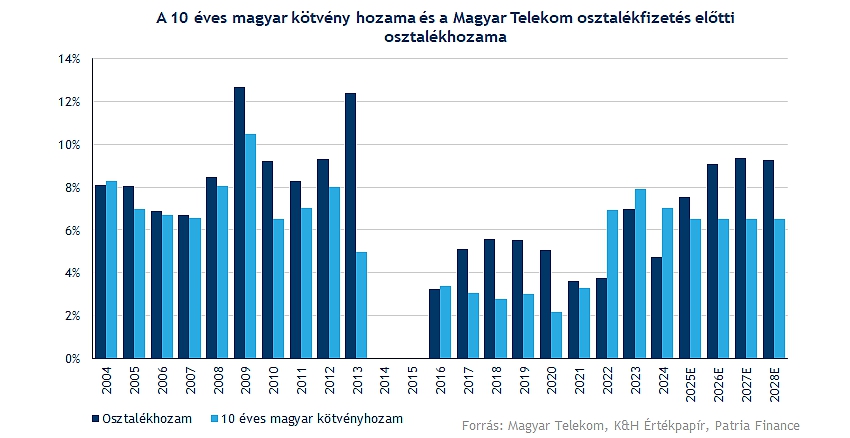

- Az erőteljes profitnövekedés a részvényesi juttatások terén is pozitív hatást jelenthet, így 117 forintos juttatás várható az idei eredmények után (DPS+SBB). Az előretekintő hozamok is kecsegtetők a jelenlegi piaci környezetben (25FY:9,4% / 26FY:11,3% / 27FY:11,6%), ezzel a benchmarknak tekintendő 10 éves magyar kötvényhozamot is felül tudja múlni a Telekom.

A Telekom piacvezető szerepe továbbra sem kérdéses, azonban a jövőbeli inflációkövető díjemelések kapcsán nagyobb fókuszt helyezhet a versenytársak lépéseire is a cég. A magyar piacon elsődleges versenytársává nőtte ki magát a 4iG, azonban a 4iG számára elsődleges cél lehet a nettó adósságának fokozatos leszorítása, a hazai monetizáció javítása, valamint a külföldi terjeszkedés folytatása, továbbá az akvizíciók okozta költségek csökkentése, a szinergiák kiaknázása. Így jelentősebb diszkont árazást nem várnánk a jövőben sem a 4iG felől, ugyan a Telekom szolgáltatásai így is magasabb árazás mellett működnek, de a piacvezető szerepe, az alacsony lemorzsolódási arány teret ad erre a cégnek. Azonban az áremelések kapcsán szorosan figyelhetik a versenytársak lépéseit, hiszen szignifikáns diszkont kialakulása hosszabb távon ügyfélelégedetlenséghez is vezethetne, de gyors konszolidáció nem várható a magyar telekommunikációs piacon.

Óvatos előrejelzések

Konzervatív megközelítést alkalmazva mérsékeltebb bevételnövekedésre lehet számítani a jövőben, amelyben egyrészt a stabil ügyfélbázis, az internetszolgáltatások iránti erős kereslet, valamint az infláció adta óvatosabb áremelések játszhatnak szerepet. 2024-2029 között 2,5 százalékos CAGR mutató elérésére lehet képes a Telekom, amely az előbb felsorolt faktorok tükrében így is visszafogottnak nevezhető. Jövőre átlépheti az 1000 milliárd forintos bevételt a Telekom, 3,6 százalékos bevételnövekedést generálva, míg ezt követően visszább eshet a növekedés üteme 3, majd 2 százalék alatti szintekre. Ez az elmúlt öt év, 2019-2024 közötti időszak 7,7 százalékos CAGR ütemétől jócskán elmaradhat, bár az óvatosabb előrejelzés és a csökkenő infláció indokolja ezt a fajta mérséklődést.

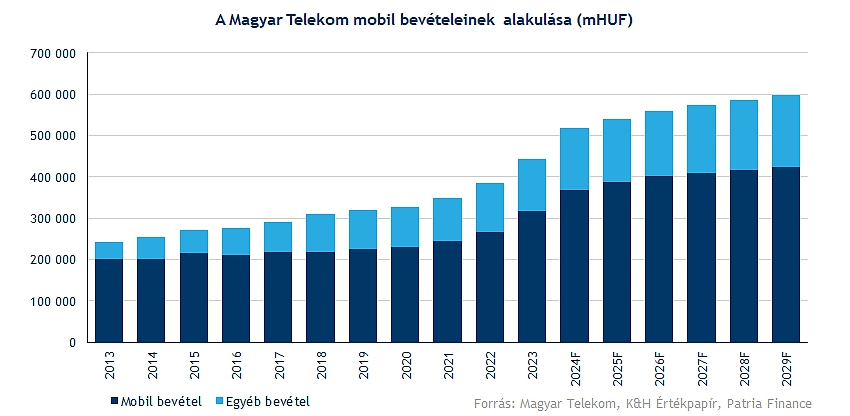

Mobil

Szegmensek közül változatlanul a magyar mobil szegmens (CAGR:2,9%) emelkedhet ki, amely 2029-ra elérheti az 598 milliárd forintos árbevételt is, elsősorban az erősödő mobiladat-előfizetéseknek köszönhetően. A 2019 és 2024 között tapasztalt 10,2 százalékos növekedési ütem hosszabb távon való fenntartása a jelenlegi gazdasági környezetben és kilátások mellett nem lenne tartható, az infláció visszaszorulása, illetve az ügyfélbázis tekintetében várt lassabb ütemű bővülés is óvatos bevételnövekedést jelez előre.

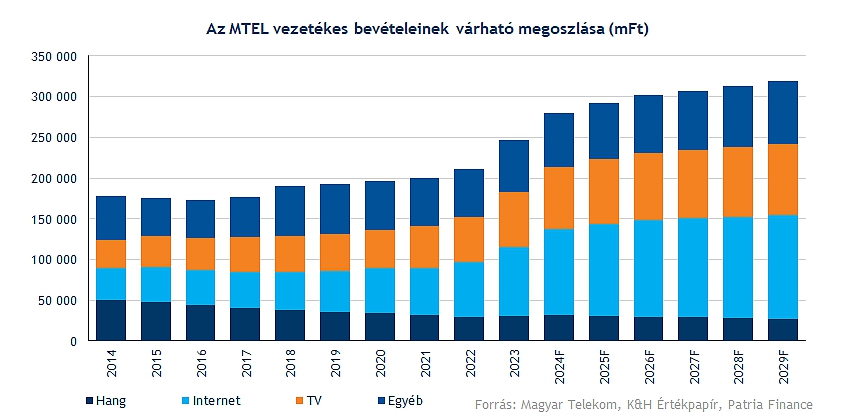

Vezetékes láb

A vezetékes oldalon kissé lassabb növekedés prognosztizálható (CAGR:2,7%), de már 2026-ra 300 milliárd forint fölé emelkedhet az üzletág összbevétele, a magyar bevételek 31-32 százaléka származhat hosszabb távon is ebből a szegmensből. A kormánnyal korábban kötött egyezmény segíthet bővíteni a lakosság internetelérését, ehhez további fejlesztéseket hajthat végre a Telekom, amely extra kiadással nem járna, hiszen a múltban is nagy fókuszt helyezett a hálózati fejlesztésekre, új végpontok kiépítésére a vállalat.

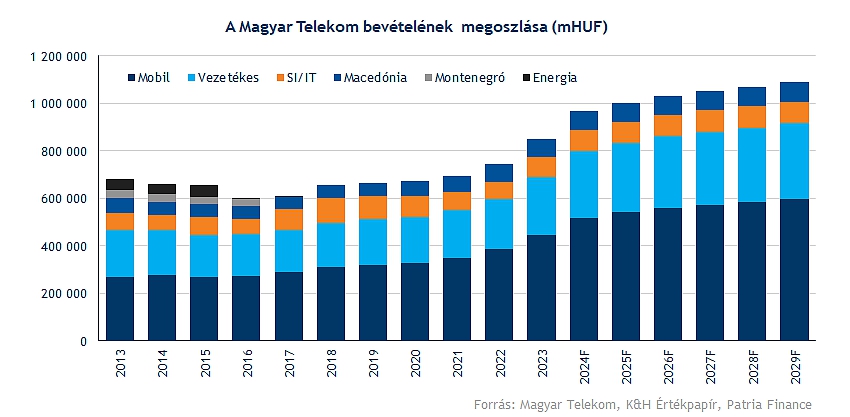

Egyéb

A macedón szegmensben csak mérsékelt növekedés várható, ebben a forint gyengülése is szerepet játszhat hosszabb távon, másrészt a 4iG piacra lépése hozhat némi versenyt ebben az országban is a Telekom számára. Így mindössze 1,7 százalékos CAGR mutató elérése jósolható óvatosabb megközelítést alkalmazva, emellett kiemelendő, hogy összbevétel tekintetében egyre kisebb arányt jelent ez a szegmens, kevesebb mint 8 százalékos hozzájárulást mutat az üzletág. Az SI/IT bevételek esetében pedig stabil 90 milliárd forintos bevétel kalkulálható, a magyarországi beruházások terén láthattunk egy kisebb fellendülést, de érdemes óvatos megközelítést végrehajtani.

Új szinteken a profitabilitás

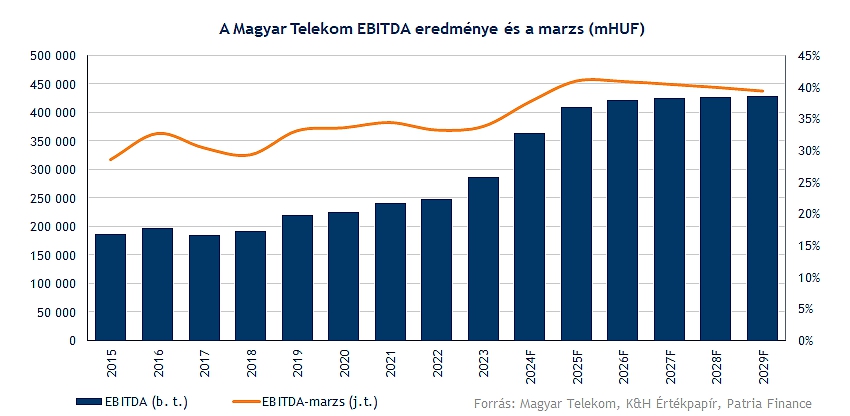

A közvetlen költségek (SI/IT költségek és adók nélkül) 21 százalékkal nőhetnek 2024 és 2029 között, így a bruttó marzs is mérséklődhet idővel, emellett a bérköltségek is tovább emelkedhetnek. A profitabilitás javulásának fő motorját a távközlési pótadó kivezetése hozhatja el, hiszen éves szinten a távközlési adó és pótadó 65 milliárd forintos terhet jelent, ebből több mint 35 milliárd forintnyi adót a pótadó teszi ki. Ennek kivezetése tehát mind EBITDA, mind operatív eredmény soron pozitív hatásokat képez.

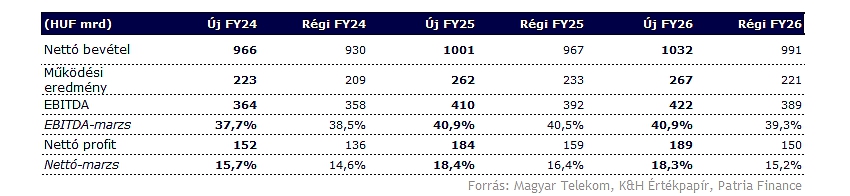

Az EBITDA mértéke idén 364 milliárd forint körül alakulhat (37,7 százalékos marzs), míg jövőre 409 milliárd feletti profitot érhet el a cég, a javuló bevételeknek és az adó kivezetésének köszönhetően. Az EBITDA-marzs ezzel 40 százalék fölé emelkedhet, de hosszabb távon kissé mérséklődhet a profitabilitás, de 39-40 százalék körüli marzs fenntartása reálisnak tűnik.

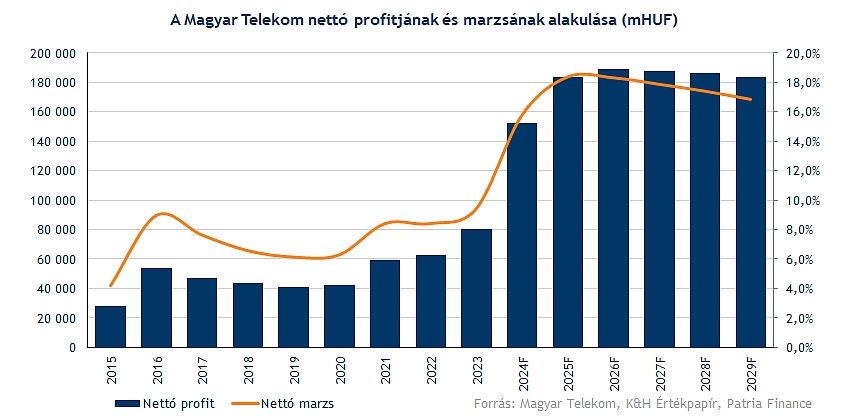

A nettó profit jövőre 184 milliárdra (18,2 százalékos marzs), majd 2026-ra 189 milliárdra nőhet. Ezt követően óvatosabb becsléssel élve magas szinteken való stagnálás feltételezhető, amely erős értékteremtést hozhat a befektetők számára. A korábbi becsléshez képest (25FY:159 milliárd / 26FY:150 milliárd), magasabb szinteken való stabilitás elérése várható, ebben az idei évi erőteljes növekedés nyújthat segítséget, 2026-ban a magasabb bevételnövekedés, illetve a költségek stabilitása várható, míg óvatosabb becslést alkalmazva némi konszolidációt feltételezünk 2027-től.

Részvényesi juttatás

A korábban bejelentett részvényesi juttatási rendszerről szóló szabályzás 2026-tól lejár, habár ezt követően sem várható érdemi változtatás, így továbbra is 60-80 százalék közötti kifizetést hajthat végre a Telekom, ráadásul inkább 70 százalékos juttatás fenntartása tűnik reálisnak. Az osztalék és a részvény-visszavásárlás aránya jelenthet kérdést, az erre fordított összeg kisebb mértékben nőhet, esetleg stagnálhat is a jövőben. A tavalyi évre szánt 24 milliárd forintos összegből 1,7 milliárd forintot jövő tavasszal költhet el a Telekom, és ha folytatja az előző években látott trendet, akkor 2030-ra akár 90 százalék feletti részesedést érhet el a Deutsche Telekom, persze ez az árfolyam változásától is függhet. Így a korábbi években látott 63-35 százalékos arány helyett 80-20 százalékos osztalék és részvény-visszavásárlási aránnyal lehet érdemes számolni, amely lassabb ütemű elszívást jelentene a piacról, ezzel együtt egy erős osztalékhozamot biztosítana a befektetők számára.

A profit növekedésével tehát tovább emelkedhet a kifizetett osztalék mértéke is, így az előretekintő osztalékhozamok (25FY:7,54% / 26FY:9,09% / 27FY:9,34%) egyre javulhatnak a jelenlegi árfolyamhoz mérten, de a teljes részvényesi juttatás hozamok tekintetében is (25FY:9,4% / 26FY:11,3% / 27FY:11,6%) emelkedés várható, ez pedig továbbra is vonzó lehet a befektetők számára, ráadásul a 10 éves magyar kötvényhozamhoz képest tapasztalt túlzott mértékű prémiumot az árfolyam emelkedésével kisimíthatja a piac. Emellett jövőre a magas kamatozású magyar lakossági állampapírok kifutása, illetve a kamatok visszaszorulása hozhat némi átárazódást a stabil és magasabb osztalékot fizető magyar részvények irányába.

Értékelés

Konzervatív feltételezések mellett is erőteljes profit és cash flow generálást prognosztizálunk, ahogy azt az idei évben is láthattuk, így az óvatos bevételnövekedés mellett az internetelőfizetések iránti erős kereslet, valamint a távközlési pótadó kivezetése hozhat újabb lendületet a Telekom számára.

A tőkeköltség mértéke 11-12 százalék körül alakulhat, az adósságállomány csökkenése hosszabb távon a magasabb cost of equity mérték miatt emelkedő tőkeköltséget hozhat. Az eladósodottság aránya tehát csökkenhet, habár teljes leépülés nem várható, hiszen ezzel egy olcsó finanszírozási lehetőségről mondana le a Telekom. A CapEx terén frekvenciasávokhoz kapcsolódó szerződések megújítása jelent érdemi kiadást, amely a jövőbeli FCFF értékét is rontja. Összességében 1399 forintos fair értéket és ezzel együtt 1460 forintos (osztalék nélküli) célárat határozott meg a Patria Finance.

Emellett továbbra sem tűnik EV/EBITDA vagy P/E alapon túlértékeltnek a Magyar Telekom, egyrészt a Bloomberg konszenzusos előretekintő rátái is diszkontot jeleznek, míg a Patria Finance 1 éves előretekintő EV/EBITDA rátája is 3,9-es értéket jelez. Tehát lenne még tér a részvény emelkedése előtt, a 6,2-es előretekintő P/E ráta a magyar piacon sem számít magasnak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.