Fontos szinteken találja magát a Palo Alto részvénye, a 327 dolláros ellenállás már hónapok óta korlátozza az árfolyam emelkedését, most viszont esély mutatkozik ennek áttörésére. Amennyiben sikerülne tartósan a szint felett ragadnia az árfolyamnak, akár a korábban keletkezett rést is betölthetné idővel. Közben a fundamentumok is támogatóak, a hekkertámadások egyre gyakoribbá és kifinomultabbá válnak, ennek megakadályozására pedig a Palo Alto megoldásait is egyre nagyobb számban vehetik igénybe a vállalatok.

Az utóbbi hónapok során erősebb teljesítményre volt képes a Palo Alto papírja, így a februári gyorsjelentés után keletkezett rés több mint felét már visszatöltötte az árfolyam. A 327 dolláros szintet viszont sokáig nem tudta áttörni a kiberbiztonsági cég részvénye, a mai nyitás előtti árfolyam alapján viszont már erre is sor kerülhetne. Amennyiben sikerülne ez a szint felett zárnia a részvénynek, az akár lendületet is adhatna a további emelkedéshez. A következő ellenállás már 348 dollár környékén mutatkozik, míg efelett a rés teteje jelenthetne még akadályt.

Támaszként az 50 és 200 napos mozgóátlag mellett az emelkedő trendvonalat tudjuk kiemelni, utóbbi 2023 év eleje óta támogatja az árfolyam emelkedését. Ezen kívül még a 290 és 260 dolláros szinteket tudjuk behúzni támaszként, előbbi ellenállásként is funkcionált, mielőtt június elején visszatesztelte volna az árfolyam.

A Palo Alto Networks napi grafikonja (2024. 06. 27. nyitás előtt)

A heti grafikonon még jobban látszik az emelkedő támaszvonal, ami immár másfél éve támogatja a részvény teljesítményét. A jövőben tehát ez nyújthat még védelmet egy rövidebb csökkenő trend vagy visszahúzás esetében. Amennyiben viszont letörésre kerülne a támaszvonal, az a technikai kép elromlását eredményezné. A cél a jelenlegi szintekről a korábbi csúcsszintek elérése lehetne 380 dollár környékén, amihez viszont először a 327 dolláros szintet kellene maga mögött hagynia az árfolyamnak.

A Palo Alto Networks heti grafikonja (2024. 06. 27. nyitás előtt)

Közben a fundamentumok is támogatóak

Tegnap kedvező hír volt, hogy a Blackberry a vártnál erősebb kiberbiztonsági bevételeket közölt, jelezve, hogy a vállalati kibervédelmi költekezések továbbra is stabilak. Ez kedvező hír lehet a szektor szereplőinek, köztük a Palo Alto-nak is, ami piacvezető a kiberbiztonság területén. Abban egyértelműen megegyezik a piaci konszenzus, hogy a kibervédelemre egyre nagyobb szükség lesz a cégek életében, minden iparágat érintve. Abban viszont már eltérnek a vélemények, hogy erre ténylegesen mennyit költenének a cégek, ahol az utóbbi időszakban újból a költségek optimalizálása, csökkentése volt a fókuszban.

Ebből a szempontból a tegnapi Blackberry jelentés jó hírekkel szolgált, hiszen a prognosztizált 80,1 millió dollár helyett 85 milliós bevételt generált a cég kibervédelmi üzletága. Egyébként az óvatosság nem csak a befektetőkre, de a céges várakozásokra is elmondható. A Blackberry például 82-86 millió dollár közötti kibervédelmi bevétellel számol az előttünk álló negyedévre vonatkozóan, ami inkább gyengébb az elemzők által várt 85,8 milliónál. De a Palo Alto vezetősége is inkább óvatosabb várakozást tett közzé a cég előző jelentésénél, amire akkor negatívan reagáltak a befektetők.

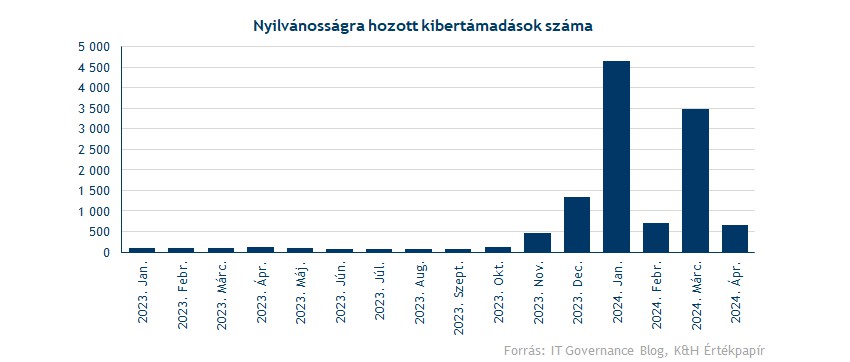

Pedig indokolt lenne a cégek részéről a megemelt védelmi költekezés, hiszen az idei évben már rekordmennyiségű, 9500 esetet jegyeztek kibertámadások tekintetében. Jól látható, hogy a technológia fejlődésével párhuzamosan nem csak a kibervédelem, de a hekkertámadások is egyre hatékonyabbak és kifinomultabbak, ebben pedig az AI eszközök is nagy szerepet kapnak. Ezek a hekkertámadások a legtöbb esetben adatszivárgást takarnak, de ritkább esetben akár az informatikai rendszerek meghibásodását is okozhatják, ami nagyobb pénzbeli kiesést okozhat a cégeknek. Az idei évben talán a legnagyobb profilú hekkertámadás a UnitedHealth-t érintette, a társaság első negyedéves gyorsjelentése alapján 872 millió dollárnyi kárt okozott a cégnek egy hekkertámadás. Ez is jól jelzi, hogy a nagyobb, erősebb védelemmel bíró cégek rendszereit is ugyanúgy érhetik támadások.

Az elemzői ajánlások optimizmusról árulkodnak, 40 vételi ajánlás mellett mindössze 14 tartásit láthatunk, míg eladásra egyetlen elemző sem javasolja a Palo Alto részvényét. Ennek megfelelően az elemzői célárak is inkább a további emelkedés irányába mutatnak, a konszenzusos átlag 343 dollár, ami 5,5 százalékkal magasabb a tegnapi záróárnál. Igaz, ez már kisebb felértékelődési potenciál, mint néhány héttel ezelőtt. Ugyan az elemzői célárak is inkább emelkedtek az utóbbi időszakban, viszont nem abban az ütemben, mint a részvényárfolyam.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.