Nagy korrekció után felfelé vette az irányt az Abbott Laboratories árfolyama az elmúlt napokban. A többek között COVID-teszteket is gyártó biotechnológiai cég január végi gyorsjelentésének is kedvező volt a fogadtatása, a technikai kép pedig fontos ellenállások áttörése után mára izgalmassá vált. Bár a COVID-tesztek iránti kereslet hosszabb távon csökkenhet, a cég növekedése továbbra is fennmaradhat, így a kilátások sem rosszak.

Nem indította jól az idei évet az Abbott Laboratories, amely a járvány kezdeti szakaszának egyik sztárpapírja volt, és többek között a COVID-gyorstesztjeiről is ismert. A biotechnológiai cégről még márciusban írtunk legutóbb, de azóta sem veszített érdekességéből, december végén pedig egy nagy rali után 142 dollár körül csúcsot döntött az árfolyam. Azt követően viszont hetekig tartó csökkenés vette kezdetét, és rövid időre 120 dollár alá is került az árfolyam.

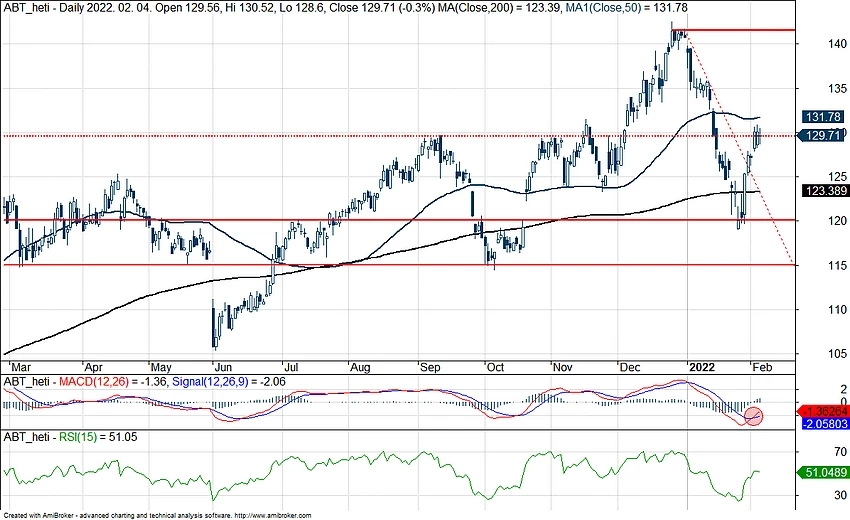

A január végi gyorsjelentés után viszont látványos felpattanás indult meg. Az árfolyam gyorsan áttörte a 200 napos mozgóátlagot, majd megszakadt a tavaly év vége óta tartó csökkenő trend is. Pár napja az MACD indikátor vételi jelzést adott, és jelenleg az árfolyam már a 130 dollár közeli ellenállással küzd. Amennyiben sikerülne határozottan áttörni, akkor az 50 napos mozgóátlag lehetne a következő állomás, utána viszont megcélozható lenne a történelmi csúcs is. Esetleges lefordulás esetén viszont újra a 200 napos mozgóátlagra, vagy rosszabb esetben a 120 dolláros támaszra kellene figyelni.

Az Abbott napi grafikonja (2022.02.07. nyitás előtt)

A heti grafikon is érdekesen néz ki, látható, hogy épp az 50 hetes mozgóátlagról pattant fel az árfolyam az év eleji korrekció után. Emellett pedig egy emelkedő trend is kirajzolódik 2022 júniusa óta. A Fibonacci-szintek is érdekesek, a januári csökkenés után pont a 23,6-os Fibonacci-szintről indult meg a pozitív fordulat, 123 dollár környékén ez továbbra is támaszt képezhet. A felpattanás folytatódása esetén a történelmi csúcs lehet a cél, de az emelkedő trend tartós fennmaradása esetén később akár csúcsdöntés is jöhet.

Az Abbott heti grafikonja (2022.02.07. nyitás előtt)

A negyedik negyedévben a Covid-19 tesztek értékesítése 21 százalékkal növekedett a cégnél, a különböző táplálékkiegészítők bevételei 5,5 százalékkal emelkedtek, a gyógyszerek értékesítése pedig 4,9 százalékkal. Az egészségügyi eszközök esetében pedig 15 százalékos volt a növekedés a fő szegmensek közül. Látható, hogy a cégnél a koronavírus tesztek értékesítése jelentette a fő növekedési motort az elmúlt időszakban, és ez az omikron hullám lecsengéséig így is maradhat. Az amerikai fertőzési esetszámok már túl vannak a tetőzésen, de a 7 napos mozgóátlag még mindig közel 300 ezer, amely magasabb az előző hullámok csúcspontjainál. Világszerte is már kezd lassulni a járványhullám, de még hónapokig kitarthat a magas keresleti szint.

Újabb járványhullámok sem zárhatóak ki egyébként, így a tesztek iránti kereslet tartósan is fennmaradhat, de a járvány esetleges teljes lecsengése esetén is stabil maradhat a cég. Tavaly a gyorsdiagnosztikai szegmens bevételhozzájárulása közel 20 százalékos volt a vállalaton belül, persze ide nem csak a COVID-tesztek tartoznak. A járvány előtt, 2019-ben még csak 6,4 százalékos volt a szegmens hozzájárulása a bevételekhez, és két év alatt nagyjából négyszereződés volt látható itt. Ugyanakkor az is látható, hogy a COVID-gyorstesztekből származó bevétel maximum 15 százalékot tesz ki a cégen belül, így egy drasztikusabb keresletcsökkenésnek is csak mérsékeltebb hatása lenne az egész céget nézve.

A járvány hatására egyébként több gazdaságban is prioritássá vált az egészségügy-fejlesztés, ez pedig generálhat pluszbevételt a cégnek. Az elemzők az idei évben a tavalyi 25 százalékos bevételnövekedés után 4,8 százalékos csökkenést jeleznek előre bevételsoron, de a járvány alakulása miatt nagy a kiszámíthatatlanság. A marzsok terén viszont javulás várnak, így az EPS is tovább emelkedhet, 2023-tól pedig újra növekvő pályára kerülhetnek a bevételek is a konszenzus szerint.

Az értékeltség azért továbbra sem alacsony, 26,6 körül van az előretekintő P/E ráta. Ez azonban a biotechnológia szektoron belül azért nem számít kiemelkedőnek. A külföldi elemzők is látnak még növekedési potenciált a részvényben, a célárak átlaga 141,6 dollár, amely 9,2 százalékkal magasabb a tegnapi záróárnál.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.