Érdekes szinteken tartózkodik a Micron árfolyama, a félvezetőgyártó idei piaci teljesítménye nem kifejezetten erős, de a fundamentumok sokat javultak a cég körül. A társaság előző negyedéves jelentésében még kifejezetten optimista vezetőségi előrejelzéseket láthattunk, így az idei év már erősebben alakulhat pénzügyileg a cég számára, miközben a részvény értékeltsége a korábbi szintekhez képest alacsonyabb értéket vesz már fel.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Mint ahogy számos félvezetőgyártó részvénye, a Micron papírja is meglehetősen erős teljesítménnyel tudhatta le a 2023-as évet. Ugyan sok kérdés lengte körül a cég várható profitabilitását, a félvezetőpiac fellendülésével együtt a Micron kilátásai is sokat javultak, így végül több mint 70 százalékos emelkedéssel tudhatta le 2023-at a részvény. A társaság vezetősége is kifejezetten kedvező előrejelzésekkel szolgált a legutóbbi negyedéves gyorsjelentés kapcsán, az utóbbi napok piaci teljesítmény mégsem tükrözte igazán a vezetőségi optimizmust. Az idei évet ugyanis gyengébben indította a részvény, év eleje óta közel 4 százalékos mínuszban tartózkodik az árfolyam. Nem segített az sem, hogy a rivális Samsung vezetősége vártnál gyengébb profitelőrejelzést tett közzé múlt héten, indikálva, hogy az optimizmus korai lehetett a memóriakártya piac kapcsán.

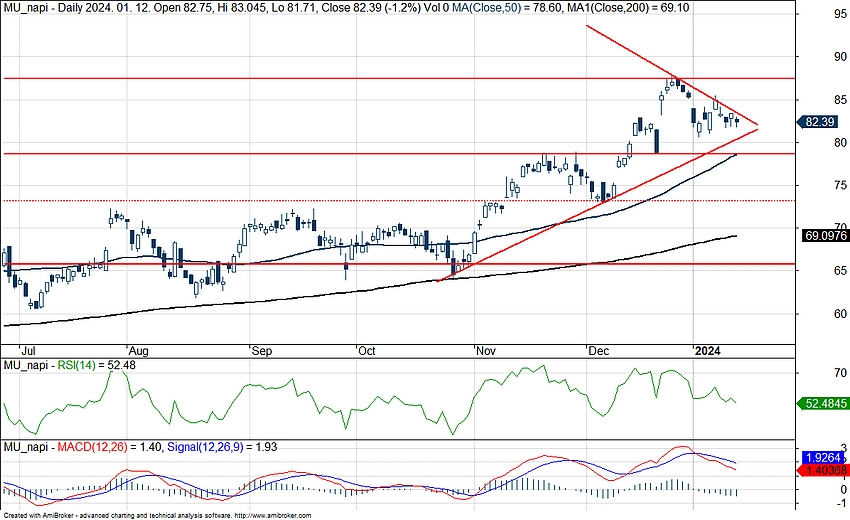

Így egy összeszűkülő háromszög képe rajzolódott ki a részvény napi grafikonján, a következő néhány nap legfontosabb kérdése tehát az lehet, hogy melyik irányba tud innen kitörni az árfolyam. Értelemszerűen a háromszög alsó szárának letörése nem lenne kedvező technikailag, ebben az esetben a 78,5 dolláros szintet lenne érdemes még figyelni, mivel a korábbi ellenállási szintet tavaly decemberben sikeresen visszatesztelte a részvény, megerősítve a védelmi zónát. Fontos még megemlíteni a 200 napos mozgóátlagot is, ami tavaly számos alkalommal szolgált védelemmel az árfolyam számára, így ez még hosszabb távon támogathatná az emelkedő trendet.

Amennyiben viszont felfelé tudna megindulni a részvény sok akadály nem mutatkozik rövid távon, egyedül a tavalyi csúcsszinttel kellene megbirkóznia az árfolyamnak 87,5 dollárnál. Az indikátorok egyelőre vegyes képet festenek, ugyan az RSI semleges zónába tért már vissza, de az MACD eladást indikál továbbra is.

A Micron napi grafikonja (2024. 01. 16. nyitás előtt)

Az még óvatosságra adhat okot, hogy az RSI már eladást jelzett a heti grafikon alatt tavaly év végén, és egyelőre lefelé trendel az indikátor. Kedvező viszont, hogy az 50 hetes mozgóátlag alulról keresztezte a 200 naposat, így az aranykereszt is megjelent a grafikonon, jelezve az elmúlt hónapok stabil emelkedését, az MACD is inkább ezt erősíti meg. Egyébként a 200 hetes mozgóátlag a múltban igen fontos védelmi zónát jelentett az árfolyam számára, nagyobb esést követően tehát itt is menedékre találhatna a papír. Látható, hogy a történelmi csúcsokat egyelőre még nem közelítette meg részvény, pedig az elemzői konszenzus már annak közelébe várja az árfolyamot.

A Micron heti grafikonja (2024. 01. 16. nyitás előtt)

Lenne tehát még tér további emelkedésre a Micront közelebbről követő elemzők véleménye szerint is, jelenleg a Bloombergen elérhető 39 elemzői ajánlás közül 32 vételt mutat, utoljára több mint másfél éve volt ilyen magas ez az arány. A részvényre vonatkozó célárak pedig folyamatosan emelkedtek az elmúlt egy évben, így az elemzői konszenzus már 96 dollárt mutat, több mint 15 százalékos emelkedést implikálva.

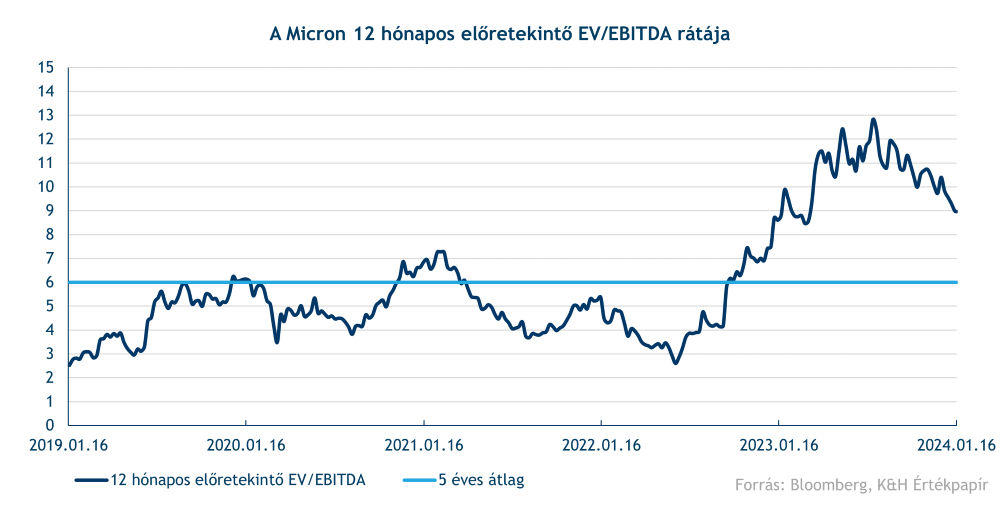

Az értékeltségét vizsgálva viszont nem tűnik kifejezetten alulértékeltnek a papír, bár ez a tavalyi év nagy részére is igaz volt. Az elektronikai eszközök iránti lakossági fogyasztás tavaly régóta nem látott szintekre csökkent vissza, jelentősen visszavetve a Micron PC és mobiltelefon üzletágainak bevételi számait, veszteséget okozva társaság szintjén. Látható, hogy a profitvárakozások romlásával igencsak megemelkedett a részvény értékeltsége, a korábbi évekre jellemző 3-6 közötti szintekről 10 fölé emelkedett az 12 havi előretekintő EV/EBITDA szintje. A csúcsot tavaly júliusban érte el az értékeltség, azóta folyamatosan annak konszolidációja látható, még a piaci árfolyam emelkedése ellenére is, ez inkább kedvező trednek mondható.

Segít, hogy meglehetősen sokat javultak a cég kilátásai az utóbbi hónapokban, a jelenlegi negyedévben már 5,1-5,5 milliárd dollárra nőhet a Micron bevétele a mendzsment előrejelzése alapján, ez olyan 38-49 százalékos éves növekedést jelentene. Emellett a vezetőség szerint idén már emelkedésnek indulhatnak a memóriachip-árak a kereslet normalizálódásával, ez végső soron pedig javíthatja a profitabilitást, a 2025-ös üzleti évben akár már 7,3 milliárd dollárra is növekedhet a társaság nettó eredménye, míg 2024-ben 650-700 millió körüli veszteséggel számol az elemzői konszenzus, ami szintén jelentős előrelépés lenne az elmúlt két év teljesítményéhez képest.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.