Habár elmaradt a várakozásoktól a Microsoft második negyedéve, a 2023-as előrejelzés, és a következő negyedévekre vonatkozó várakozás is további bevételnövekedést vetít előre. Mindezt annak ellenére, hogy az erős dollár visszafogja a növekedést a Microsoft bevételnövekedésében. A szolgáltatásokhoz köthető bevételek még mindig erőteljes növekedést mutatnak, és az eszközeladások is stabilak, amely miatt egy kihívásokkal teli környezetben is vonzó maradhat a részvény a befektetők számára.

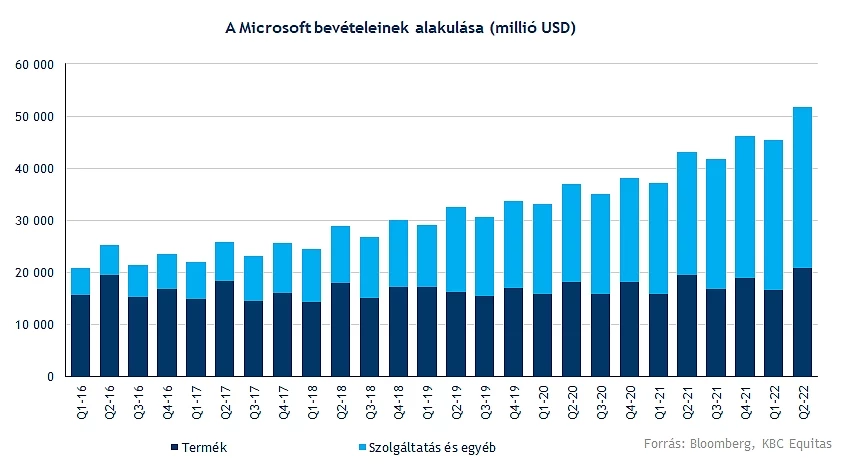

A várakozásoktól kis mértékben elmaradt a Microsoft második negyedéves jelentése, azonban így is jelentősebb növekedés látszódik a cégnél. 20 százalékkal növekedtek a Microsoft bevételei a második negyedévben, mindezt amellett, hogy a devizahatások a negyedév során negatívak voltak a dollár erősödése miatt.

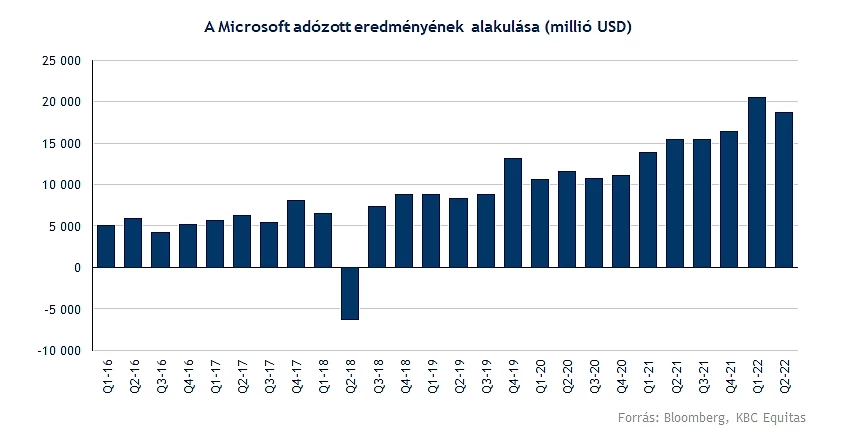

Emiatt a várakozásokhoz képest is elmaradt a jelentés, azonban az előrejelzés további pozitív trendeket mutat. A bevételek 20 százalékos növekedése mellett a működési eredmény 22,2 milliárd dollárra növekedett, amely 24 százalékos növekedésnek felel meg. A bevételek tekintetében továbbra is látható a trend, hogy a stabil termékeladások mellett leginkább a szolgáltatások bevételei tudnak növekedni a Microsoftnál, emiatt kiemelten figyelt az eredményeken belül a felhőszolgáltatások bevételeinek alakulása.

Az egyes szegmensek teljesítménye is erős volt, a Productivity and Business Processes szegmensben az Office 365 vállalati és lakossági eladásai is növekedtek, a LinkedIn bevételei 37 százalékos növekedést mutattak, míg a Dynamics 365 bevételei 45 százalékkal növekedtek. A dollárerősödés a szegmens bevételeinek növekedését hozzávetőlegesen egy százalékponttal rontotta csak.

Az Intelligent Cloud szegmensben a szervertermékek, illetve a felhőalapú szolgáltatások bevételei 29 százalékkal emelkedtek, elsősorban ebben a szegmensben volt elmaradás a konszenzushoz képest, amely enyhe negatívum a jelentés kapcsán. A Windows OEM bevételek 25 százalékkal emelkedtek, az egyéb commercial és felhőalapú bevételek a Windows-on belül pedig 13 százalékkal emelkedtek. Az Xboxhoz köthető bevételek 10 százalékos emelkedést mutattak.

A bevételek növekedése mellett a profitabilitás viszonylag stabil szinten tudott maradni a negyedévben, amellett, hogy a felhőalapú rendszerek és a LinkedInhez köthető fejlesztések miatt a negyedév során magasabbak voltak a működési költségek.

A profitban enyhe visszaesés látható az előző negyedévhez képest, viszont éves összehasonlításban még mindig látható a növekvő trend. A negyedéves adózott eredményt pedig egy 3,7 milliárd dolláros adóráfordítás is terhelte, amely miatt az előző negyedévhez képest a profit csökkent.

A harmadik negyedévre vonatkozóan a Microsoft kilátásai szintén nem rosszak, amellett, hogy a dollárerősödés várhatóan 1-2 százalékponttal csökkenteni fogja a bevételnövekedést, 20 százalék körüli alakulhat a teljes bevétel növekedése. Néhány szegmensben azonban érezhető lehet majd lassulás, amely utalhat a PC, illetve a szerver eladások lassulására, míg elsősorban növekedés továbbra is a szolgáltatások felől érkezhet a Microsoftnál. A negatív gazdasági kilátások ellenére is viszont a vállalat megtartotta a 2023-as előrejelzését is. Így, bár láthatóak negatív hatások a Microsoft házatáján is várhatóan egy jelentősebb bevételnövekedés fennmaradhat, hiába, hogy az elmúlt évek leglassabb növekedését láthatjuk a Microsoftnál.

Technikai kép

A nyitás előtti kereskedésben a Microsoft árfolyama 3 százalék feletti pluszban tartózkodik. Elsősorban a kedvezőbb 2023-as kilátások miatt optimisták a befektetők, a technikai kép pedig a részvénynél így jelentősen javulhat.

A 250 és 240 dollár körüli szintek támaszt jelenthetnek az árfolyamnak, viszont a jelentés lendületet adhat a részvénynek. Az árfolyam a 260 dolláros szinte felett áttörheti az 50 napos mozgóátlagot, és a rövidebb távú csökkenő trendből kitörhetne a 270 dolláros szint felett a részvény. A 200 napos mozgóátlag a 295 dollár környékén található, egy nagyobb megindulás esetén itt húzódhat egy erősebb ellenállás, valamint feljebb a 315 dolláros szint környékén.

A Microsoftra vonatkozó célárak átlaga jelenleg 335 dollár, amely 33 százalékkal magasabb a mostani árfolyamnál, tehát a nagy esés ellenére a fundamentumok alapján a részvény többet érhet az elemzői konszenzus alapján.

A részvény értékeltsége is sokat csökkent az elmúlt időszakban, jelenleg 23,6 körüli előretekintő P/E rátán forog a papír, míg a tavalyi év során 30 feletti volt a Microsoft előretekintő P/E rátája. Szektoron belül azonban nem tekinthető nagyon alacsonynak az értékeltség, amellett, hogy legutóbb a 2020-as mélypont idején volt ennél alacsonyabb az értékeltség. Az S&P 500-on belül az IT szektor jelenlegi előretekintő P/E rátája 20,2. Ez alapján a részvény még továbbra sem tekinthető alulértékeltnek, viszont a fundamentumok és a növekedési kilátások indokolhatnak továbbra is egy magasabb árazást. A részvény pedig a technológiai szektor teljesítményét illetően továbbra is indikátor lehet, egy rövidtávú piaci hangulatjavulásból pedig a Microsoft részvénye is profitálhat.

A Microsoft napi grafikonja (2022. 07. 27. nyitás előtt)

A bevételek növekedése a Microsoftnál folyamatos, és ezen belül a szolgáltatások bevételei is jelentős növekedést mutatnak. A piacon az egyik legjelentősebb szereplőként pedig árazásban is erős a pozíciója a cégnek, amely jobban kezelhető teszi az esetleges költségnyomást. Emiatt egy lassuló gazdasági környezetben is stabil teljesítményt nyújthat a cég.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.