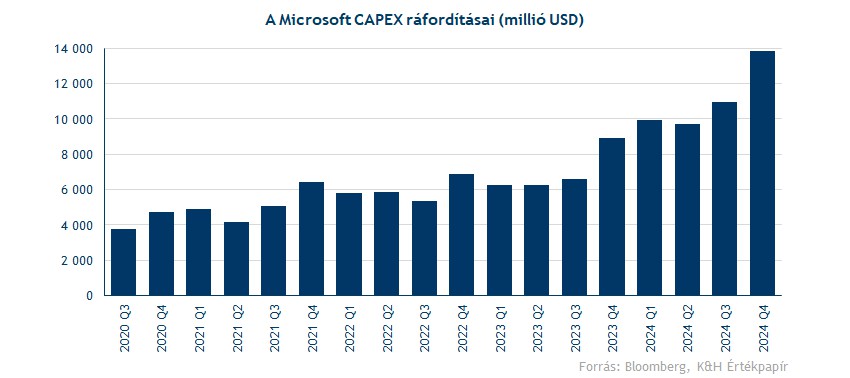

Nem volt osztatlan a befektetők öröme a Microsoft tegnap esti gyorsjelentését követően, a társaság ugyan folytatni tudja növekedését a főbb sorokon, de több kérdés is felmerült befektetői körökben a magasabb beruházások megtérülése miatt. A most lezárult negyedévben 19 milliárd dollárra emelkedett a társaság CAPEX ráfordítása, miközben a zászlóshajó Azure bevételnövekedése lelassult. Így a részvényesek inkább negatívan értékelték a jelentést, bár a Microsoft esetében a magasabb AI-kapcsolt költekezések hosszabb távon még megtérülhetnek, mint például ahogy azt a 2010-es években láthattuk a felhőfejlesztések esetében.

A Microsoft jelentése kapcsán a legfőbb kérdés talán az lehetett, hogy milyen CAPEX költségekre számíthatnak a piaci szereplők az AI fejlesztések kapcsán. Mint ahogy azt a Meta első negyedéves jelentésénél is láthattuk, a magasabb CAPEX várakozásokat nem igazán fogadták pozitívan a részvényesek, akkor az árfolyam jelentősebb esést szenvedett el a vártnál magasabb beruházás előrejelzések miatt. Most a Microsoft is magasabb fejlesztési beruházásokat tett közzé, a komolyabb negatív piaci reakció viszont elmaradt. A Microsoft esetében elnézőbb lehet a piac ezekkel a ráfordításokkal kapcsolatban, hiszen az OpenAI befektetésével a társaságot az AI piacon vezető szereplőnek tartják.

A most közzétett számok egyébként nem mondhatók gyengének, de a Microsoftnak így sem sikerült minden szereplőnek megfelelő eredményeket közölnie. A teljes bevétel és a nettó profit megfelelt az elemzői becsléseknek, viszont az előttünk álló negyedévre szóló várakozások már inkább gyengébbnek nevezhetőek. Az Alphabet és a Microsoft eredményei után arra következtethetünk, hogy a kezdeti AI-hullám után egy új kérdés merül fel a techszektoron belül, mégpedig az AI-infrastruktúra kiépítésére fordított hatalmas tőkebefektetések fenntarthatósága vagy hatékonysága.

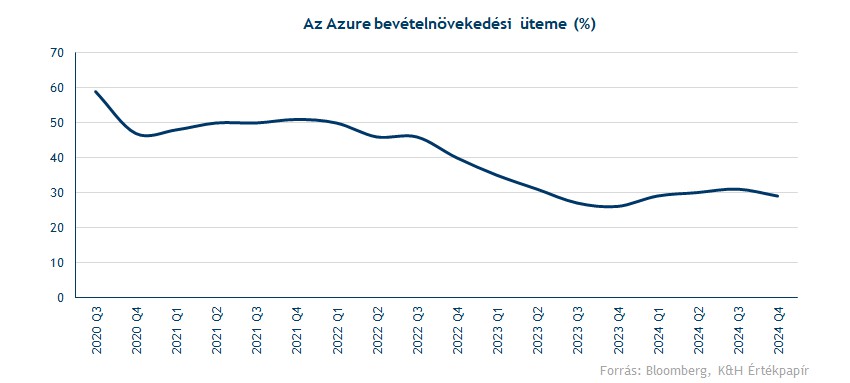

Éppen ezért talán nem a legszerencsésebb választás volt a Microsoft részéről, hogy a zászlóshajó Azure bevételeinek enyhe lassulását (az előző negyedéves 31 százalék után 29 százalékos növekedés) szembeállította a magasabb CAPEX ráfordításokkal, ami 14 milliárd dollárról 19 milliárdra ugrott. Ez ugyanis azt indikálhatja a piac felé, hogy a magasabb költekezések ellenére is lassuló bevételeket láthatunk a felhőszegmensben. De ha jobban megnézzük a számokat a Microsoft esetében indokoltak lehetnek ezek a magas költekezések, ugyanis az Azure 29 százalékos növekedéséből 8 százalékpontot az AI bevételek tettek ki, az előző negyedévi 7 százalékpont után. Hosszú távú következtéseket viszont még korai lenne levonni, hiszen egy eléggé új piacról van szó, és az Azure még így is 30 százalékos növekedésre képes, ez pedig a társaság szerint a második félévben akár tovább gyorsulhat.

Ráadásul a Microsoft múltjából is tudunk párhuzamot találni a mesterséges intelligencia jelenlegi befektetési ciklusával. Ez pedig nem más, mint éppen az Azure. A felhőszegmensbe, vagyis az Azure-ba való beruházás nagyon jó stratégiai döntésnek bizonyult utólag, és ez 2010 és 2017 között a CAPEX hatalmas növekedését igényelte.

Másfél évvel a felhőalapú AI-termékek bevezetése után már most ott állhatunk, ahol a Microsoft Azure bevezetése utáni hatodik évben, legalábbis a bevételi számokat nézve. Ráadásul a hatalmas befektetési összegek ellenére az AI tőkeintenzitása nem áll távol a felhőinfrastruktúra kiépítésének tőkeintenzitásától, épp ellenkezőleg. A mesterséges intelligencia esetében a CAPEX/bevétel arány most hasonló szinten van, mint nagyjából 4 évvel az Azure bevezetése után. Brett Iversen, a Microsoft befektetői kapcsolatokért felelős vezetője ráadásul azt is elmondta, hogy a társaságnak jelenleg nincs elegendő kapacitása ahhoz, hogy a felhő- és AI-szolgáltatások iránti összes ügyféligényt kielégítse. A kereslet tehát nem kérdéses, éppen ezért az eredmények a szerverparkok bérlésére fordított magas kiadásokat is mutatják.

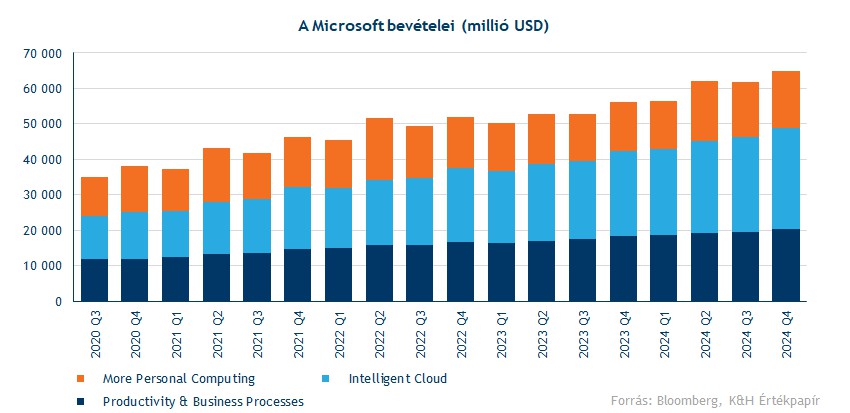

A teljes felhőbevétel (Azure és egyéb szervertermékek) éves szinten 21 százalékkal 36,8 milliárd dollárra nőtt, ami stabil és erős rendelésállományra utal. A teljes bevétel 16 százalékkal nőtt éves alapon devizahatásoktól eltekintve, ami első pillantásra a jelenlegi értékelések mellett (31-es P/E) nem tűnik soknak, de mindezt 250 milliárd dolláros bázisról tette meg a Microsoft, ami mindenképpen figyelemreméltó teljesítmény.

A Productivity and Business Processes szegmens (ide tartozik az Office, beleértve az Office 365) 11 százalékkal, 20,3 milliárd dollárra növelte árbevételét. Emellett a More Personal Computing teljesítményét segítette a PC-piac fellendülése (hasonlóan az AMD Client szegmenséhez), valamint az Activision Blizzard tavalyi felvásárlása. Összességében a szegmens 14 százalékkal javult év/év alapon, a bevétel pedig 15,9 milliárd dollárra emelkedett így. A Blizzard felvásárlásának köszönhetően az Xbox 61 százalékos bevételnövekedést mutatott fel, amihez az akvizíció 58 százalékponttal járult hozzá. Figyelemre méltó még az, hogy a Search hirdetési szegmens hosszú idő óta először érte el a 19 százalékos éves növekedést.

A szabad cash flow 18 százalékkal 23,3 milliárd dollárra nőtt év/év alapon, a masszív beruházási költségek ellenére. Emellett a Microsoft a negyedév során folytatta részvényvisszavásárlást, és összesen 8,4 milliárd dollárnyi osztalékot fizetett ki.

Enyhe negatív reakció

Hiába teljesítette az elemzői várakozásokat a főbb sorokon a Microsoft, a felhőszolgáltatás gyengébb növekedési üteme miatt a befektetői körökben negatív reakciót váltott ki a jelentést. A részvény nyitás előtti árfolyama egy ponton több mint 3 százalékos mínuszt jelzett, nyitást követően viszont már ennél kisebb mínusz látható csak.

A technikai képet elnézve lenne kedvező, ha az emelkedő trendvonalat is letörné az árfolyam, mivel így a következő támaszt már a 200 napos mozgóátlag adhatná. Az RSI már a túladott zónába közelébe esett vissza, de ahhoz, hogy trendfordulóról tudjunk beszélni, még néhány emelkedő napra mindenképpen szükség lenne.

A Microsoft napi grafikonja (2024. 07. 31. 16:00)

A jelentést követően inkább célárvágások érkeztek a Microsoftot követő elemzők felől, de inkább a korábban magasabbra húzott célárakban láthattunk csökkentéseket. A konszenzusos célár 501,8 dollár így, ami közel 20 százalékkal magasabb a piaci árfolyamnál. Az elemzők továbbra is jó sztorinak tartják a Microsoftot, hosszú távon tehát továbbra is vételi ajánlások vannak többségben, eladási ajánlást pedig nem is látunk a Bloomberg adatbázisában.

Nincs alacsony szinteken az értékeltség

Az is igaz, hogy az idei évben a részvény értékeltsége már igen magas szintekre emelkedett. A 12 havi előretekintő P/E ráta egy ponton a 35-ös szintet is érintette, ami azért fontos szám, mert a 2021-es csúcsok alatt is ez volt a maximális szint amit elért a mutató. Így nézve tehát benne volt a pakliban az elmúlt 1 hónap korrekciója, mostanra pedig már 31 közelébe csökkent vissza a P/E ráta. Ez még mindig nem számít alacsony szintnek, a piaci átlaghoz képest jelentős prémium mutatkozik. A hét mesterlövész közül egyébként az Nvidia, az Amazon és az Apple részvénye is 30 körüli P/E mellett forog, míg a Meta és az Alphabet esetében 20 körüli értéket vesz fel a mutató, a Tesla pedig kiugró a maga 80 feletti P/E rátájával.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.