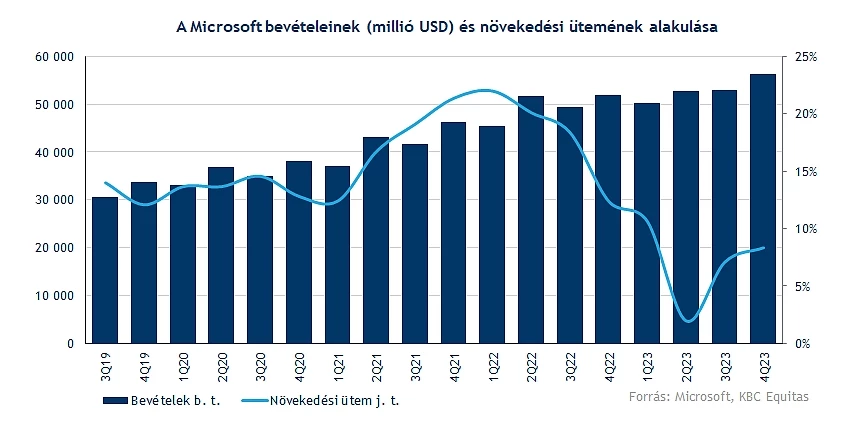

Habár hozta a várakozásokat a Microsoft negyedéves gyorsjelentése, látható a lassulás a felhő szegmensben, valamint a PC eladások visszaesése miatt az operációs rendszerek értékesítésénél is csökkenés volt a negyedév során. Ezzel együtt is azonban tovább növekedett a bevétel és a profit a vállalatnál, a kilátások pedig a tervezett fizetős AI funkciók miatt inkább kedvezőnek mondhatók, persze ezeknek a pénzügyi hatásait csak a későbbi negyedévekben láthatjuk majd. A mostani gyorsjelentést a befektetők viszont negatívan értékelték, így a történelmi csúcsról további lefordulás látható, de az emelkedő trend még töretlennek tűnik.

Összességében a Microsoft negyedéves eredménye nem tekinthető gyengének, mivel a bevétel és a profitsoron is hozta a várakozásokat, azonban a felhőszolgáltatásoknál további lassulás tapasztalható a bevételnövekedésben, egyelőre tehát még nem lehet látni a Microsoft esetében az AI által feltételezetten hozható extra növekedést.

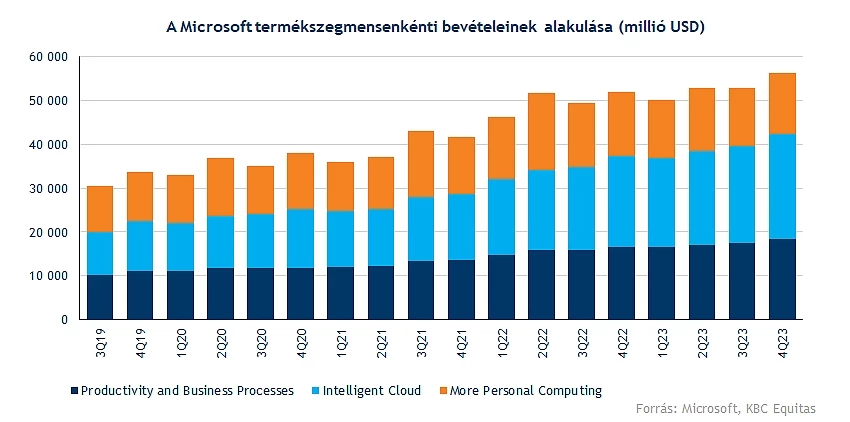

A szegmenseket nézve a Productivity and Business Process szegmensben 10 százalékkal emelkedtek a bevételek, az Intelligent Cloud szegmensben 15 százalékos volt a növekedés. Kisebb visszaesést a More Personal Computing szegmens mutat, azonban ebben a PC értékesítések visszaesése játszik leginkább szerepet, az operációs rendszerek értékesítése is ezzel együtt kisebb visszaesést mutatott.

A nagyvállalati szoftvercsomagok, illetve szolgáltatások tehát további jelentős növekedést mutatnak a Microsoft esetében, a LinkedIn bevételei is emelkedtek. Szintén ez látszik a szerver termékek esetében, ezen belül az Azure bevételei emelkedtek 27 százalékkal.

Amennyiben csak a Windows operációs rendszer eladásait nézzük meg 12 százalékos visszaesés látható, amely viszont közel megegyezik a globális PC értékesítések visszaesésével, amely 13 százalékos csökkenést mutat az IDC adatai szerint.

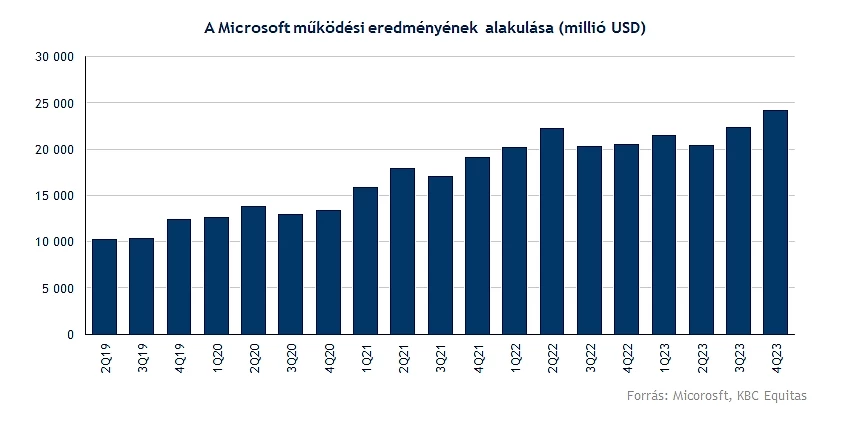

Összességében a Microsoftnál 8 százalékkal emelkedett a bevétel a negyedév során. A működési eredmény 24,3 milliárd dollár volt a negyedév során, a profitabilitás viszont javult 2 százalékponttal magasabb volt a működési eredményhányad az előző évhez képest. Az adózott eredmény 20 százalékkal növekedett a negyedév során.

Egyelőre még nem látható a hatása, viszont a jövőben, amennyiben a korábbi bejelentéseknek megfelelően a Microsoft megemeli az AI funkciót havidíját, jelentősebb bevételnövekedéssel számolhat a cég. Széles körben persze még mindig nem elérhetők ezek a funkciók, de az OpenAI felvásárlásával jelentős előnyre tett szert a Microsoft a szektorban.

Természetesen a mesterséges intelligencia területén történő növekedés jelentős összegekbe is kerül, így további növekedés látható a beruházási költésekben. Az OpenAI felvásárlása 13 milliárd dollárba került a cégnek.

A felvásárlásokra térve jelenleg is folyamatban van az Activison felvásárlása, amely elé számos jogi akadály is gördült, mindezek azonban az elmúlt időszakban már megoldódni látszódnak, és az amerikai, valamint a brit felügyelet is a jóváhagyás felé mozdult el. A tranzakció 69 milliárd dollár értékű.

Amennyiben az előrejelzést nézzük a bevételeknél hasonló számok jöhetnek, tehát negyedéves alapon minimális növekedésre van kilátás. A Productivity and Business Process szegmensben 18 és 18,3 milliárd dollárra növekedhet a következő negyedévben a bevétel, éves alapon persze ez még mindig 10 százalék feletti bevételnövekedést jelenthet. Az Intelligent Cloud szegmensben a növekedés 16-18 százalékos lehet, míg a More Personal Computing szegmensben a növekedés 2 százalék körüli lehet a vállalat előrejelzése alapján.

Továbbra is tehát a felhőszolgáltatások húzhatják felfele a Microsoft bevételnövekedését, miközben az eredmények alapján az is látszik, hogy a PC-s piac gyengélkedése kihat a Microsoft számaira is. Természetesen a mostani negyedéves jelentés is bizonyítja, hogy még ebben a környezetben is stabil teljesítményre képes a cég, mindezt bizonyítja az is, hogy a részvényárfolyam visszatért a korábbi csúcsszintekhez.

Technikai kép

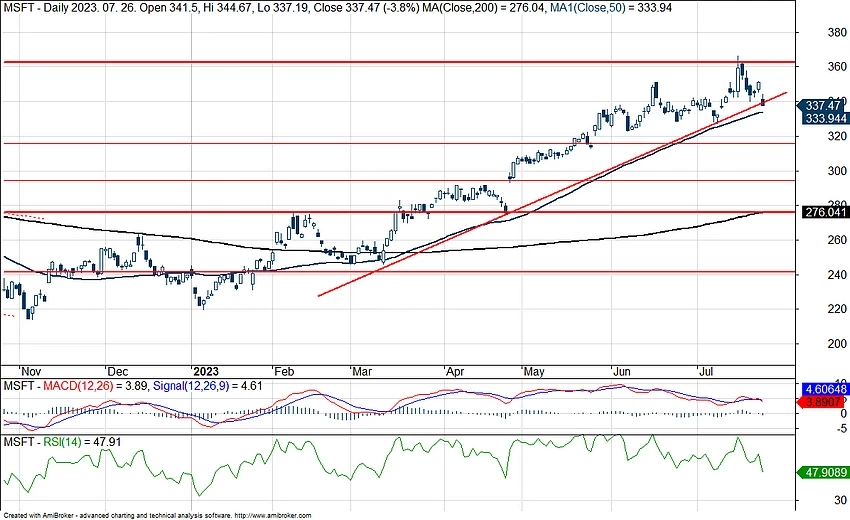

A gyorsjelentésre várhatóan negatívan reagálhat a Microsoft. Korábban egy hosszabb ideig tartó csökkenő trendet láthattunk a Microsoft grafikonján, amelyet márciusban megtört a részvény, és azóta jelentősebb korrekció nélkül tart az emelkedő trend. Mindezt a mozgóátlagok is megerősítették, nemrég pedig a történelmi csúcsot is elérte az árfolyam.

Amennyiben a Fibonacci szinteket nézzük meg, miután az árfolyam áttörte a korábbi csúcsot, a 161,8-as szint 434 dollárnál található, amely a jelenlegi árfolyamhoz képest jelentősebb magasabb. Ehhez azonban első körben meg kell tartani a korábbi csúcspont szintjét. A mostani nyitással azonban visszaeshet az árfolyam a korábbi csúcsszintje alá.

Az emelkedő trend egyelőre töretlen a részvény esetében, az árfolyam még az 50 napos mozgóátlag alatt sem tartózkodott, és a mostani esetleges visszaeséssel sem csökken vissza az árfolyam az 50 napos mozgóátlagig. Az emelkedő trendvonal, valamint az 50 napos mozgóátlag viszont támaszt jelenthet az árfolyamnak. A korábbi csúcspont 366 dollár környékén található, a mostani visszaesés után először eddig kellene visszakapaszkodnia az árfolyamnak, így most a 350-360 dolláros zóna jelent újra ellenállást az árfolyamnak.

A Microsoft napi grafikonja (2023. 07. 26. 15:35)

A Microsoft heti grafikonja (2023. 07. 26. 15:35)

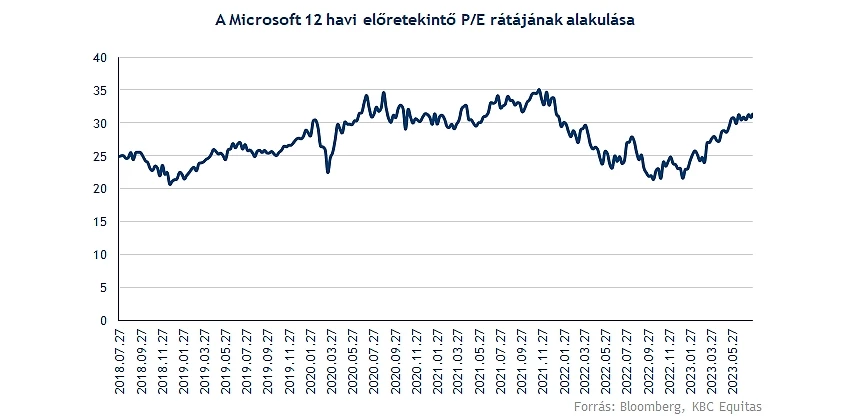

Az elmúlt időszakban az árfolyamemelkedéssel a Microsoft értékeltsége is emelkedett, jelenleg a 31,4-es előretekintő P/E rátán forog a Microsoft részvénye, amely ugyan nem a korábbi csúcs értékeltség, de már nem tekinthető alacsonyan értékeltnek a legnagyobb tech cégek között sem. A közel történelmi csúcson levő árfolyam viszont még nem jár mindekori csúcson levő értékeltséggel, tehát az is látható, hogy a profitvárakozások jobban emelkedtek az árfolyamnál.

A Microsoft részvényére vonatkozó célárak átlaga jelenleg 384 dollár, amely 10 százalékkal magasabb a tegnapi záróárfolyamnál. Az elemzői célárak már azután elkezdtek emelkedni a Microsoft részvényére vonatkozóan, hogy a cég bejelentette az AI funkciók előfizetésessé tételét, ezzel továbbra is optimisták az elemzők a részvényre vonatkozóan.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.