Hozta a kötelezőt a negyedéves számok tekintetében a Microsoft, azonban decemberben már érdemi lassulás mutatkozott több szegmensben is, amely a következő hónapok teljesítményére is kihatással lehet. A következő három hónapos periódus kapcsán így további fékezés várható, amelynek nem igazán örülnek a befektetők, ez pedig a részvény árfolyamában is tükröződik. A devizahatások továbbra sem a cég pártját fogják, habár hatalmas problémákkal így sem kell szembesülniük a befektetőknek, valamint a hosszabb távú célok továbbra is izgalmas lehetőségeket nyithatnak meg a társaság számára.

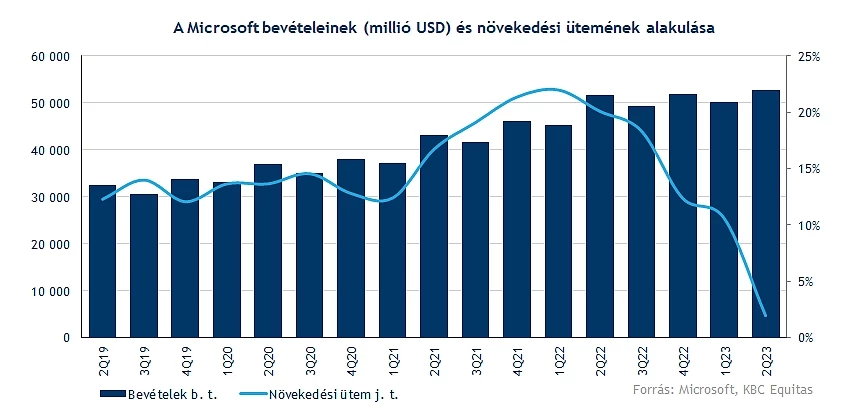

Ugyan a nem túl magasan lévő lécen sikerült átlépnie a Microsoftnak a tegnap közzétett negyedéves jelentése kapcsán, de nem igazán tudott túl sok pozitív hírt szolgáltatni a befektetők felé. Az látszik, hogy továbbra is egy stabil és erős cash flow termelő cégről beszélhetünk, ahol fundamentális oldalon nem mutatkoznak szignifikáns problémák, azonban a növekedés esetében nagyobb fékezés mutatkozik a techcégnél. A negyedéves számok tekintetében az 52,75 milliárd dolláros bevétel önmagában igencsak impozáns eredménynek tekinthető, azonban az elemzők valamelyest többet vártak volna, de hatalmas csalódást ez azért nem okozott. A 2,32 dolláros tisztított EPS jobb lett az előzetes várakozásoknál, a nagyobb problémát a gyengébb kilátások, a növekedési ütem lassulása jelenti.

Lassul a növekedés üteme

Ne szaladjunk nagyon előre, először is érdemes megvizsgálni a 2023-as év második üzleti negyedévének eredményeit részletesebben is. Az 53 milliárd dollár közeli bevétel ugyan új rekordot jelent a vállalat életében, de a mindössze 2 százalékos éves bevételnövekedés hatalmas lassulást jelent az elmúlt időszakok teljesítményéhez képest. Ugyan azt érdemes megemlíteni, hogy az árfolyamingadozás nélkül 7 százalékos bővülés látszódna, így a dollárerősödés igencsak negatív hatásokat hozott a Microsoft számára. Habár az utóbbi időben trendfordulat mutatkozik, a dollár gyors és nagymértékű gyengülésbe kezdett, de ennek a hatásnak beárazódása még később lesz érezhető a cégek eredményein.

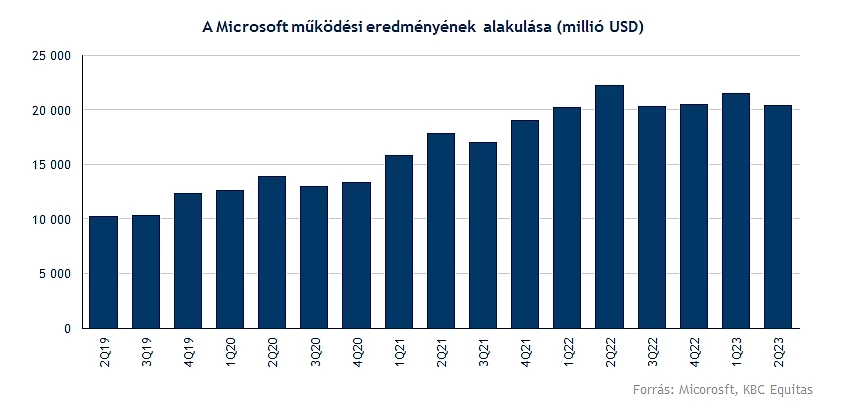

A költségek növekedése nagy nyomást helyezett a Microsoftra, így a működési eredmény tekintetében már nem sikerült új rekordokat dönteni. A cég adózott eredménye 16,4 milliárd dollárra csökkent az egy évvel korábbi 18,8 milliárdos értékhez képest. A negyedév során egyébként jelentős extra költség terhelte a társaságot, hiszen még korábban bejelentette a vezetőség, hogy 10 ezer munkavállalójától válna meg, amely 800 millió dolláros végkielégítési költséggel járt.

Középpontban a felhőszegmens

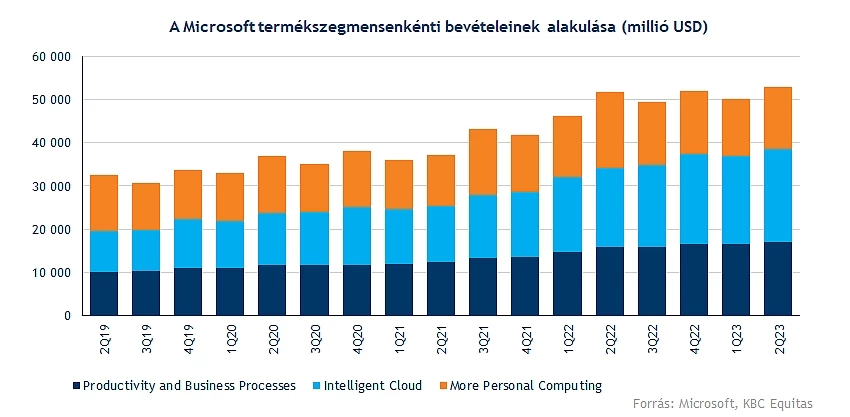

A szegmenseket tekintve a Productivity and Business Processes üzletág 7 százalékos bevételnövekedést ért el, többek között a Microsoft 365, a LinkedIn, illetve a Dynamics bevételeit tartalmazza a szegmens. Az egyre nagyobb hangsúlyt kapó Intelligent Cloud esetében 18 százalékos éves növekedés volt megfigyelhető, ezzel nem sokkal ugyan, de sikerült felülmúlni az elemzői várakozásokat is. Az egyik leginkább figyelt mutató az Azure növekedési üteme, amely 31 százalékos eredményt produkált.

A More Personal Computing szegmensben jelentősebb visszaeséssel szembesülhettek a befektetők, a 14,24 milliárd dolláros bevétel 19 százalékos csökkenésnek felel meg tavalyhoz képest. Látni kell, hogy a PC eladások világszerte visszaestek, emellett a játékipar is gyengén szerepel, így az Xbox-ok értékesítése sem a legszebb napjait éli.

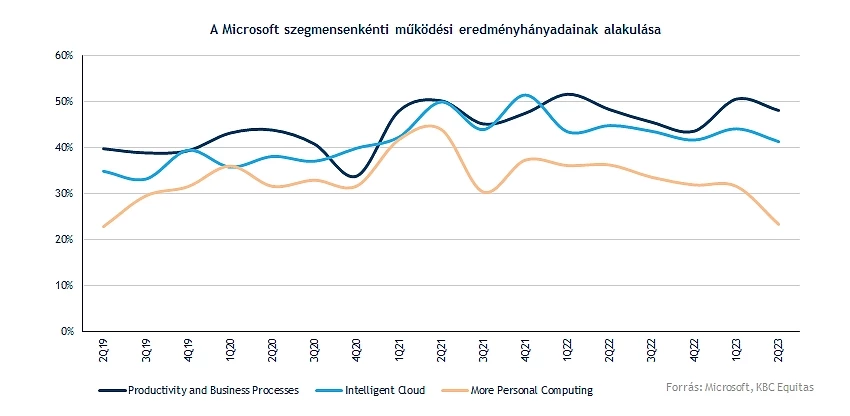

Az operatív eredményhányadokat tekintve is tisztán látható, hogy a More Personal Computing szegmensben látható a legnagyobb visszaesés, már a 20 százalékos szintet közelíti a marzs. A másik két szegmensnél közel sem beszélhetünk hatalmas problémákról, hiszen így is stabilan 40 százalék feletti mutató figyelhető meg, amely igencsak impozáns eredménynek számít.

Merre tovább?

Amy Hood, a Microsoft pénzügyi igazgatója jelezte, hogy decemberben nem igazán produkált már erős számokat a cég, amely a következő hónapok eredményeire is kihatással lehet. Így többek között az Azure, a Microsoft 365 vagy más termékek növekedési üteme is elmaradt a menedzsment várakozásaitól. Ami a befektetők számára nem túl kedvező jel, hogy ez a trend folytatódhat akár a következő hónapok során, ami további lassulást eredményezhet a vállalat eredményeiben.

A januártól kezdődő három hónapos periódusra vonatkozóan 50,5-51,5 milliárd dolláros bevétellel kalkulál a vezetőség, míg a konszenzus közel 52,5 milliárdos becslést tett közzé. Továbbra is gyenge kereslet mutatkozhat a PC-k piacán, ennek köszönhetően pedig 17 százalékos visszaesést vízionálnak a More Personal Computing szegmensben. A másik két szegmensben megmaradhat a stabil növekedés, azonban már korántsem tudja fenntartani a korábban megszokott bővülést a cég, továbbá a teljes üzleti évre vonatkozóan az operatív marzs 2 százalékpontos csökkenésével számolnak.

A Microsoft jelentésére különösképpen figyelhettek a piaci szereplők, hiszen nemcsak a vállalat befektetői számára mutathat irányt, de a technológiai szektor más komponenseire nézve is borúsabb képet festhet. Egyrészt látható, hogy a vállalati szférában komolyabb költségmegtakarítás vette kezdetét, így az előfizetési számok, illetve a felhőszolgáltatásokból származó bevételek is lassuló ütemű növekedést implikálnak. Ez más társaságok számára is kedvezőtlen környezetet vetíthet előre, így többek között az Amazon is mínuszba került a piacnyitást megelőzően.

Rövid távon tehát lehetnek még fennakadások, nehezebb időszakok, de már a múltban is láthattuk, hogy a Microsoft képes megújulni, így továbbra is inkább a hosszabb távú befektetések, víziók kerülhetnek a középpontba. Így annak ellenére, hogy jelentősebb költségcsökkentési programot hajtott végre a cég az elmúlt időben, hétfőn bejelentették, hogy tovább növelik a részesedésüket az OpenAI nevezetű vállalatban. A társaságnál mélyen hisznek benne, hogy a következő technológiai hullám a mesterséges intelligenciában keresendő, így a befektetés révén jelentős vállalati értékteremtést vár a vezetőség, valamint a felhőszolgáltatás fejlesztése szempontjából is pozitív hatásokkal járhat az együttműködés.

Hiányzik a lendület a részvényből

A nem túl meggyőző jelentés hatására 2-3 százalék körüli mínuszban indíthatja a kereskedést a részvény. Így a kialakult csökkenő trendcsatornából továbbra sem tud kitörni a Microsoft, elsősorban a 200 hetes mozgóátlagban, illetve a 220 dolláros támaszban bízhatnak a befektetők. Idén egyelőre alulteljesítőnek számít a piacon a részvény, hiszen míg az S&P 500 index közel 5 százalékos plusznál jár már, addig a Microsoft 1 százalék alatti emelkedést produkált, és a mai nyitással tovább ronthatja ezt a teljesítményt.

Sokat segítene a technikai képen, ha át tudná törni a csökkenő trendcsatorna felső szárát, illetve ismételten az 50 hetes mozgóátlag fölé kerülne az árfolyam. Az utóbbi hetekben a techcégek számára kedvező piaci hangulat alakult ki, de egyelőre ez sem tudott megfelelő támogatást nyújtani az árfolyamnak, így a dollár további gyengülése, a gazdasági helyzet javulása, valamint a kereslet felpörgése hozhatna érdemi fordulatot a részvény életében.

A Microsoft heti grafikonja (2023. 01. 25. nyitás előtt)

A vállalat értékeltsége is nagyot esett a csökkenő árfolyam következtében, hiszen az EPS várakozások vágása közel sem követte le az árfolyamváltozás mértékét, így a 23 körüli előretekintő P/E ráta az 5 éves historikus átlagtól is alacsonyabb értéknek minősül. A 21-es szint alatt utoljára 2018 végén járt a mutató, de a koronavírus okozta zuhanás során is mindössze 22-es értékig esett vissza a ráta, tehát látható, hogy nem éppen az alacsony értékeltség jellemzi a Microsoftot. Az elemzők is optimisták hosszabb távon, hiszen vételi ajánlások tömkelegét láthatjuk, ezzel együtt a 285 dollár körüli konszenzusos célár is optimizmusról árulkodik.

Ha röviden értékelni kéne a cég jelentését, akkor elmondható, hogy a negyedik negyedéves számok összességében nem okoztak nagy csalódást, hiszen több fontos soron is felülmúlták az elemzői várakozásokat, így a jelentés közzétételét követően még emelkedésnek is tudott indulni a zárás utáni árfolyam. A probléma forrása az előrejelzésekben keresendő, hiszen a növekedési ütem lassulása a techszektorra nézve sem pozitív hír, emellett a felhőszolgáltatások teljesítményére különösképpen figyelnek a befektetők, így a vezetőség szavai kellemetlen meglepetéseket tartogattak a részvényesek számára. Ugyan fundamentálisan továbbra sem kell tartani jelentősebb problémáktól, hiszen hosszabb távon a növekedés, illetve a fejlesztések és az ehhez kapcsolódó befektetések maradhatnak fókuszban.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.