A Goldman Sachs erős jelentése után a Morgan Stanley sem okozott csalódást a befektetőknek, mivel a befektetési bank szinte mindegyik fontosabb soron felülteljesítő tudott lenni 2024 utolsó negyedévében. A kereskedési bevételek közel 45 százalékkal javultak előző évhez képest, de a vagyonkezelési üzletág számaira sem lehetett panaszkodni. A Morgan Stanley profitabilitása sokat javult a negyedik negyedévben, így a részvény árazottsága sem tűnik már annyira feszítettnek, miközben az idei év még további bővülést hozhat a befektetési bankok számára.

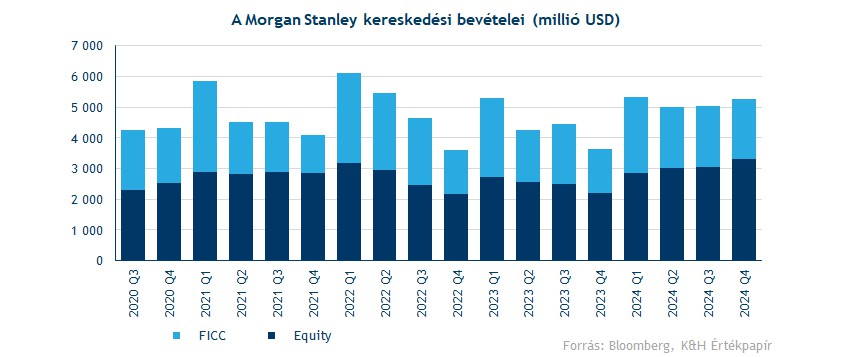

Kezdve a kereskedési bevételekkel, a periódust végül 5,2 milliárd dolláros bevétellel zárta a Morgan Stanley, ami a divízió legerősebb eredménye 2024 első negyedéve óta. Mindezt úgy, hogy a negyedik negyedév jellemzően gyengébben szokott alakulni az ünnepi szezon miatt. De a tavalyi nem volt akármilyen negyedév, hiszen ekkor választották meg Donald Trumpot a következő amerikai elnöknek, a választás eredménye pedig széles körű piaci ralit váltott ki az Egyesült Államokban. Piaci forgalom tehát volt bőven, és a nagyobb részvényindexek is igen erős negyedévet zártak, így magas bevételeket tudott elérni a Morgan Stanley kereskedő csapata is. Részvénykereskedés után ráadásul 3,3 milliárdos bevételt generált a bank, míg az elemzői konszenzus csupán 2,6 milliárdos bevétellel számolt előzetesen. Emellett a FICC kereskedési számok is erősebben alakultak a vártnál, itt 1,9 milliárd dolláros bevétel mutatkozott a negyedév végén. Összeségében így 930 millió dollárral tudta felülteljesíteni a prognózis várakozását a Morgan Stanley kereskedési üzletága, ami 2023-hoz képest egy igen impresszív, 45 százalékos növekedésnek felelt meg.

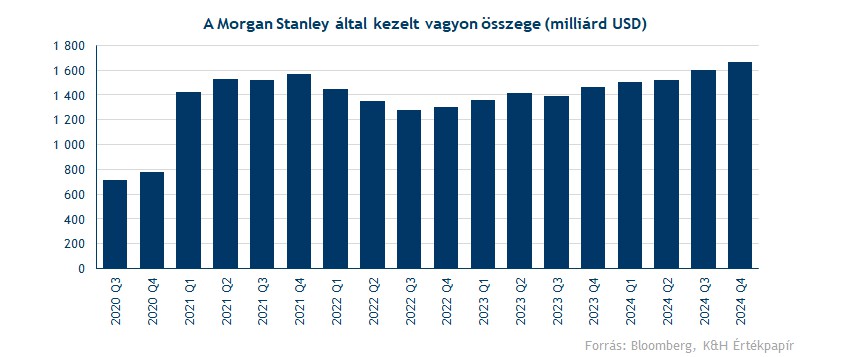

Az utóbbi években a Morgan Stanley egyre nagyobb hangsúlyt fektetett a vagyonkezelési üzletágának bővítésére, ez pedig meglátszik a szegmens számain. A kezelt vagyon összege a negyedik negyedév végére már az 1666 milliárd dolláros szintet érte el, ami meghaladta a már eleve növekedést prognosztizáló elemzői várakozásokat is. Az elmúlt egy év során így 14 százalékos állománybővülést ért el a cég, ebből 56,5 milliárd dollár az utolsó negyedévben folyt be új pénzként. Ugyan 56,5 milliárdnál magasabb, 62 milliárd dollárnyi új nettó pénzbeáramlással számoltak az elemzők, de a piacok felülteljesítésével ennek ellenére is érdemben tudott bővülni a kezelt vagyon összege. A vagyonkezelési ágazat végül 7,5 milliárd dolláros bevétellel zárta a negyedik negyedévet, nem meglepő módon itt is felülteljesítésről beszélhetünk.

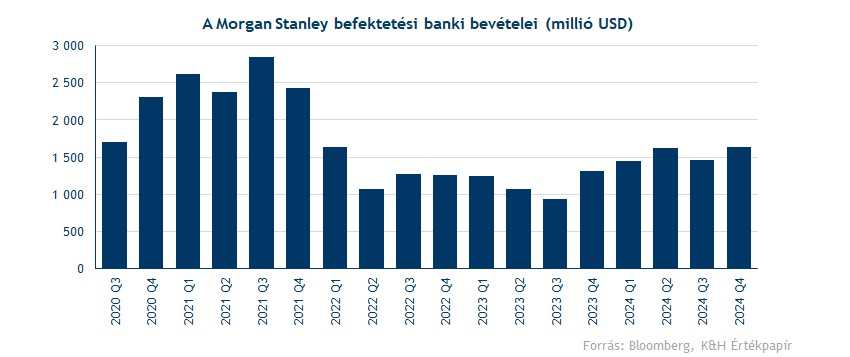

A hagyományos befektetési banki bevételek már „csak” 25 százalékkal növekedtek éves szinten, ami nem egy gyenge eredmény, de a konszenzus ennél magasabb, 30 százalékos javulással számolt. Viszont azt is látni kell, hogy a kereskedési vagy vagyonkezelési üzletághoz képest eltörpülnek a befektetési banki bevételek, az 1,6 milliárd dolláros negyedéves eredmény az összebevételnek mindössze csak 10 százaléka. Továbbá, ha az egész évet nézzük, 2024-ben 35 százalékos növekedést ért el a Morgan Stanley 2023-hoz képest, a trend tehát pozitív. 2025-ben pedig várhatóan még tovább javulnak a befektetési banki tevékenység után befolyó bevételek, az M&A és IPO piac felpörgésével több ügyletre, és ezzel együtt több tanácsadói bevételre számíthatnak a befektetési bankok, miközben az egyes ügyletek után beszedett díjak is folyamatos emelkedést mutatnak.

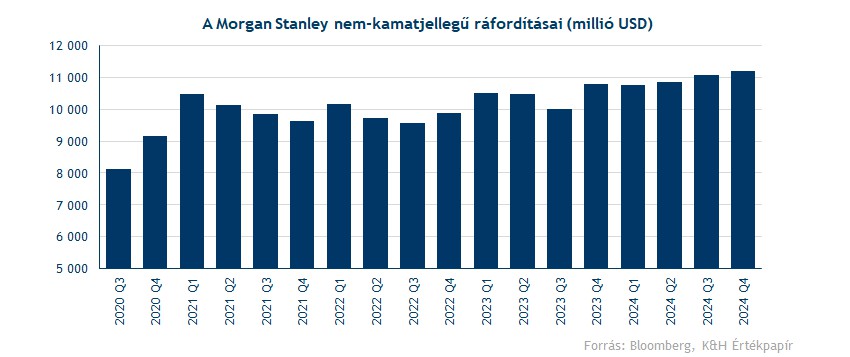

A főbb sorokon felülteljesítő tudott maradni a Morgan Stanley, összességében tehát egy igen erős negyedévet tudhat maga mögött a befektetési bank. Közben a költségek sem szálltak el, és ugyan nem beszélhetünk csökkenő költségekről, mint a Goldman Sachs esetében, de a költségemelkedés mértéke még így is bőven elmarad a bevételek növekedési ütemétől. A nem kamatjellegű ráfordítások egyébként 11,2 milliárd dollárra rúgtak a negyedévben, ami 4 százalékos éves emelkedést jelentett. Emellett a hitelezési veszteségekre a vártnál több összeget határolt el a bank, összesen 115 millió dollárt, a konszenzus ezzel szemben csak 74 milliós elhatárolással számolt.

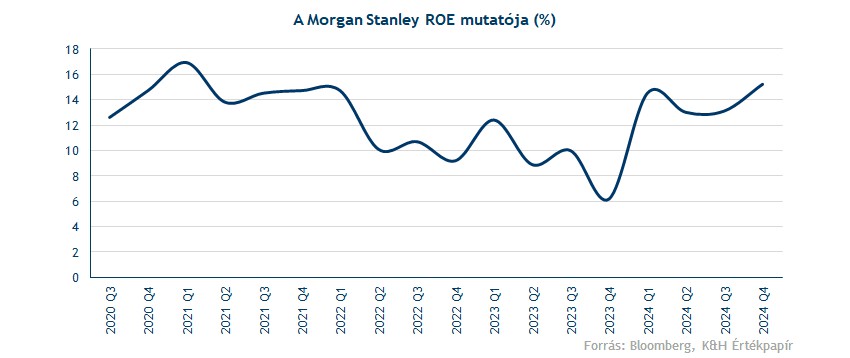

Összeségében így a profitabilitás tovább tudott emelkedni, ami akár a részvény árazottságában is magasabb szintekhez vezethet. A bank sajáttőke-arányos megtérülése (ROE) 15,2 százalék volt a negyedév során, ami több éves csúcsot jelent és bőven erősebb, mint a konszenzus várakozása (11,6 százalék). Közben a részvény jelenleg a könyv szerinti saját tőke 2,2-szeresén forog, viszont az árazás nem tűnik már annyira feszítettnek a megtérülési mutatók emelkedésével együtt.

Nettó eredmény tekintetében tehát könnyedén sikerült megugornia a Morgan Stanley-nek az elemzői várakozásokat. A negyedik negyedévben összesen 3,7 milliárd dollár nettó profitot realizált a bank, ami 140 százalékos javulást jelent 2023 ugyanazon periódusához képest. Egy részvényre vetítve ez 2,22 dolláros EPS-nek felel meg, így az 1,7 dolláros prognózist könnyedén felülmúlta a cég.

Technikai kép

Tegnap már nagyobbat ugrott a Morgan Stanley árfolyama, miután a versenytárs Goldman Sachs igen erős számokat közölt jelentésében. A pozitív eredmények egy részét tehát már előre beárazták a befektetők, de a piacnyitás előtti kereskedésben így is sikerült tovább emelkednie az árfolyamnak. A Morgan Stanley részvénye így visszakerült az 50 napos mozgóátlag fölé, sőt, a 130 dolláros szintet is átlépte. Így tehát azt lehet figyelni, hogy a 136 dollár körüli történelmi csúcsokat is meg tudja-e közelíteni az árfolyam, ebben az esetlegesen csökkenő hozamok, illetve a javuló fundamentumok is segíthetnek. Lentebb támaszt a 120 dolláros szint jelenthet, ez tavaly még ellenállás is volt a grafikonon, a decemberi leszúrásnál viszont már sikeresen vizsgázott a védelmi vonal.

Ugyanakkor az elemzői célárak alapján már nem látható hatalmas növekedési potenciál, hiszen a Bloomberg elemzői konszenzusa 131 dolláros célárat mutat. Emellett az elemzői ajánlások is megoszlóak, 7 vételi, 17 tartási és egyetlen eladási ajánlás található a Bloomberg adatbázisában. A Morgan Stanley viszont továbbra is meggyőző eredményeket tesz közzé, így idővel a célárak lekövethetik a piaci árfolyam emelkedését. A jövő pedig fényesen néz ki a bankszektor számára, az erős amerikai gazdasági teljesítmény, illetve a lazább szabályozói környezet ideális környezetet biztosíthat a befektetési bankok számára 2025 során.

A Morgan Stanley napi grafikonja (2025. 01. 16. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.