Lassan közelítene a történelmi csúcsokhoz a Mastercard, illetve a Visa is, azonban a kedvező kilátások további emelkedéseket hozhatnak, így izgalmas választásnak tűnnek a részvények akár hosszabb távra tekintve is. A fundamentumok továbbra is stabilak, emellett talán túlárazottnak sem nevezhetők a részvények, így a jelenlegi szintekről is lehet még tér felfelé.

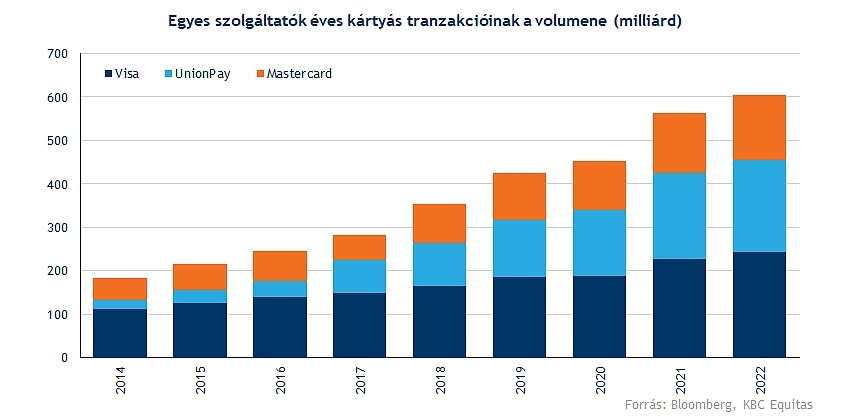

Az évek múlásával egyre nagyobb teret kapnak a kártyás fizetések, így ezen belül is érdemes lehet kiemelni két nagyágyút, a Mastercard-ot, valamint a Visa-t. A tranzakciószámokat tekintve is szemmel látható a nagyütemű javulási ütem, ugyan 2020-ban láthattunk némi lassulást, de ez a pandémiás helyzetnek és a lezárásoknak tudható be. Így, ha hasonló ütemben folytatódna az emelkedés, az további bővülést hozhatna mind a Visa, mind a Mastercard számára.

Azért a készpénz használata változatlanul szerves részét képezi a világgazdaságnak, de még a fejlett régiókban is a vásárlások jelentős hányada zajlik készpénzes fizetés által. Az EKB korábbi kutatási eredménye is rámutatott, hogy 2022-ben még a készpénzes tranzakciók mértéke meghaladta a kártyás fizetéseket az Eurózónában, habár látható egyfajta javuló tendencia a kártyás fizetések irányába. Ezzel együtt a mobilfizetések mértéke is fokozatos emelkedést mutat, tehát látható, hogy a technológia fejlődésével egyre inkább a bankkártya használata felé terelődik világ.

Visa

Mindkét vállalat számára fontos, hogy stabil, erős gazdasági állapot uralkodjon világszerte, hiszen ezáltal nőhet a tranzakciók száma, amely az eredmények alakulása szempontjából sem utolsó. A közelgő nyári szezon is felpörgetheti a cégek számait, hiszen az utazási szektorról többször is írtunk, a légitársaságok teljesítménye is meggyőző, így a szállásokra, nyaralásokra való költések emelkedése a Visa számára is bevételnövekedést eredményezhet.

A fejletlen régiókban kevésbé elterjedtebbek az elektronikus fizetési rendszerek, így a Visa is egyre nagyobb hangsúlyt fektetne erre a területre, nemrég bejelentették, hogy új programot indítanak, amellyel az afrikai start-upokat fogják segíteni. A cég várakozásai szerint, így akár 50 millió kereskedőhöz juthat el majd a Visa, amelyek eddig nem használtak digitális fizetési rendszereket. Egyébiránt a McKinsey is jelezte már, hogy nagy növekedés kapujában állhat ez a régió, így dinamikus növekedés várható az online fizetési rendszerek kapcsán.

Mivel inkább hosszabb távú sztorinak tűnik a Visa, amely az elmúlt évtizedben is 400 százalékos emelkedést produkált, így érdemes lehet a heti grafikont megvizsgálni közelebbről. A 235 dolláros szint áttörése tűnik nagyobb falatnak, hiszen ez kiemelt ellenállásnak bizonyult az elmúlt egy-másfél év során, bár a fundamentumok nagy javulást hozhatnak, ezzel együtt a piaci hangulat is sokat javult, így újból stabil emelkedő trend pályájára állhatna a Visa. A történelmi csúcsokat a 250 dolláros szintek jelzik, ezek eléréséhez sem kellene már sokat emelkednie a papírnak.

Támogatást a két mozgóátlag, vagyis az 50, valamint a 200 hetes átlag jelenthet, ezek mentén folytatná a hosszabb távú menetelését a részvény. Emellett a 186-194 dolláros zóna szolgálhat menedékként, illetve a tavaly októberben látott 175 dolláros szintek, bár ehhez már alaposan vissza kellene esnie a kilátásoknak és az optimizmusnak.

A Visa heti grafikonja (2023. 06. 20. nyitás előtt)

Az elemző célárak nagyobb felértékelődési potenciált jeleznek, hiszen a konszenzus 268 dollár feletti célárat határozott meg, de csak hogy néhány nagyobb elemzőház eredményeit említsük, a Morgan Stanley 290, a Goldman Sachs 280, míg a Citi 273 dollár elérését tartja reálisnak. Továbbá értékeltség tekintetében sem áll túl rosszul a Visa, hiszen a 24 körüli előretekintő P/E ráta talán első pillanatra nem a legalacsonyabb, de ha azt nézzük, hogy ez közel a 2018-as vagy 2020-as mélypontoknak megfelelő szint, akkor már nem tűnik túl magasnak a ráta. Valamint meg kell említeni, hogy az elmúlt évek átlagához képest is jóval alacsonyabb értéken forog a részvény, hiszen a kilátások javultak, azonban a részvényárfolyam nem tudott egyelőre hatalmas erőt mutatni, így lehet még tér a Visa előtt.

Mastercard

A Mastercard esetében is tisztán látható, hogy az IPO óta magabiztos emelkedő trendben mozog a papír, persze a gyengébb gazdasági környezet, illetve a tőzsdei pánikhangulatok az árfolyam esetében is negatív mozgásokat eredményeztek, de a hosszabb távú kilátások nem sérültek. Az 50 hónapos mozgóátlag mutathatja az irányt, 2021-ben némileg eltávolodott ettől a részvény, míg tavaly először rövidebb ideig ez alatt helyezkedett el az árfolyam, de látni kell, hogy sikeresen visszapattant és folytatná az útját a papír.

A 400 dolláros lélektani szinten való átjutás új erővel ruházhatná fel a részvényt, az emelkedő trend által egyre inkább szűkül a tér a Mastercard előtt, így egyre nagyobb súlyt helyezhet az ellenállási szintre a papír. Védelmet tehát az emelkedő trendvonal mellett a 280-303 dolláros tartomány képezhet, valamint az 50 hónapos mozgóátlagról sem szabad megfeledkezni.

A Mastercard havi grafikonja (2023. 06. 20. nyitás előtt)

Az értékeltségi számok tekintetében hasonló a helyzet a Visa-hoz, ugyan a 28-as előretekintő P/E ráta még magasabb, de a historikus átlaghoz képest így is alulértékeltnek számít a részvény. Az elemzők igencsak optimisták, ezt mi sem jelzi jobban, minthogy a Bloomberg adatbázisa alapján 42 vételi és 5 darab tartási ajánlás mutatkozik, ezzel együtt a konszenzusos célár is 432 dollárnak felel meg. Ráadásul a legalacsonyabb, 380 dolláros célár elérése is felértékelődést jelentene a mostani szintekhez képest, de ezzel szemben akár 476 dolláros célár is mutatkozik.

Fundamentumok szintjén nem látni gondokat, így a következő években is erős cash flow termelésre mutatkozik kilátás, valamint a marzsokat tekintve is további javulás várható. A 45-46 százalékos nettó eredményhányad egyáltalán nem nevezhető alacsonynak, így idénre 11,5 milliárd dollár feletti nettó nyereséget vár a konszenzus.

Látni kell tehát, hogy a digitalizáció térhódításának köszönhetően a kártyás tranzakciók száma is érdemi emelkedésnek indulhat, ebből pedig a Visa és a Mastercard is profitálhat. A pandémiás helyzetet követően gyorsan talpra álltak a gazdaságok, valamint a forgalmi adatok is javulásnak indultak. A fejletlen régiókban lenne még hova fejlődni, így ezekben a régiókban nagy potenciál rejtőzhet, így a következő időben akár ezekben a térségekben is terjeszkedhetnek a vállalatok.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.