Nem indította kifejezetten erősen a 2024-es évet a Morgan Stanley részvénye, viszont a 200 napos mozgóátlagát továbbra sem törte le. A napokban is a mozgóátlagról tudott fordulatot mutatni árfolyam, emellett már az MACD is közelíti a vételi jelzést a napi grafikon alatt, az idei évben először. 2024-ben fundamentális oldalról az M&A piac felpörgése segíthetné a Morgan Stanley teljesítményét, emellett a vagyonkezelési üzletágban is folytatná terjeszkedését a bank.

Gyengébben indította 2024-et a Morgan Stanley részvénye, a bankszektoron belül is alulteljesítő volt eddig a papír. Nem segítette az sem a papír idei teljesítményét, hogy a bank csalódást keltő negyedik negyedéves eredményeire eséssel reagált az árfolyam. Az viszont kedvező technikailag, hogy a 200 napos mozgóátlag idén már két alkalommal is megakasztotta az árfolyam esését, így egy erősebb támaszzóna alakult ki a mozgóátlag környékén. Ha folytatná az elmúlt napok emelkedését a Morgan Stanley árfolyama, ellenállások közül a 88-89 dolláros szinteket érdemes figyelni elsősorban, míg efelett már az év eleji szinteket tesztelhetné újból az árfolyam 94 dollár környékén.

Az árfolyammal együtt az RSI is felfelé indult az utóbbi napokban, így a semleges zónába emelkedett az indikátor, túladottságról tehát már nem beszélhetünk az indikátor esetében. Érdemes még kiemelni az MACD képét is, az indikátor év eleje óta eladást jelez, de az utóbbi egy-két napban igen közel került már a vételi jelzés beadásához. Amennyiben jelzést váltana az indikátor, az még további löketet adhatna az árfolyam számára.

A Morgan Stanley napi grafikonja (2024. 02. 20. nyitás előtt)

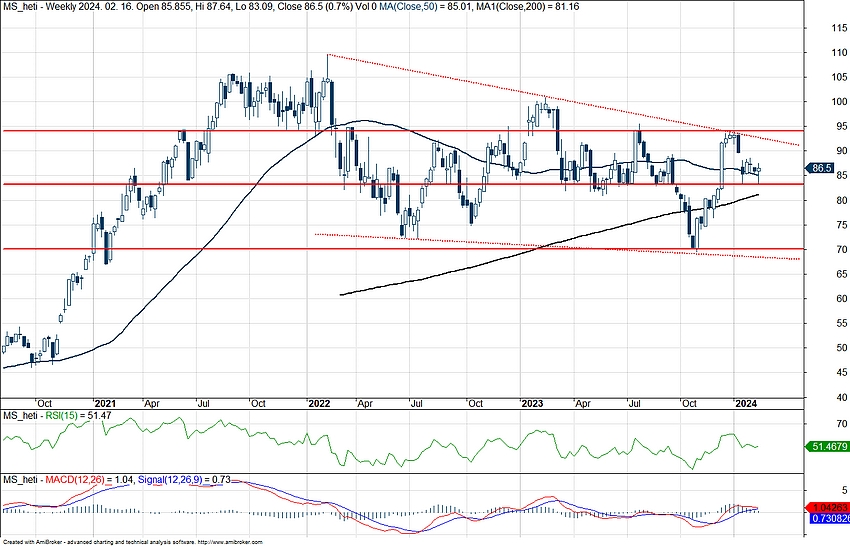

A bank hosszú távú trendje egyébként nem a legizmosabb, a heti grafikonon egy szűkülő trendcsatornát tudunk behúzni, ami mentén haladt az elmúlt évek során az árfolyam. Az lenne tehát kedvező technikailag, ha ennek a csatornának a felső szárát át tudná törni az árfolyam, megtörve ezzel a negatív trendet. Amennyiben sikerrel venné azt az akadályt a papír, fentebb még a 94 dolláros szint jelenthet kihívást, hiszen az ellenállásról az elmúlt hónapokban többször is lefordult az árfolyam. Amellett, hogy a 200 napos mozgóátlagról tudott visszapattanni az árfolyam, meg kell említeni még a 83 dolláros szint szerepét is. A támaszt az idei évben már két alkalommal is visszatesztelte a részvény, megerősítve azt.

A Morgan Stanley heti grafikonja (2024. 02. 20. nyitás előtt)

Viszont az is igaz, hogy nem kifejezetten alacsony a részvény árazása a jelenlegi szinteken, hiszen bőven a saját tőke könyv szerinti értéke felett forog a papír, a P/BV mutató 1,6-os értéket vesz már fel. Mindezt úgy, hogy a Morgan Stanley az előző negyedévben 10,8 százalékos sajáttőke-arányos megtérülést tudott felmutatni, ami bőven elmarad például a hasonló szinteken beárazott JP Morgan-étől.

A Bloomberg adatbázisában elérhető elemzői ajánlások kétharmada ugyan tartást javasol a részvény kapcsán, de kedvező, hogy egy eladási ajánlással sem találkozhatunk, tehát a maradék egyharmad elemzői ajánlás mind vételt mutat. Az idei gyengébb részvénypiaci teljesítmény miatt a piaci árfolyam már a konszenzusos célár alá esett vissza, ami egyébként 95 dollár körül alakul jelenleg. Mostanra tehát már olyan 9-10 százalékos felértékelődést mutat az elemzői konszenzus.

A Morgan Stanley hosszú távú céljai között szerepel, hogy az elsőszámú, vagyonkezelési üzletágát kibővítse, így a világon a vezető vagyonkezelővé váljon. A menedzsment tervei szerint a 10 billió dollárt is elérheti a kezelt ügyfélállomány, de ennél magasabb összeg elérését sem zárja ki a vezetőség. Viszont hosszú még az út a Morgan Stanley előtt, 2023 negyedik negyedévében 5,1 billió dollár fölé emelkedett a kezelt állomány, így még meg kellene duplázni ezt az összeget. 2023 során az összes 54 milliárd dolláros bevétel 48 százalékát már a vagyonkezelési üzletág tette ki, ez az arány várhatóan a jövőben tovább fog emelkedni. Egyébként a bank múlt héten jelentette be, hogy több száz munkahelyet szüntetnek meg a vagyonkezelési üzletágon belül, ami kevesebb mint a dolgozók 1 százalékát érinti, hiszen az üzletág globálisan közel 40 ezer munkavállalót foglalkoztat

Az idei évben a vagyonkezelés mellett az M&A piac felpörgése is segítheti a bank pénzügyi teljesítményét, elemzői előrejelzések alapján 2024-ben a kamatok csökkenésével az akvizíciók száma is megszaporodhat. Már a tavalyi negyedik negyedévben is 12 százalékos növekedést mutattak az amerikai bankok M&A bevételei, elsősorban a Goldman Sachs és a Morgan Stanley vezette a növekedést. Osztalék téren egyébként lekörözi a versenytársakat a Morgan Stanley, jelenleg 85 cent osztalékot fizet ki negyedévente a bank, ami évesítve 3,5 százalékos osztalékhozamnak felel meg, míg a többi bank esetében 3 százalék alatti hozamok mutatkoznak csak.

Összeségében tehát erőt mutat a Morgan Stanley technikai képe, érdemes lehet figyelni a következő napokban, hogy meg tud-e birkózni az árfolyam a 88-89 dolláros szintekkel. Emellett a bankszektor az idei évben is erősen teljesíthet, a kamatpálya csökkenése az M&A piacon hozhat fellendülést, de a magasabb kamatok mellett is jelentős kamatbevételekre tehetnek szert a bankok. Ugyanakkor a Morgan Stanley fundamentumai és árazása kapcsán még vannak kockázatok is, amelyekről szintén nem érdemes elfeledkezni.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.