Nagyobb lendületet vett a Deutsche Telekom részvénye az idei évben, az általános német piaci emelkedésből a telekommunikációs óriás sem maradt ki. A tavalyi évet igen erős pénzügyi mutatókkal zárta a cég, tehát azt sem lehet mondani, hogy alaptalan lett volna az elmúlt hónapok kimagasló teljesítménye, az osztalék mértékét így már 90 centre emelte részvényenként a vezetőség. A technikai képen érdekes, hogy az árfolyam kezdi közelíteni az 50 napos mozgóátlagot, ami egy igen stabil támasznak bizonyult a múltban, miközben kérdéses, hogy az újonnan kijelölt sávban meg tud-e ragadni a Telekom papírja.

Helyszín: 1095 Budapest, Lechner Ödön fasor 9. K&H székház, Auditórium és online

Ott kezdte a 2025-ös évet a Deutsche Telekom részvénye, ahol 2024-et befejezte, a tavalyi 37 százalék feletti teljesítményt követően idén két és fél hónap alatt már közel 17 százalékot emelkedett a részvény. A lendület tehát kiemelkedő a Deutsche Telekom grafikonján, de a céget követő elemzők szerint még tovább tarthat az emelkedő trend, bár az értékeltségi mutatók is magasabb szintekre emelkedtek.

Ha az elmúlt időszakot vizsgáljuk, elmondható, hogy kifejezetten erősre sikeredett a tavalyi év pénzügyi eredmény szempontjából. EBITDA AL soron elérte a 43 milliárd eurós szintet a társaság, ami évi 6 százalékos javulásnak felelt meg. A kifizetendő osztalékot így meg is emelte a vezetőség 90 centre részvényenként, tavaly még 77 cent került kifizetésre. Emellett egy 2 milliárd eurós részvény-visszavásárlási programot is bejelentettek, tehát a részvényesi juttatásokra is jut bőven az erősebb profitabilitásnak köszönhetően.

De az idei évben is további emelkedésre lehet számítani a főbb sorokon, a bevételek 4-5 százalékkal bővülhetnek, ami EBITDA AL soron 8 százalékos emelkedéshez vezethet, a Bloomberg várakozása alapján. Az előző gyorsjelentés alkalmával ennél viszont némileg gyengébb előrejelzéseket közölt a cég vezetősége, ők 4,5 százalékos EBITDA AL növekedést jeleznek előre.

A növekedés szempontjából egyébként a legfontosabb tényező az utóbbi időszakban a T-Moblie US jelentős piacszerzése volt az Egyesült Államokban. Az amerikai szegmens várhatóan az idei évi teljesítményt is felhúzhatja majd, tavaly 8 százalékos EBITDA AL növekedés volt itt látható, ami idén várhatóan 9 százalékra gyorsulthat. Egyelőre az európai számok terén gyengébbek az idei évi várakozások, de akár a német költségvetési stimulus hatására az európai gazdaságok is felpöröghetnek, ami a Deutsche Telekom számára is kedvező fejlemény lenne.

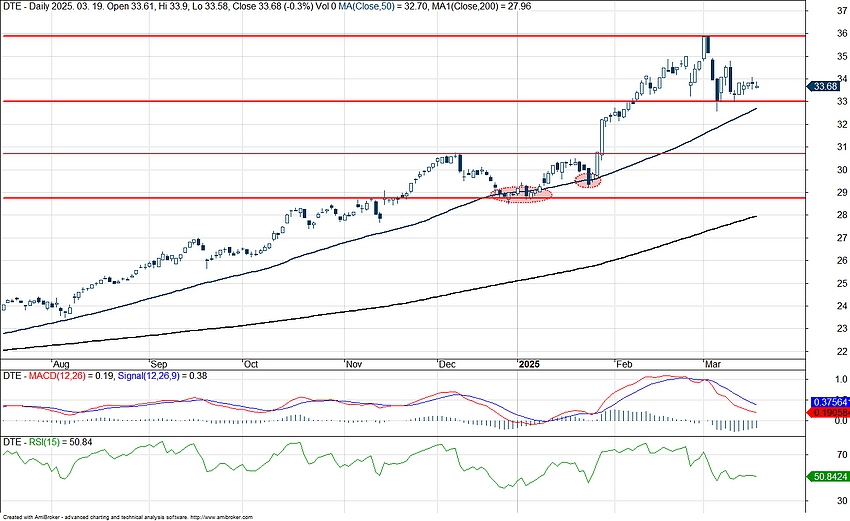

Technikai kép

A Deutsche Telekom grafikonja szépen tükrözi azt a folytatólagos növekedést, amit a részvény már tavaly óta mutat. A német költségvetési költekezést növelő hírek pozitívan érintették a német részvényeket, ami a telekommunikációs cég árfolyamán is látszódik, ahogy március elején kitört az addigi 28,5 és 30,5 eurós kereskedési sávból. A mozgóátlagok közül mind az 50 napos, mind a 200 napos követi az árfolyamot felfelé, egyedül az 50 naposat tesztelte kétszer januárban az árfolyam, amelyről mindkét esetben sikeresen visszapattant. Így az 50 napos mozgóátlag továbbra is erős támaszt nyújthat 32 eurónál, az első ellenállás pedig a pár hetes csúcs lehet a 35,9 eurós szinten.

A Deutsche Telekom napi grafikonja (2025. 03. 19. 13:15)

A heti grafikonon még erőteljesebbnek tűnik az az emelkedő trend, amely a Deutsche Telekom részvényét jellemzi. Itt is bőven a mozgóátlagok felett mozog a papír, és kezd visszakapaszkodni a 2000-es évek elején elért szintjeihez, bár a 100 euró feletti árfolyamcsúcs továbbra is elég távolinak látszik. Emellett az RSI indikátor napi szinten semleges szinteken tartózkodik, és ugyan a heti grafikonon fél éve a túlvett zónában mozog, lefordulásnak egyelőre nincsenek jelei.

A Deutsche Telekom heti grafikonja (2025. 03. 19. 13:15)

A Bloomberg elemzői konszenzusa jelenleg 37,7 eurós célárat határozott meg a Deutsche Telekom részvényére, tehát egy 11 százalékos felértékelődési potenciál még most is mutatkozik az árfolyamban. Emellett továbbra is fennáll, hogy a vételi ajánlások dominálnak a Bloomberg adatbázisában. A részvény értékeltsége viszont feljebb kúszott az utóbbi hetekben, az előretekintő EV/EBITDA így már 7 felett jár, utoljára 2020 második felében láthattunk hasonlóan magas értékeket. Amennyiben tehát nem javulnának érdemben az idei évi profitvárakozások, az az árfolyam kisebb korrekciójához is vezethet, feltételezve, hogy az értékeltség visszatérne a korábbi, 6,5 körüli átlagszintekhez.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.