Meglehetősen rosszul fogadta a piac az Intel jelentését, így akár 10 százalékos mínuszban is nyithat ma a cég részvénye. A várakozások nem voltak igazán magasak, de ennek ellenére is negatív meglepetéseket tartogatott a gyorsjelentés, a várt 19 cent helyett csak 10 centes EPS-t jelentett a cég, valamint a bevétel is elmaradt mintegy 500 millióval a prognosztizált 14,5 milliárd dollártól. Nem látszik egyelőre, hogy egyhamar megoldódnának a céget körüllengő problémák, mivel egy kifejezetten gyenge következő negyedév várhat a cégre.

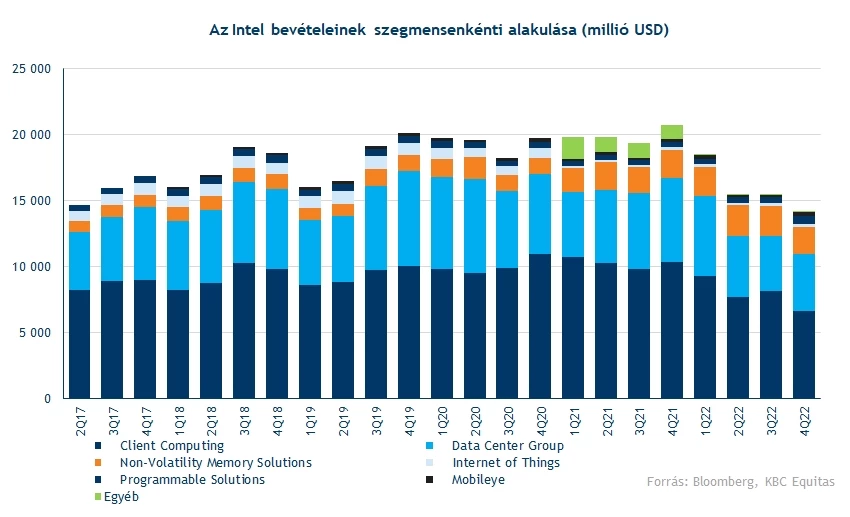

Nem teljesített jól bevétel téren az Intel, az eladások legnagyobb hányadát kitevő Client Computing szegmensben 35 százalékkal csökkent a bevétel, láthatóan az Intel Core processzorok már vesztettek a korábban egyértelmű vezető helyükből. De nem csak az Intel szerepelhet gyengén, az egész iparág lassulás elébe nézhet. A személyi számítógép eladások meredek visszaesésével nézhetnek szembe a szektor szereplői, mivel a vásárlók úgy dönthetnek, elhalasztják a vásárlásaikat a megemelkedett inflációs környezetben.

Emellett a második legnagyobb Data Center szegmensben is komoly visszaesés mutatkozik bevétel oldalról, itt 33 százalékkal csökkent az eladásokból befolyt összeg, szerver oldalon sem tudott növekedést felmutatni a cég. A kisebb szegmensekben már nem volt ekkora visszaesés, sőt, emelkedést is tudott felmutatni a Mobileye, illetve a grafikai szegmens is.

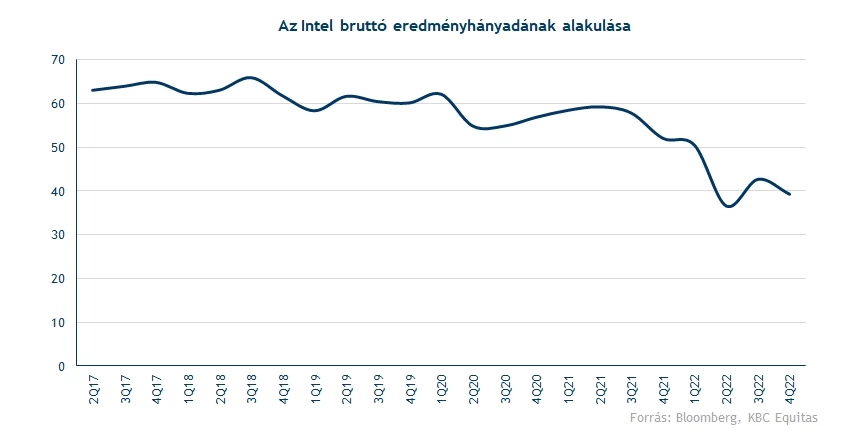

A bruttó eredményhányad továbbra is alacsonyabb szinteken van, így a korábban megszokott 60 százalék feletti marzsok helyett már csak 40 százalék körüli eredményhányad mutatkozik csak. Az alacsonyabb értékesítés számok mellett visszaesett a profitabilitás, ami az EPS számokban is megmutatkozik, a várt 19 cent helyett csak 10 centet tudott felmutatni e téren, ami egy 90 százalékos csökkenést jelent éves szinten, de a jövőben is folytatódhat a csökkenő trend.

A jelentésre adott negatív reakció elsősorban nem is a múltbéli, sokkal inkább a várható jövőbeli teljesítménynek tudható be. Ugyanis a cég menedzsmentje 2023 első három hónapjára 10,5-11,5 milliárd dollár közötti bevételt vár, szignifikánsan alálőve a 14 milliárdos piaci várakozásnak. Valamint bruttó eredményhányadban is további csökkenést várnak a cégnél, így 39 százalék lehet a bruttó marzs a várt 45,5 százalék helyett. Emellett több év óta először egy veszteséges negyedév várhat az Intelre, a cég saját előrejelzései szerint 0,15 dolláros egy részvényre jutó veszteségre számítanak, míg a piac korábban még azt árazta, profitot termelhet az Intel 2023 első negyedévében is.

Elromolhat a technikai kép

2022-ben hónapokig egy csökkenő trendcsatornában mozgott az Intel részvénye, amit az 50 napos mozgóátlag is megerősített, többször is lefordult az átlag szintjéről az árfolyam. A lecsorgást végül a 24,7 dolláros támasz akasztotta meg, így 25,5 dolláros árszint mellett még itt is védelemre találhat az árfolyam. Még tavaly novemberben törte át az átlagot és a csökkenő ellenállást az árfolyam, azóta inkább oldalazó mozgást végez az Intel.

Az 50 napos mozgóátlag többször is megfogta a részvény esését, de a mai nyitással már letörésre kerülhet, így ellenállásként köszönhet vissza az átlag. A 27,5 dolláros szint is további ellenállást jelenthet, fentebb még 31 dollárnál ütközhet akadályba, láthatóan nem lesz egyszerű dolga a részvénynek, ha tovább folytatná az emelkedést. A mai nyitással akár be is adhatja az eladási jelzést az MACD, ami tovább ronthatja a részvény technikai képét.

Az Intel napi grafikonja (2023. 01. 27. nyitás előtt)

A céget követő elemzők sem igazán optimisták az Intel részvényével kapcsolatban, 26 tartási és 11 eladási mellett csupán 6 darab vételi ajánlást találhatunk a Bloombergen elérhető ajánlások között. A konszenzusos célár is csak 29,8 dollár, tegnap még épp felette zárt az Intel részvénye. A gyengébb pénzügyi teljesítménynek köszönhetően meglehetősen túlértékeltté válhat a részvény amennyiben nem következik be egy nagyobb korrekció az árfolyamban, messze kerülhet így a korábbi 10-14 P/E szintektől, jelenleg 20 feletti szorzószámon forog a papír.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.