Nincs megállás a chipgyártó számára, így sikerült ismét egy bivalyerős negyedéves jelentést letennie az asztalra. A várakozások túlteljesítve, a vezetőség bizakodó a jövőre nézve, emellett még az árfolyam is jelentős emelkedéssel indíthatja a mai kereskedést. Vannak azért kockázatok a mobileszközök piacán, azonban a menedzsment egyelőre nem számít keresletkiesésre.

Egymás után dönt újabb és újabb rekordokat a Qualcomm, így az erős negyedéves eredmények a befektetőket is meglepték, sikerült felülteljesíteni az elemzői várakozásokat is a fontosabb mutatókban. A marzsok továbbra is stabilak, így magas profitabilitás jellemzi a céget, a negyedév során 3,21 dolláros EPS-t ért el a Qualcomm, míg az elemzői konszenzus csak 2,91 dolláros eredményt várt. Az eredményekhez elsősorban az Android készülékekben használt chipek iránti erős kereslet járult hozzá.

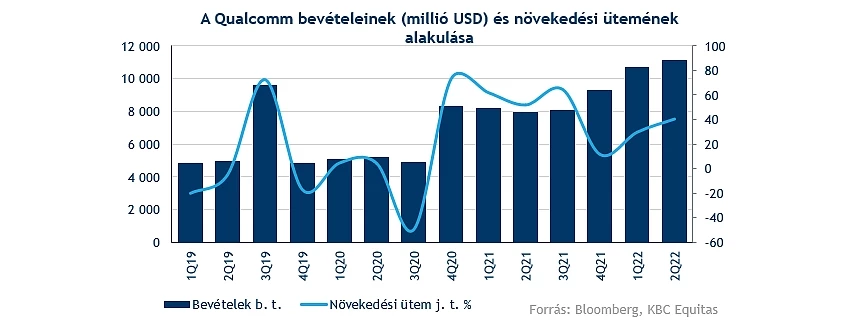

Újabb rekordbevétel

Sikerült ismét bevételi rekordot elérnie a negyedév során a társaságnak, így amellett, hogy az elemzői várakozásokat meghaladta a 11 milliárd dollár feletti összbevétel, a tavalyi évhez képest is 40 százalék feletti növekedésnek felel meg. A tavalyi év során már igencsak stabil bevételnövekedést mutatott a vállalat, azonban az elmúlt negyedévekben sikerült szintet lépnie, így az előző negyedévet követően most ismét új csúcsokat ért el.

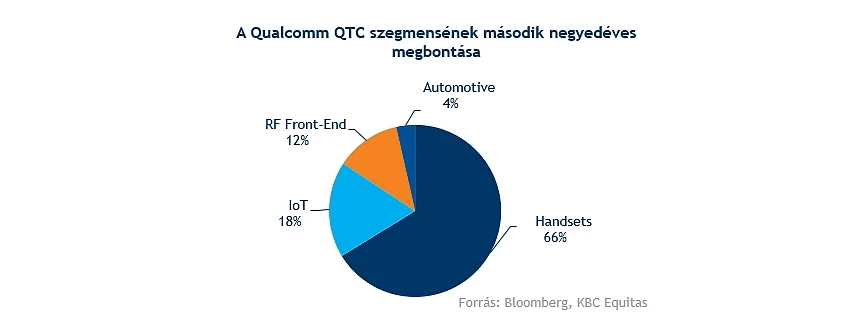

Két nagyobb szegmenst vizsgálhatunk közelebbről, az első az eszközökért és szolgáltatásokért (QTC) felelős szegmens, míg a másikba tartoznak a különböző licenszek (QTL). Ahogy az ábrán is jól látható az előbbi adja a bevételek túlnyomó többségét, míg a licenszekből járó bevételek negyedéves és éves alapon is mérsékelt csökkenést mutatnak.

Érdemes közelebbről is szemügyre venni, hogy milyen eszközök, mekkora mértékben járulnak hozzá az összbevétel alakulásához. A csoporton belül a legnagyobb aránnyal a mobileszközökhöz kapcsolódó termékek, processzorok vannak jelen. Éves szinten 56 százalékkal nőttek a bevételek ebben az alszegmensben, ezzel 6,33 milliárd dolláros bevételt realizálva. Az új Snapdragon chip sokat lendített a mobileszközök üzletágán, a Samsung egyes készülékeiben inkább a Qualcomm chipjeit használja a sajátjaik helyett. A menedzsment kiemelte, hogy a chipeket folyamatosan fejlesztik, egyre komplexebb egységeket hoznak létre.

A maradék három alszegmens fele akkora bevételt ad összesen, mint a mobileszközök üzletága. Az RF front-end az 5G-hálozatokhoz szükséges termékekért felelős, míg az IoT (Internet of Things) alacsony költségű és gyengébb teljesítményű chipekért felelős. Utóbbi esetében 61 százalékos éves bevételbővülést ért el a társaság, ez 1,72 milliárd dolláros negyedéves bevételnek felel meg. A negyedik szegmens az autóipari üzletág, összegét tekintve ez a legkevésbé releváns szegmense a vállalatnak, azonban a növekedés itt is stabil és folyamatos.

Stabil profitabilitás, bizakodó menedzsment

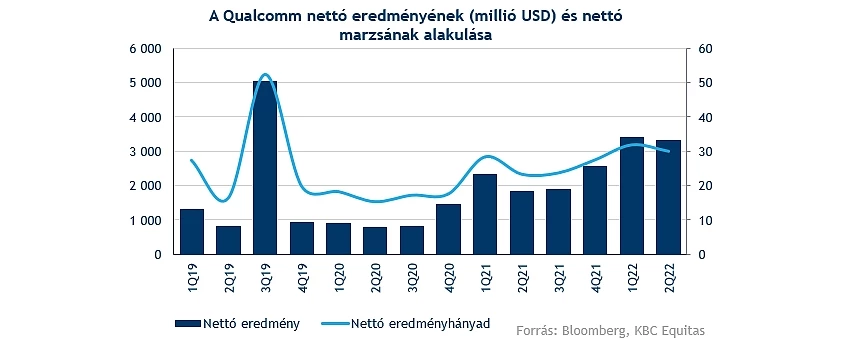

Röviden már érintettük, hogy a vártnál nagyobb profitot realizált a társaság, a nettó eredménye 3300 milliárd felett alakult. Ugyan az előző negyedévet nem sikerült ezzel felülmúlnia a társaságnak, ez így is közel 30 százalékos nettó marzsnak felel meg. Látható, hogy az elmúlt időben egyre csak emelkedett az eredményhányad, így a 30 százalék körüli mutató igencsak szép profitabilitást eredményez a vállalat számára.

A vezetőség pozitív a jövőre nézve, azonban az utóbbi időben több elemzői is óvatosságra intette a befektetőket a félvezető szektor kapcsán. A készletek emelkedhetnek, így a chiphiány vége is egyre közeledhet, azonban a kínai lezárások nem biztos, hogy segítenek a helyzet stabilizálódásában. A menedzsment szerint továbbra is nagyobb a kereslet a termékeik iránt, mint amit a jelenlegi kínálattal ki tudnának elégíteni.

A mobileszközökért felelős szegmens erős prioritást élvez, itt további növekedést prognosztizál a vállalat, azonban vannak kockázatok is. A jelenlegi makrokörnyezetben, illetve inflációs környezetben több elemző is lassulást vár az okostelefon értékesítések kapcsán. Egy ilyen szcenárió érzékenyen érintené a Qualcommot is.

Messze még a történelmi csúcs

Jelentős emelkedéssel indíthatja a kereskedést a részvény, jelenleg 7 százalékos pluszban áll a papír a nyitást megelőzően. Ennek eredményeképpen átugorhatja a csökkenő trendvonalat is a papír, ezzel akár új impulzust kaphat az árfolyam, jó piaci hangulat mellett ismét elindulhat az északi csúcsok meghódításáért.

Vannak még akadályok bőven a történelmi szintek előtt, így előbb a 150 dolláros szinten, majd az 50 hetes mozgóátlagon kellene átjutnia a részvénynek. A 158 dolláros, illetve a csúcsközeli 188 dolláros szintek jelenhetnek még ellenállást az árfolyam számára. Védelemként a 122, illetve a 108 dolláros zónák szolgálhatnak, illetve a 200 hetes mozgóátlag is megfelelő menedéket nyújthat a bajban. Az indikátorok is jelentős visszaesést mutattak az utóbbi időben, az RSI immár a 40-es szint alatt mozog.

Az elemzők jellemzően vételre ajánlják a részvényt, a Bloomberg adatai alapján 27 vételi ajánlás mellett 10 tartásról szóló ajánlás érkezett az elemzők részéről. Ennek eredményeképp a 12 havi konszenzusos célár is magasabb értéket mutat, jelenleg 198 dolláros célárat lőtt be a konszenzus. Az 1 éves előretekintő P/E mutató is rekord alacsony szintekre esett vissza, jelenleg 11-es P/E rátán forog a papír, így a versenytársakhoz képest is alacsony értéknek számít ez. A növekedési kilátások egyelőre stabilak, a profitabilitás várhatóan nem fog sérülni, így jelenlegi szinteken nem tűnik túl drágának a részvény.

A Qualcomm heti grafikonja (2022. 04. 28. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.