Nem fogadta igazán jól a piac az Adidas frissen közzétett jelentését, ugyan az előzetes számoktól nem maradtak el a végleges eredmények, de a Yeezy cipők értékesítése körül kialakult problémák nem oldódnak egyelőre. Az sem kedvezett az előző negyedévben a cégnek, hogy a kínai eladások megfeleződtek, így a vártnál gyengébb bevételi számokat közölt az Adidas. A mai nyitással kérdésessé vált, hogyan folytathatja az idei emelkedést a részvény. Érdemes lehet figyelemmel követni a mozgóátlagokat is, korábban több alkalommal is menedékre talált ezeken a szinteken az árfolyam.

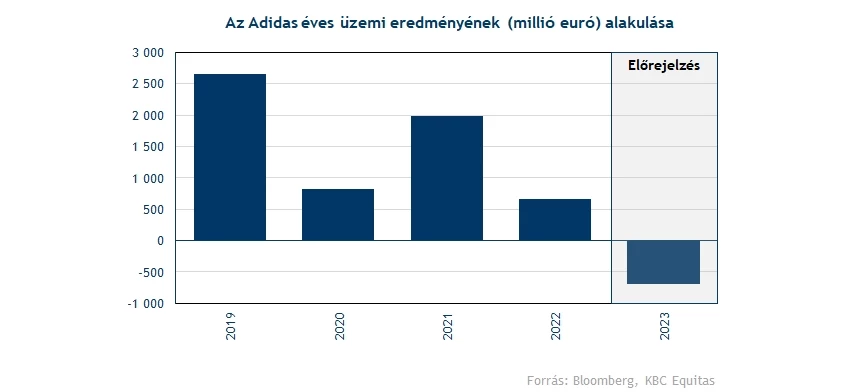

Még egy hónapja, februárban tette közzé a cég a 2022-es egész éves előzetes számokat, ami szerint tavaly 22,5 milliárd euró bevételt és 670 millió euró működési eredményt realizált a társaság. A most közzétett eredmények nem tértek el az előzetes számoktól, ennek ellenére sem fogadták jól a cég jelentését, hiszen láthatóan a Yeezy cipők értékesítése még továbbra is egy fennálló probléma.

A Yeezy sztori

Még tavaly októberben jelentett be a sportszergyártó, hogy nem folytatja a közös munkát az amerikai előadóművész Kanye Westtel, miután a művész etikailag megkérdőjelezhető megjegyzéseket tett Twitteren. Ez azzal jár, hogy a cég nem használhatja a jövőben a „Yeezy” nevet, így kérdésessé vált, hogy a már legyártott, készleteken lévő cipőkkel mi lesz. Az egyik lehetőség, hogy átnevezik őket, hiszen a dizájn nem kötődik Kanye Westhez jogilag, így akár más néven, de továbbadhatja a cipőket az Adidas.

Egy másik lehetőség, hogy veszteségként leírja a készletet a cég, ennek értelemszerűen nem örülnének a befektetők, mivel ezzel a lépéssel akár 1,2 milliárd eurónyi bevételtől is eleshet az Adidas, továbbá 500 milliós veszteséget jelentene operatív eredménysoron. A most közzétett jelentéssel ez a szcenárió egyre valószínűbbé vált, mivel elmaradt bármiféle utalás arra vonatkozóan, hogy más megoldásokhoz közel állna a cég. 2021-ben a bevételek közel 7 százalékát a Yeezy cipők eladásából befolyt összeg tette ki, láthatóan igenis fontos kérdés mi lesz ennek a szériának a jövője. Idén várhatóan elmarad a márciusi új kollekció bemutatása, így ez például a versenytárs Nike malmára hajthatja a vizet.

Gyenge kínai piac

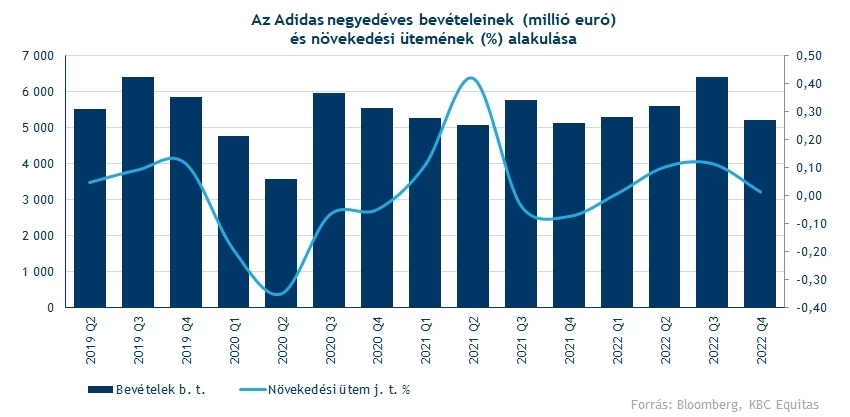

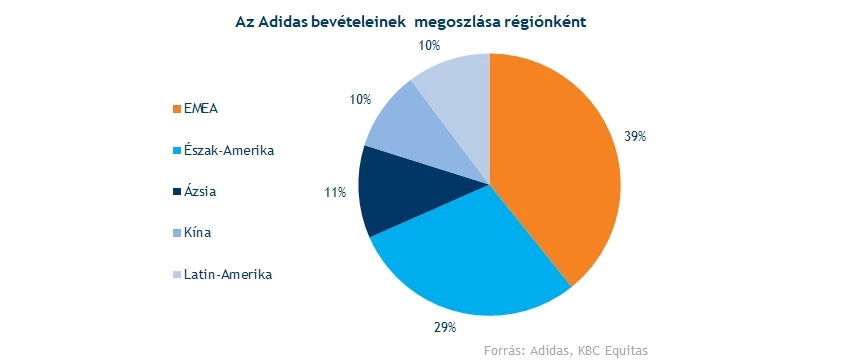

De nem csak a Yeezy cipők körüli értékesítési problémák miatt fájhat a befektetők feje, ez a gyenge bevételi számokat önmagában nem magyarázza. A kínai eladások ugyanis beszakadtak 2022 utolsó negyedévében, a koronavírus elleni lezárások láthatóan korlátozták az Adidas termékeinek értékesítését is. Így az ázsiai országban 50 százalékkal visszaestek a bevételek előző évhez képest, 2021 negyedik negyedévében az összbevétel 20 százalékát tette ki a kínai piac, tavaly ugyanez a szám 10 százalékra esett vissza. A korlátozások feloldása csak decemberen történt meg, ez még nem éreztette hatását a most közzétett eredményeken, de az egy pozitívum lehet, hogy idén a kínai kereslet felpörgésével az Adidas termékei is jobban fogyhatnak a régióban.

A többi régióban egyébként jól teljesített az Adidas, a bevételek legnagyobb hányadát kitevő európai és közel-keleti régióban 2 milliárd euró feletti összeg folyt be eladásokból, ami 13 százalékos növekedést jelent, de a szintén fontos észak-amerikai piac sem teljesített gyengén, itt 18 százalékos bővülést láthattunk. Az egyéb ázsiai piacokon is jól fogytak az Adidas termékei, annyira, hogy a 600 millió euró feletti bevétellel még a kínai piacot is sikerült megelőzni. A legnagyobb javulást a latin-amerikai régióban láthattunk, itt közel 40 százalékos volt a bővülés üteme előző évhez képest.

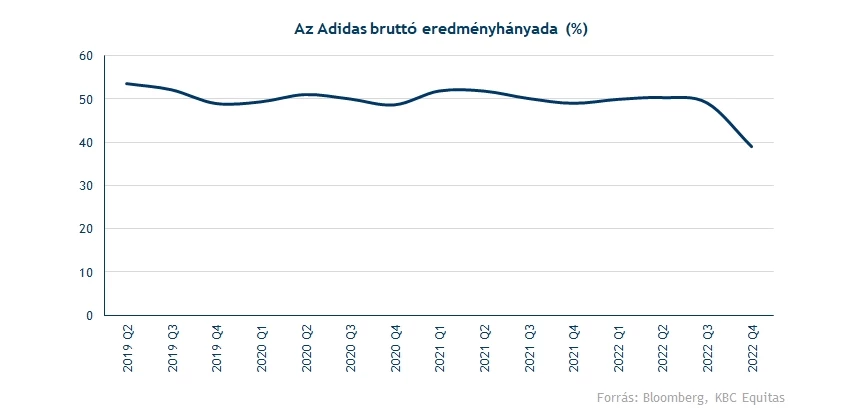

Profit téren meglehetősen gyenge negyedévet tudhat maga mögött az Adidas, ezzel a bruttó marzs 40 százalék alá esett vissza. A gyártási költségek közel 20 százalékkal nőttek, de a bevételek nem követték le ezt az emelkedést, inkább stagnáltak. Nem meglepő módon komoly, 724 millió eurós veszteséget halmozott fel üzemi profitsoron a cég, utoljára 2020 második negyedévében zárt veszteséges negyedévet a gyártó. Várhatóan az idei évben sem fog profitot termelni az Adidas, a vezetőség egy 700 milliós operatív veszteséggel számol 2023-ban, mintegy 500 milliót a Yeezy cipők leírása tehet ki, a maradék 200 millió egyszeri költségek elszámolása után keletkezhet. Nem lehettek teljesen elégedettek a részvényesek a befektetői juttatások összegével sem, a cég 70 centes osztalék kifizetését jelentette be, elmaradva az 1,64 eurós várakozástól.

Erős a részvény idei teljesítménye

Meglehetősen jól kezdte 2023-at az Adidas részvénye, így idén már 14,5 százalékos hozamot teljesített a sportszergyártó papírja. Volt is honnan emelkednie, ugyanis tavaly közel 50 százalékot esett az árfolyam, a Yeezy cipők körül kialakult botrányt nem díjazták a befektetők, valamint a kínai eladások visszaesése sem volt kedvező a cég szempontjából. Tehát 2022 egészében egy csökkenő pályán mozgott az árfolyam, így az 50 napos mozgóátlagot nem tudta tartósan áttörni egészen novemberig. Ezt követően a csökkenő trendvonal még megakasztotta az emelkedést, de végül december végén ezt is áttörte az árfolyam. Látható, hogy ezzel megakadt a csökkenő trend, így hosszú idő után először mondható el az Adidasról, emelkedő pályán mozog a részvénye, amit aranykereszt tegnapi megjelenése is megerősített.

Igaz, a mai nyitással letörte a mozgóátlagokat a részvény árfolyama, így érdemes lehet figyelni, hogy ellenállásként fognak-e funkcionálni a közeljövőben, vagy támaszként köszönnek vissza. Támaszszintet egyébként 136,5 eurónál azonosíthatunk, illetve a 117 euró körüli zóna is védelmet nyújthat az árfolyamnak egy lecsorgás esetén. Abban az esetben, ha folytatná az emelkedő pályát az Adidas részvénye, fentebb még a 161 eurós ellenállás állíthat akadályt, de ennek áttöréses után akár már a 176,5 eurós árszintet tesztelhetné újra az árfolyam.

Az indikátorok egyébként nem festenek rossz képet a részvényről, éppen múlt hét végén adta be a vételi jelzést az MACD, megerősítve az emelkedő trendet. Emellett az RSI sem jelez még túlvettséget, az indikátor jelenleg semleges, 50 körüli értéket vesz fel. Összeségében elmondható, hogy az idei teljesítményének köszönhetően szignifikánsan feljavult az Adidas technikai képe, így addig, amíg a környezet kedvező marad, nem elképzelhetetlen a korábbi ellenállások újratesztelése sem.

Az Adidas napi grafikonja (2023. 03. 08. 11:00)

Az Adidast követő elemzők viszont nem kifejezetten optimisták a cég részvényével kapcsolatban, a Bloombergen elérhető adatok alapján 21 tartási ajánlást láthatunk 9 vételi és 6 darab eladási mellett. Az optimizmus hiánya a konszenzusos céláron is tetten érhető, ugyanis a 138,4 eurós prognózis jelenleg alacsonyabb a piaci árnál közel 2 százalékkal. Összeségében tehát nehéz év várhat az Adidasra idén is, amennyiben nem talál alternatív megoldást a cég az értékesítési problémáira, komoly veszteségekkel nézhet szembe.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.