Hozni tudta a várakozásokat a Microsoft az előző negyedévben, így rekordprofittal és -bevétellel zárta 2023-at a szoftveróriás. A bevételeket az Activison felvásárlása is segítette, bár az ügyletből adódó költségek valamelyest visszavetették a profitokat. A cég Azure felhőszolgáltatása viszont továbbra is 30 százalék körüli bevételbővülésre képes, részben már az AI megoldások gyors terjedésének köszönhetően.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

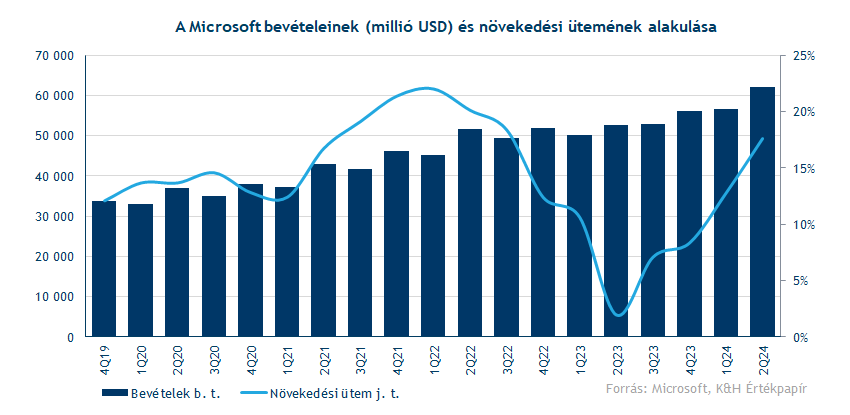

Erős eredményeket közölt a Microsoft a tegnapi gyorsjelentésében, bár a piac ennél többre számíthatott, hiszen a jelentésre kisebb eséssel reagált a részvény árfolyama. A papír viszont így is csúcsközelben tartózkodik, nem mondható tehát az, hogy ne lennének optimisták a részvényesek. A december 31-én lezárult üzleti második negyedévben tehát 62 milliárd dolláros bevételt jegyzett a Microsoft, ez éves összehasonlításban 18 százalékos növekedést jelentett, ami egyébként magasabb az elemzői várakozásnál.

Az OpenAI-ban szerzett részesedése láthatóan sokat segített a Microsoft kilátásain, az AI térben így az egyik (ha nem az elsőszámú) vezető szereplővé vált a szoftvercég, ami kifejezetten fontos egy olyan piaci környezetben, ahol a részvényesek folyamatosan a következő nagy növekedési sztorit várják. A jövőbeli várakozások javulása jól látható a részvény teljesítmény is, így a cég piaci kapitalizációja már a 3 billió dolláros határt is átlépte, megelőzve a sokáig első helyezett Apple-t a legnagyobb vállalatok sorában.

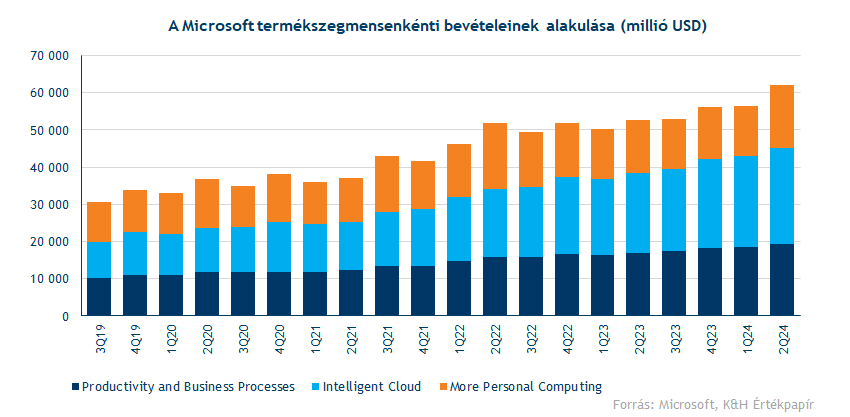

A társaság üzletágai közül érdemes kiemelni az Azure felhőszolgáltatás eredményeit. A szegmens bevételei 30 százalékkal nőttek éves szinten, ezzel pozitív meglepetést okozva. Látható, hogy 2023 végére a felhőszolgáltató iparág nagyobb lendületet vett, ez pedig a Microsoft számára is kedvező. Az AI megoldások terjedésével is egyre több kapacitásigénye keletkezik a cégeknek felhőalapú számításokra, a Microsoft pénzügyi igazgatójának elmondása szerint az AI szolgáltatások iránti kereslet közel 6 százalékponttal járult hozzá az Azure bevételnövekedéséhez. Emellett továbbra is folytatódik a cégek körében a felhőalapú üzemelésre való átállás, ez tehát az elkövetkezendő időszakban is segítheti a növekedést. A Microsoft vezetősége is stabil bevételnövekedést vár a jelenlegi negyedévben az Azure-t is magába foglaló Intelligent Cloud szegmenstől.

Többek közt az Office termékeket és a LinkedIn-t is magába foglaló Productivity & Business Processes szegmens számaira sem lehetett panasz, összesen 19,25 milliárd dollárnyi bevétele származott innen a társaságnak. Az AI terjedése láthatóan nem csak a felhőüzletág teljesítményét segítheti, hiszen a már kínálatban lévő szoftverek fejlesztésében is fontos szerepet kaphat. A Microsoft még tavaly novemberben vezette be a Microsoft 365 Copilot AI alapú kisegítő programcsomagot, ami kis- és nagyvállalatok számára egyaránt kínál beépített nyelvi kisegítést, januártól pedig már lakossági ügyfeleknek is elérhető havi 20 dolláros díj ellenében. Az új program akár ez eddigi Office 365 csomag mellett további rekurrens bevételeket biztosíthat a Microsoft számára.

A More Personal Computing szegmens éves szinten 19 százalékos bevételbővülést mutatott fel, amit elsősorban az Activison Blizzard felvásárlásának köszönhetett a társaság. A 69 milliárd dolláros akvizíció végül tavaly október közepén valósult meg, közel egy és háromnegyed évvel az első bejelentést követően. Nem mondhatjuk azt, hogy a Microsoft-nak ne lennének tervei az újonnan megszerzett játékstúdió kapcsán, még egy hete került bejelentésre 1900 munkavállaló elbocsátása egy nagyobb átstrukturálási program keretén belül.

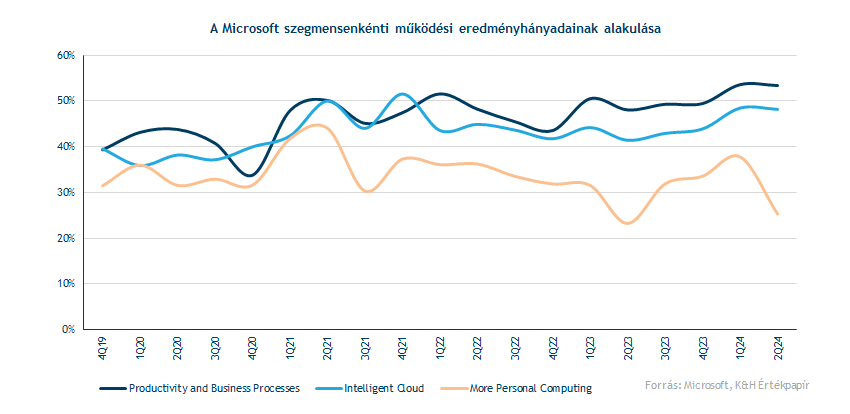

De nemcsak bevételek, hanem profit terén is erős negyedévet tudhat maga mögött a Microsoft. Az üzleti felhasználású szoftver és felhőüzletág működési eredményhányada is 50 százalék körüli szinteken maradt, jelentős költségnövekedésről tehát nem beszélhetünk ezekben a szegmensekben. Mint ahogy az várható volt, az Activison beolvasztása további extra költségekkel járt, így a Personal Computing alág profitabilitása már visszaesést mutatott. Mindennel együtt az Activison felvásárlása közel 440 millió dollárral csökkentette a szegmens működési eredményét a negyedév során.

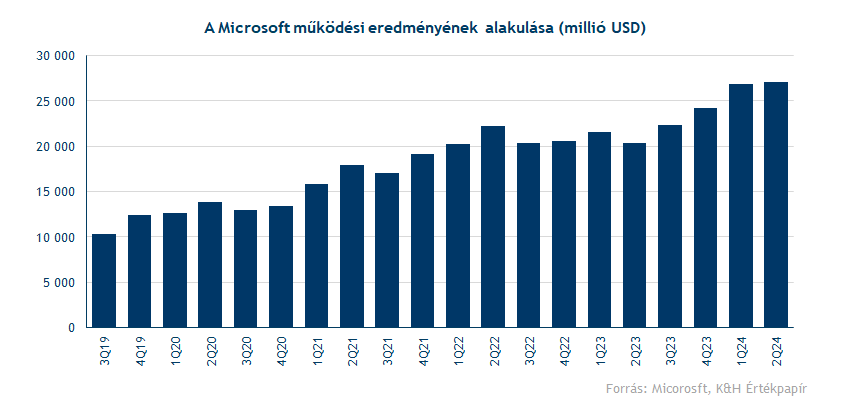

Az összesített működési eredmény viszont így is meglehetősen erősre sikerült, minden üzletág teljesítményét együtt nézve már a 27 milliárdos szintet is elérte a Microsoft, ami rekordmagas a cég életében. Nettó eredménysoron 21,9 milliárd eurós eredmény volt látható a negyedév végén, ami 33 százalékos éves növekedést jelent.

Tehát részvényesek csalódása elősorban nem a múltbeli eredményeknek, hanem sokkal inkább a vezetőségi előrejelzéseknek tudható be. A piaci várakozások ugyanis már túlzóan optimistává válhattak, hiszen a vezetőség által most közzétett számok sem gyengék igazából. A társaság bevételei 60-61 milliárd dollár között alakulhatnak az előttünk álló negyedévben, ami olyan 14-15 százalékos növekedést jelent, egyelőre tehát nem várható gyors bővülés a bevételekben az AI hatására, mint például egyes félvezetőgyártók esetében. A bevételek mellett a költségekben is növekedés várható, az Activison akvizíciója után még további 1 milliárd dolláros extra költséget jelzett előre a vezetőség a harmadik negyedévre.

Technikai kép

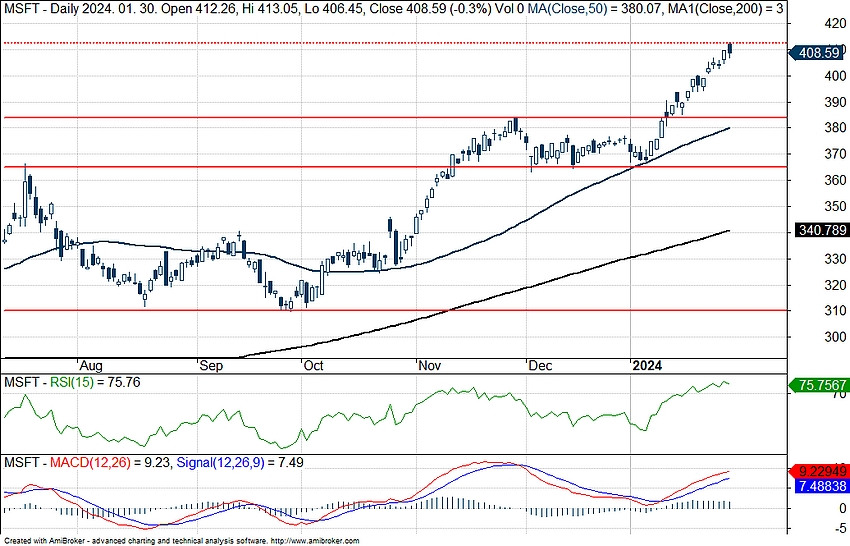

Hasonlóan mint 2023-ban, az idei évet is egy kisebb korrekcióval indította a Microsoft részvénye, amit viszont nagyobb emelkedés követett. Folytatódik tehát egyelőre a tavalyi kiemelkedő részvénypiaci teljesítmény, éve eleje óta már 8 százalékot emelkedett a Microsoft árfolyama, míg az S&P 500 csak 3 százalékos növekedésre volt képes. A tegnapi kereskedés során már új történelmi csúcsszintet is érintett az árfolyam 413 dollár környékén, rövid távon ezt vehetné célba a részvény.

Emellett több támaszszintet is tudunk azonosítani a napi grafikonon, az 50 napos mozgóátlag már tavaly október óta támogatja a növekvő trendet, de emellett még a 365 dolláros szintben is bízhat hosszabb távon az árfolyam. Az RSI ugyan túlvettséget jelez már, de akár ennek ellenére is folytatódhat a részvény emelkedése, hiszen fordulat jelei egyelőre nem mutatkoznak, az MACD is vételt indikál egyelőre. A mai napot kisebb mínuszban indíthatja az árfolyam, de ez nem okoz számottevő eltérést a technikai képben.

A Microsoft napi grafikonja (2024. 01. 31. nyitás előtt)

Változatlanul kedvezően ítélik meg a Microsoft papírját a céget modellező elemzők, 60 vételi javaslat mellett 5 tartási ajánlást találhatunk Bloombergen. A jelentést követően pedig több céláremelés is érkezett az elemzőházak felől, így az elemzői konszenzus már 454 dolláros árfolyamot vár, ami még további 10-11 százalékos árfolyamemelkedést implikál.

Ezeken a szinteken azért nem árt már óvatosnak lenni, a részvény értékeltségi mutatói is igen magas szinteken állnak már. A 12 havi előretekintő P/E ráta tegnap már elérte a 33-as értéket is utoljára 2022 elején állt ilyen magas szinten a mutató. Drága tehát a papír, de ez azért várható is, hiszen az minden piaci szereplő számára egyértelmű, hogy a Microsoft lesz az egyik legfontosabb szereplője a következő évek technológiai fejlődésének. Azt viszont 2020-2021 során is láthattuk, hogy 30 feletti P/E mellett is sokáig tudott emelkedni a Microsoft papírja, a magas értékeltség inkább a hosszú távú hozamok szempontjából lehet érdekes kérdés.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.