Erős jelentést tett közzé tegnap este a Microsoft, a negyedéves számokkal sikerült az elemzői konszenzust is felülmúlni. A leginkább figyelt Azure-bevételek továbbra is látványosan növekvő pályán vannak, és a kilátások is pozitívak ezzel kapcsolatban. A következő negyedéves előrejelzéssel is elégedettek lehetnek a befektetők, az árfolyam nyitás előtt 4 százalék körüli pluszban áll, így felpattanhat a részvény az idei mélypontjáról.

Jól kezdte a 2022-es naptári évet a Microsoft, az első negyedéves (amely a cég 2022-es üzleti évének harmadik negyedéve) eredmények a főbb sorokon felülmúlták az elemzői konszenzust, és a menedzsment előzetes várakozásait is. Ezzel már sorozatban a sokadik alkalommal veri meg, még ha csak mérsékelten is, a konszenzust a főbb sorokon a társaság, a legutóbbi negyedéves jelentésre sem lehetett például panasz.

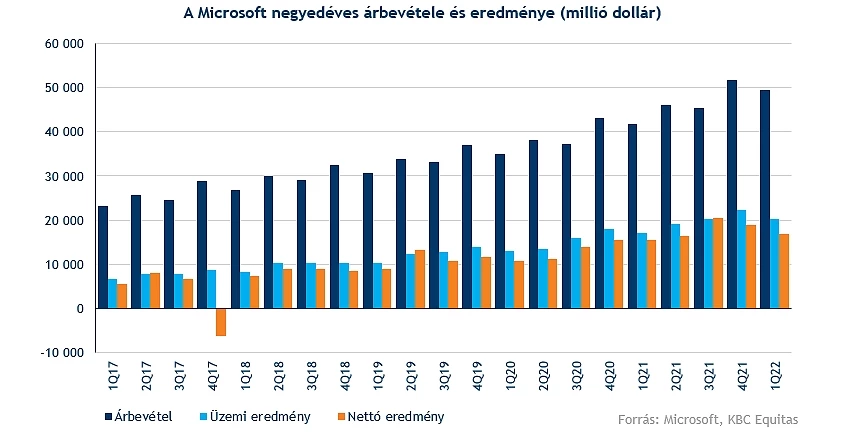

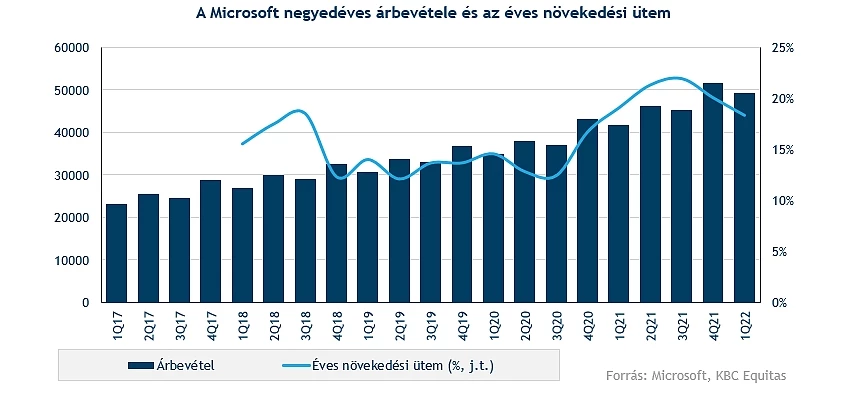

A bevételsoron összességében 49,36 milliárd dolláros bevételt sikerült elérni, ez 18,4 százalékos növekedési ütemnek felel meg. Ez enyhe lassulást jelent a megelőző három negyedévhez képest, azonban a bővülési ütem így is érezhetően magasabb a 2021 előtt megszokottnál. Az eredménysorokon némileg lassabb növekedés látható, így a marzsok enyhén mérséklődtek egy év alatt, azonban továbbra is magas eredményhányadokkal operál a cég.

A menedzsment januárban még alacsonyabb negyedéves bevételt becsült, és az elemzői konszenzust is 0,6 százalékkal felülmúlták. Az eredménysorokon is mérsékelt felülteljesítés látható, a 68,4 százalékos bruttó marzs meghaladja a 68,2 százalékos konszenzust, igaz némi mérséklődés a tavalyi 68,7 százalékos bruttó eredményhányad után. Az üzemi eredmény esetében sikerült nagyjából a bevételnövekedésnek megfelelő bővülést elérni, és 0,7 százalékkal felülmúlta a cég a konszenzust is, az üzemi marzs pedig 41 százalék körüli szinten maradt. A 2,22 dolláros EPS 9,4 százalékos növekedést jelent egy év alatt, szintén pozitív meglepetés, a nettó eredményhányad viszont enyhén romlott, de azért a 33,9 százalékos marzs továbbra is elég veretes.

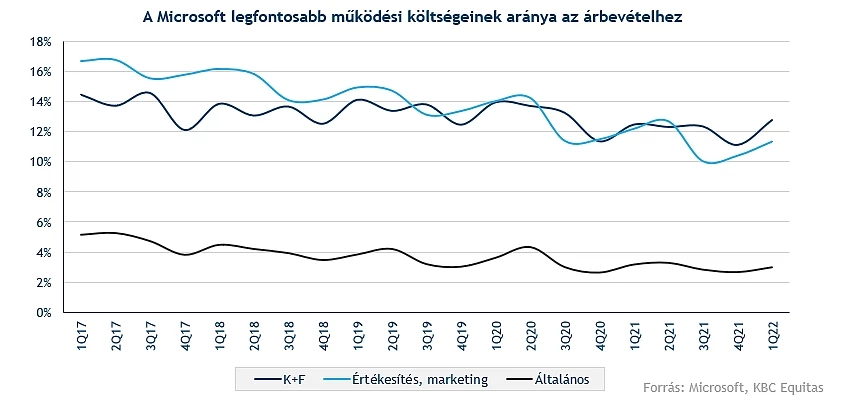

A költségek esetében a negyedév során jelentős növekedés volt tapasztalható, az előző negyedévekhez képest az árbevételhez viszonyítva is emelkedés történt. Leginkább a K+F kiadások ugrottak meg, amelyek a negyedévben már a bevételek 12,8 százalékát tették ki. Hosszabb távon egyébként a fő költségnemek esetében kedvező trend látható, a bevételek egyre kisebb százalékát teszik ki.

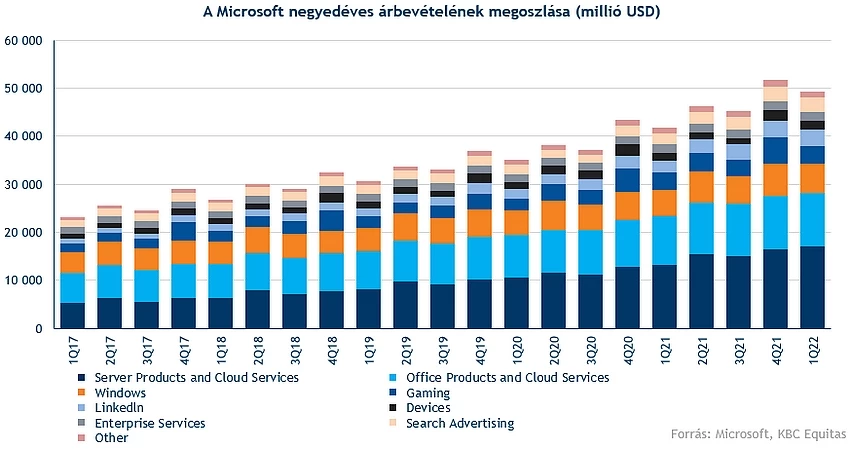

Az egyes szegmenseket, területeket nézve látható, hogy egyre inkább a szolgáltatások hajtják a növekedést, ahol 29 százalékos bővülés volt tapasztalható, a termék szegmens esetében pedig már csak 2,9 százalék, így ott folytatódott a lassulás. A szegmensek közül a felhőszolgáltatásokon volt most is a legnagyobb fókusz a befektetők részéről, és nem is okozott csalódást, a felhő üzletág ugyanis 26 százalékos növekedést ért el, amely gyorsulást mutat. Ezen belül a kiemelten fontos Azure 46 százalékos növekedést tudott elérni, és a menedzsment továbbra is erős növekedést vár ennél a szegmensnél. A felhőszolgáltatások terén nagy versenytárs Google szintén tegnap este jelentett, és a felhő szegmensben 44 százalékos növekedést ért el. A harmadik nagy felhőpiaci szereplő, az Amazon holnap teszi közzé a negyedéves számait.

A LinkedIn hozzájárulása az összbevételhez továbbra is javul, a növekedés a negyedévben 34 százalékos volt. Folytatódott a keresési hirdetésekhez kapcsolódó bevételek nagy növekedése is, a negyedévben 33 százalékos volt a javulás, ami jól mutatja az online hirdetési piac tartós fellendülését. A Windows operációs rendszer értékesítése eközben 8 százalékkal emelkedett, a videójáték szegmens bevétele pedig 6 százalékkal javult. Utóbbi üzletág eredményén az Activision felvásárlásának sikeres lezárulása sokat lendíthet.

A Xbox-szal kapcsolatban a menedzsment kifejtette, hogy a konzolértékesítés a korábban becsültnél erősebb volt, a hardverből származó bevétel 14 százalékkal javult, miközben a szoftverértékesítés csak 4 százalékkal bővült. Az erős hardverértékesítés köszönhető volt a nagyobb alkatrészkínálatnak is. A Xbox piaci részesedést is tudott növelni a konzolpiacon a menedzsment kommentje szerint, ez a versenytárs Sony és Nintendo számára kedvezőtlen fejlemény. A Kínában jelenleg tapasztalható szigorú járványellenes korlátozások fokozzák az ellátási problémákat, és ez a Microsoftnál is érződni fog ebben a negyedévben, negatív hatást gyakorolhat az Xbox és PC szegmensekre is.

A negyedéves számok mellett a menedzsment jelenlegi negyedéves előrejelzése is erős volt, a bevételprognózis minden szegmens esetében jelentős növekedést vetít előre. A felhő szegmens továbbra is átlag fölötti ütemben növekedhet, a menedzsment 21,1 – 21,35 milliárd dolláros bevételt vár a szegmenstől, ez 22 százalék körüli javulást jelentene egy év alatt. Csoportszinten 52,8 milliárd dollár körüli bevételre van kilátás, ez 14,5 százalék körüli növekedést jelentene. Ez némileg lassabb ütem a korábbi negyedévekhez képest, a kedvezőtlen devizahatások 2 százalékkal mérsékelhetik a bővülési ütemet. A kiemelten figyelt Azure esetében 2 százalékpontos lassulás jöhet a negyedévben az elmúlt negyedévhez képest, azaz így is nagyon magas, 44 százalék körüli szinten alakulhat a bővülés. A menedzsment az ukrajnai háború hatásairól is szót ejtett, a konfliktus következtében 110 millió dollár lehet a jelenlegi negyedévben kieső bevétel.

Felpattanhat az árfolyam

A Microsoft részvénye 2021-ben még nagyon erősen teljesített, 51 százalékot emelkedett, azonban idén közel 20 százalékos mínuszban áll, a technológiai szektorban tapasztalható eladási hullámot ez a részvény sem kerülhette el. Az árfolyam tegnap is épp az idei mélypont körül zárt, kicsivel 270 dollár fölött.

Az erős jelentés és előrejelzések után azonban pozitív lehet a piaci reakció, a nyitás előtt 4 százalék körüli pluszban áll az árfolyam, amely így a 280 dolláros támasz fölött nyithat. A technikai kép így némileg feljavulhatna, és további növekedés esetén az 50 napos mozgóátlagot, a 300 dolláros szintet vagy utána a 200 napos mozgóátlagot is megcélozhatná az árfolyam. A hosszabb távú növekedéshez azonban a november óta húzódó csökkenő trendvonalat is át kellene törni, amely esetben viszont a 318 dolláros ellenállás is megcélozhatóvá válhatna. Amennyiben a mostani kezdeti lendület elapadna, akkor ismét a 270 dolláros mélypont kerülhetne tesztelésre.

A Microsoft napi grafikonja (2022.04.27. nyitás előtt)

Az elemzők többsége optimista a részvénnyel kapcsolatban. A célárak átlaga 368 dollár, ez 36 százalékos felértékelődési potenciált jelent a tegnapi záróárhoz képest. Ez a korábbi években megszokottnál egyébként jóval nagyobb különbség, és a felértékelődés felé mutathat. Az értékeltségi mutatók alapján sem tűnik annyira drágának a részvény. Az előretekintő P/E ráta 25,7, ez a 27,1-es ötéves átlag alatt van, és a mutató sokat mérséklődött az elmúlt hónapok során. A S&P 500-hoz képest 45 százalékos prémium látható, ez sem kiugró azonban az elmúlt évekhez képest, és a Microsoft növekedési potenciálja és erős fundamentumai is indokolhatják.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.